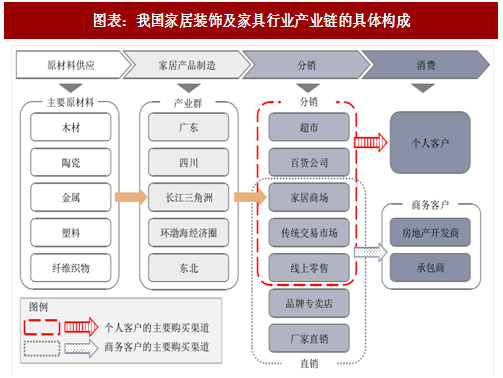

一、家居装饰及家具产业链

家居装饰及家具行业产业链可分为四个部分:上游原材料供货商、家居装饰及家具制造商、下游行业家居装饰及家具分销商以及消费者,其中分销是重要的环节。木材、塑料及金属等原材料已商品化,且可广泛获取。而家居装饰及家具产品的制造商众多,通常规模小,2016 年,国内有 14,000 多家家居装饰及家具制造商,其中大部分位于沿海出口中心。部分注重国内市场的制造商会制造并销售自有品牌的产品,然而这些品牌通常因为在市场推广方面的资源及预算有限而在消费者中的知名度不高。分销是家居装饰及家具行业的下游部分,由于现代零售渠道是分销渠道中 难建立的,因此能够从价值链中创造并抽取大部分经济效益。

1、与上游行业的关系

一方面,家居装饰及家具分销商的发展带动了家居装饰及家具上游原材料及家居产品制造行业的快速发展。另一方面,家居装饰及家具生产厂家不断推出品质更高的家居装饰及家具产品,对家居装饰及家具分销商的发展也起到了积极的推动作用。

2、与下游行业的关系

家居装饰及家具行业的下游行业与居民对家居装饰及家具产品的 终消费需求息息相关。国民经济的快速发展及居民收入的持续增长将拉动居民对家居装饰及家具产品的消费需求,并进而提升下游行业家居装饰及家具分销商的投资意愿,促进家居装饰及家具行业的发展。

二、家居装饰及家具行业特点

1、国内“帮我做”模式

相较于美国家得宝等家居装饰及家具零售商专注于提供半成品及工具,让客户在家自己组装家具的“自己做”模式,国内家居装饰及家具零售商更普遍地会为客户提供 “帮我做”模式。这种现象主要是由于国内的劳工成本相对较低,加上经济发展迅速使人们生活节奏加快,促使“帮我做”这种更为便捷的模式得到了更多的应用。

参考观研天下发布《2018年中国智能家居市场分析报告-行业运营态势与发展趋势预测》

因国内普遍流行“帮我做”模式,客户十分看重所提供服务的全面性,包括从与设计师或承包商就定制产品或解决方案进行沟通到查看效果及下单(通常仅需预付定金),而以上的服务只有实体零售网络可做到。提供良好全面的服务成为决定家居装饰及家具零售商竞争力的关键因素,一站式连锁家居装饰及家具实体商场将由于提供综合了产品选择、体验及试用流程及处理产品定制、下单、运送及协调安排的全面服务而会显著受益。

2、单一产品品牌薄弱,分销渠道把握实质性竞争力

与产品品牌认可度高于零售渠道品牌的一般商品零售市场不同,消费者更熟识家居装饰及家具行业的零售渠道品牌,而不是产品品牌。由于家居装饰及家具产品一般购买频率不高,且购买数量少,单一家具产品制造商建立零售渠道成本巨大。因此,一站式连锁商场涵盖各类品牌和服务,更容易赢得消费者认可。通过设立一站式商场以满足消费者对家居装饰及家具所有产品种类的需求,现代商场运营商能够获得足够的客流量并达到足够大的规模来平衡对品牌推广及市场营销的巨大投资。 终,相比单一的品牌产品,消费者更认可、信任这种分销渠道。由于一般的商户不具有自身获得较大客流量的强大品牌或能力,家居装饰及家具商场不需要依赖固定的商户,议价能力较强。

3、实体网络是电子商务战略的关键

近年来,电子商务日益盛行,许多家居装饰及家具零售商已经开始推出线上销售等电子商务平台。鉴于家居装饰及家具行业具有对线下体验、物流配送、安装及定制服务的需求特点,因无法在消费者选购产品时提供实体店购物体验,只采用在线平台较难捕获市场份额,而只有结合实体店网络,通过将线上与线下销售渠道结合,为消费者提供产品细节介绍、付款及售后等衔接无缝的服务,电子商务才可能取得成功。

家居装饰及家具行业产业链可分为四个部分:上游原材料供货商、家居装饰及家具制造商、下游行业家居装饰及家具分销商以及消费者,其中分销是重要的环节。木材、塑料及金属等原材料已商品化,且可广泛获取。而家居装饰及家具产品的制造商众多,通常规模小,2016 年,国内有 14,000 多家家居装饰及家具制造商,其中大部分位于沿海出口中心。部分注重国内市场的制造商会制造并销售自有品牌的产品,然而这些品牌通常因为在市场推广方面的资源及预算有限而在消费者中的知名度不高。分销是家居装饰及家具行业的下游部分,由于现代零售渠道是分销渠道中 难建立的,因此能够从价值链中创造并抽取大部分经济效益。

图表:我国家居装饰及家具行业产业链的具体构成

一方面,家居装饰及家具分销商的发展带动了家居装饰及家具上游原材料及家居产品制造行业的快速发展。另一方面,家居装饰及家具生产厂家不断推出品质更高的家居装饰及家具产品,对家居装饰及家具分销商的发展也起到了积极的推动作用。

2、与下游行业的关系

家居装饰及家具行业的下游行业与居民对家居装饰及家具产品的 终消费需求息息相关。国民经济的快速发展及居民收入的持续增长将拉动居民对家居装饰及家具产品的消费需求,并进而提升下游行业家居装饰及家具分销商的投资意愿,促进家居装饰及家具行业的发展。

二、家居装饰及家具行业特点

1、国内“帮我做”模式

相较于美国家得宝等家居装饰及家具零售商专注于提供半成品及工具,让客户在家自己组装家具的“自己做”模式,国内家居装饰及家具零售商更普遍地会为客户提供 “帮我做”模式。这种现象主要是由于国内的劳工成本相对较低,加上经济发展迅速使人们生活节奏加快,促使“帮我做”这种更为便捷的模式得到了更多的应用。

参考观研天下发布《2018年中国智能家居市场分析报告-行业运营态势与发展趋势预测》

因国内普遍流行“帮我做”模式,客户十分看重所提供服务的全面性,包括从与设计师或承包商就定制产品或解决方案进行沟通到查看效果及下单(通常仅需预付定金),而以上的服务只有实体零售网络可做到。提供良好全面的服务成为决定家居装饰及家具零售商竞争力的关键因素,一站式连锁家居装饰及家具实体商场将由于提供综合了产品选择、体验及试用流程及处理产品定制、下单、运送及协调安排的全面服务而会显著受益。

2、单一产品品牌薄弱,分销渠道把握实质性竞争力

与产品品牌认可度高于零售渠道品牌的一般商品零售市场不同,消费者更熟识家居装饰及家具行业的零售渠道品牌,而不是产品品牌。由于家居装饰及家具产品一般购买频率不高,且购买数量少,单一家具产品制造商建立零售渠道成本巨大。因此,一站式连锁商场涵盖各类品牌和服务,更容易赢得消费者认可。通过设立一站式商场以满足消费者对家居装饰及家具所有产品种类的需求,现代商场运营商能够获得足够的客流量并达到足够大的规模来平衡对品牌推广及市场营销的巨大投资。 终,相比单一的品牌产品,消费者更认可、信任这种分销渠道。由于一般的商户不具有自身获得较大客流量的强大品牌或能力,家居装饰及家具商场不需要依赖固定的商户,议价能力较强。

3、实体网络是电子商务战略的关键

近年来,电子商务日益盛行,许多家居装饰及家具零售商已经开始推出线上销售等电子商务平台。鉴于家居装饰及家具行业具有对线下体验、物流配送、安装及定制服务的需求特点,因无法在消费者选购产品时提供实体店购物体验,只采用在线平台较难捕获市场份额,而只有结合实体店网络,通过将线上与线下销售渠道结合,为消费者提供产品细节介绍、付款及售后等衔接无缝的服务,电子商务才可能取得成功。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。