一、家居装饰及家具行业概览

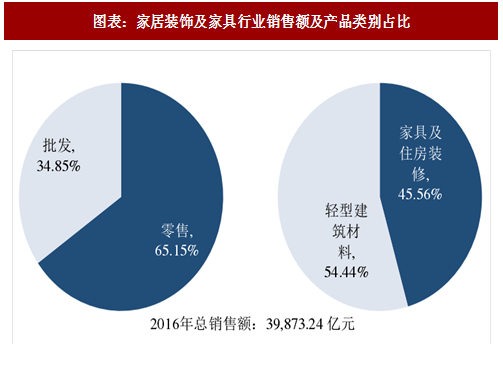

家居装饰及家具行业属于消费产品及服务零售行业类别,目前国内主要消费产品及服务零售行业类别除了家居装饰及家具行业外,还包括餐饮、服装、包装食品及无酒精饮料等许多成熟消费行业。2016 年,家居装饰及家具行业的销售额达 39,873.24 亿元。

家居装饰及家具行业按消费方式可划分为零售消费及批发消费。零售消费占 2016 年整个家居装饰及家具市场的销售额的 65.15%。该分部主要包括家庭及个人为满足自己的需求而购买的家居装饰及家具产品。相较而言,批发消费包括房地产开发商的统一采购及承包商的批量采购,占 2016 年整个市场的销售额的 34.85%。

家居装饰及家具行业涵盖的产品类别范围较广,主要分为以下三个类别:

家具;

住房装修,包括耐用品家具及消费品,如家纺、餐具、厨具、小家电(不包括电视、空调、冰箱等大型家电)、日用五金及日常住房装修用品;

轻型建筑材料,如照明设备、地板及涂层。

在这三个主要类别中,家具及住房装修产品占 2016 年我国整个家居装饰及家具市场的 45.56%。由于国内居民可支配收入持续增长,居民生活水平持续改善,预计家具及住房装修需求将继续上升。相较而言,轻型建筑材料占 2016 年我国整个家居装饰及家具零售市场的 54.44%。轻型建筑材料的需求与新屋销售相关,且通常比家具及住房装修需求更具周期性。

二、、家居装饰及家具行业发展

预计我国整个家居装饰及家具市场在未来将稳定增长,在 2021 年之前将保持 9.55% 左右的年复合增长率。

参考观研天下发布《2018年中国快时尚服装行业分析报告-市场深度调研与发展趋势研究》

根据弗若斯特沙利文的统计,2011 年至 2016 年,受益于国民经济的平稳发展、国内家居装饰及家具行业相较于其他主要消费产品及服务零售行业更高的增速,我国家居装饰及家具零售市场的零售销售额由 1.51 万亿元增加至 2.60 万亿元,年复合增长率为11.48%,未来五年的年复合增长率预计在 11.12%。

三、家居装饰及家具行业集中度有待提高

中国家居装饰和家具行业的市场规模较大,行业高度分散。根据弗若斯特沙利文的统计,2016 年我国连锁家居装饰及家具商场零售销售额约为 5,975.43 亿元,国内前五大连锁家居装饰及家具零售商(红星美凯龙、居然之家、金盛集团、月星集团及武汉欧亚达)零售销售额为 1,705 亿元,占连锁家居装饰及家具商场总市场份额的 28.53%。

随着大型家居装饰及家具商场的不断扩张,以及快速的城镇化进程带来的全国二、三线城市较大的发展机遇,家居装饰及家具商场自身的扩张以及新的投资方加入家居装饰及家具商场的投资建设,将进一步打破原有相对封闭的市场格局,加剧行业竞争态势,未来产业集中度将逐步提升,市场龙头企业将进一步整合高度分散的家居装饰和家具零售市场。

随着大型家居装饰及家具商场的不断扩张,以及快速的城镇化进程带来的全国二、三线城市较大的发展机遇,家居装饰及家具商场自身的扩张以及新的投资方加入家居装饰及家具商场的投资建设,将进一步打破原有相对封闭的市场格局,加剧行业竞争态势,未来产业集中度将逐步提升,市场龙头企业将进一步整合高度分散的家居装饰和家具零售市场。

家居装饰及家具行业属于消费产品及服务零售行业类别,目前国内主要消费产品及服务零售行业类别除了家居装饰及家具行业外,还包括餐饮、服装、包装食品及无酒精饮料等许多成熟消费行业。2016 年,家居装饰及家具行业的销售额达 39,873.24 亿元。

家居装饰及家具行业按消费方式可划分为零售消费及批发消费。零售消费占 2016 年整个家居装饰及家具市场的销售额的 65.15%。该分部主要包括家庭及个人为满足自己的需求而购买的家居装饰及家具产品。相较而言,批发消费包括房地产开发商的统一采购及承包商的批量采购,占 2016 年整个市场的销售额的 34.85%。

家居装饰及家具行业涵盖的产品类别范围较广,主要分为以下三个类别:

家具;

住房装修,包括耐用品家具及消费品,如家纺、餐具、厨具、小家电(不包括电视、空调、冰箱等大型家电)、日用五金及日常住房装修用品;

轻型建筑材料,如照明设备、地板及涂层。

在这三个主要类别中,家具及住房装修产品占 2016 年我国整个家居装饰及家具市场的 45.56%。由于国内居民可支配收入持续增长,居民生活水平持续改善,预计家具及住房装修需求将继续上升。相较而言,轻型建筑材料占 2016 年我国整个家居装饰及家具零售市场的 54.44%。轻型建筑材料的需求与新屋销售相关,且通常比家具及住房装修需求更具周期性。

图表:家居装饰及家具行业销售额及产品类别占比

图表:家居装饰及家具产品的核心终端消费群体

二、、家居装饰及家具行业发展

预计我国整个家居装饰及家具市场在未来将稳定增长,在 2021 年之前将保持 9.55% 左右的年复合增长率。

参考观研天下发布《2018年中国快时尚服装行业分析报告-市场深度调研与发展趋势研究》

根据弗若斯特沙利文的统计,2011 年至 2016 年,受益于国民经济的平稳发展、国内家居装饰及家具行业相较于其他主要消费产品及服务零售行业更高的增速,我国家居装饰及家具零售市场的零售销售额由 1.51 万亿元增加至 2.60 万亿元,年复合增长率为11.48%,未来五年的年复合增长率预计在 11.12%。

图表:2011 年至 2016 年我国家居装饰及家具零售市场的零售销售额及增长率

三、家居装饰及家具行业集中度有待提高

中国家居装饰和家具行业的市场规模较大,行业高度分散。根据弗若斯特沙利文的统计,2016 年我国连锁家居装饰及家具商场零售销售额约为 5,975.43 亿元,国内前五大连锁家居装饰及家具零售商(红星美凯龙、居然之家、金盛集团、月星集团及武汉欧亚达)零售销售额为 1,705 亿元,占连锁家居装饰及家具商场总市场份额的 28.53%。

图表:2016年连锁家居装饰及家具商场零售销售额及零售商占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。