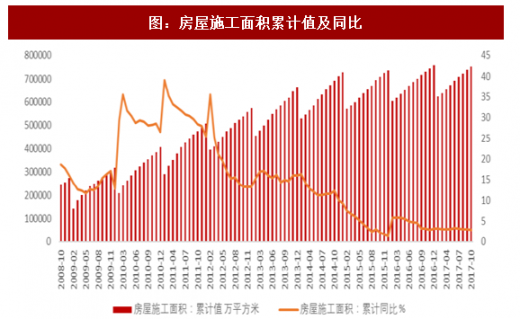

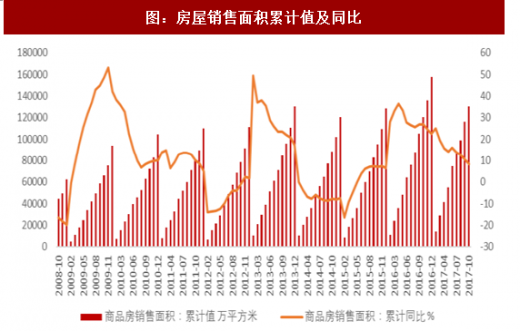

从行业下游需求来看,2017年商业营业用房施工面积增速平稳,销售面积增速有所下滑。但未来房产刚需、二次装修、精装修楼盘均是需求发力点。从全装修、装配式来看。全装修、装配式具有环保降噪、减排节能、缩短工期等诸多优点,例如能耗(千克标准煤/平方米)为15,传统建筑为19.11,水耗(立方米/平方米)为0.53,传统为1.43,耗电量(度/平方米)0.28,传统建筑0.4,符合目前市场对于装修的环保性需求。

参考观研天下发布《2018年中国塑料建材行业分析报告-市场深度分析与发展前景研究》

政策推广全装修、装配式。2017年开始上海外环内新建商品住宅100%全装修,广西要求2019-2025年新建全装修成品房面积比率要达到20%以上。2016年7月,广东省城市工作会议指出,到2025年,使装配式建筑占新建建筑的比例达到30%。2016年10月,浙江省建设厅发布通知,浙江未来几年将大力发展装配式建筑,推广符合现代化城市建设的绿色建筑。北京从2015年10月31日开始,新纳入北京市保障房年度建设计划的项目,已全面推行全装修成品交房。

全装修与装配式常“成双”出现,主要因为装配式建筑必须配套全装修,住建部发布的《装配式建筑评价标准(征求意见稿)》中明确指出,装配式建筑的建成品必须具备使用功能,不能毛坯交房。多地发文推进装配式建筑,全装修将进一步渗透。

以“量”取胜,装配式建筑是绿色建材的“用武之地”,到2020年装配式建筑需求预测9140万平方米,绿色建材需求预测6855万平方米。2013年1月15日,国家发改委、住建部联合出台了《绿色建筑行动方案》,《绿色建材产品目录》编制工作也随之全面启动。当前我国装配式建筑占新建建筑面积仅3%左右,而相关文件中提出2020年装配式建筑占新建建筑面积比例达15%以上,10年实现装配式建筑占新建建筑的比例达到30%,同时《“十三五”装配式建筑行动方案》明确指出,到2020年,绿色建材在装配式建筑中的应用比例达到50%以上。以近十年新开工面积均值9.14亿平方米,装配式建筑占比10%估计,2020年的装配式建筑需求为9140万平方米,绿色建材的需求可达4570万平方米。

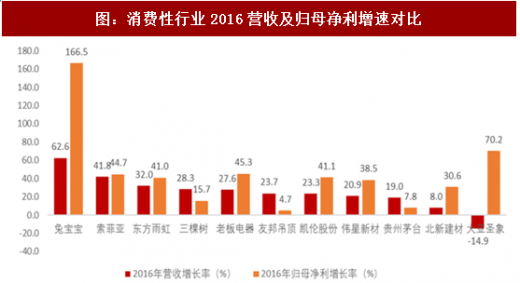

兔宝宝、东方雨虹等企业产品秉持绿色环保理念,绿色建材与装配式需求无缝对接。由2015年全国新开工装配式建筑面积占新开工面积不足3%,到2020年目标15%以上,装配式建筑提速同时,为绿色建材打开应用空间。看好中长期的需求释放,品牌建材积极发力工装渠道,搭载装配式建筑、全装修楼盘,以“量”的逻辑取胜,获取长期稳定收益,有望提升估值水平。另一方面是价的提升,消费升级、用户需求标准提高的趋势下,拥有健康、美观、优质特点的产品受益。作为各行业龙头或重点企业,近几年基本保持高增速,对比白酒、家电、地板等同样具备消费属性的公司,品牌建材营收、利润增速两个指标均处于中上水平,兔宝宝和北新建材营收和归母净利增速亮眼,品牌建材成长性可观。在品牌与渠道成熟之前,预计中短期内,品牌建材仍将体现成长性,加速扩张下,市场份额有望不断上探,随着市场需求的升级和市场份额的提高,产品价格有望提升。

参考观研天下发布《2018年中国塑料建材行业分析报告-市场深度分析与发展前景研究》

图:房屋施工面积累计值及同比

资料来源:观研天下整理

图:房屋销售面积累计值及同比

资料来源:观研天下整理

政策推广全装修、装配式。2017年开始上海外环内新建商品住宅100%全装修,广西要求2019-2025年新建全装修成品房面积比率要达到20%以上。2016年7月,广东省城市工作会议指出,到2025年,使装配式建筑占新建建筑的比例达到30%。2016年10月,浙江省建设厅发布通知,浙江未来几年将大力发展装配式建筑,推广符合现代化城市建设的绿色建筑。北京从2015年10月31日开始,新纳入北京市保障房年度建设计划的项目,已全面推行全装修成品交房。

全装修与装配式常“成双”出现,主要因为装配式建筑必须配套全装修,住建部发布的《装配式建筑评价标准(征求意见稿)》中明确指出,装配式建筑的建成品必须具备使用功能,不能毛坯交房。多地发文推进装配式建筑,全装修将进一步渗透。

表:装配式建筑政策一览表(部分)

资料来源:观研天下整理

以“量”取胜,装配式建筑是绿色建材的“用武之地”,到2020年装配式建筑需求预测9140万平方米,绿色建材需求预测6855万平方米。2013年1月15日,国家发改委、住建部联合出台了《绿色建筑行动方案》,《绿色建材产品目录》编制工作也随之全面启动。当前我国装配式建筑占新建建筑面积仅3%左右,而相关文件中提出2020年装配式建筑占新建建筑面积比例达15%以上,10年实现装配式建筑占新建建筑的比例达到30%,同时《“十三五”装配式建筑行动方案》明确指出,到2020年,绿色建材在装配式建筑中的应用比例达到50%以上。以近十年新开工面积均值9.14亿平方米,装配式建筑占比10%估计,2020年的装配式建筑需求为9140万平方米,绿色建材的需求可达4570万平方米。

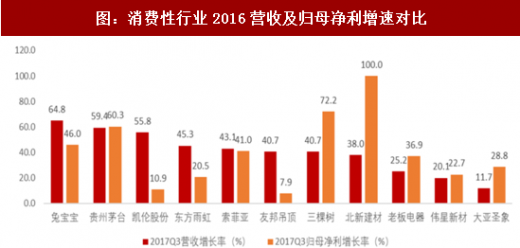

兔宝宝、东方雨虹等企业产品秉持绿色环保理念,绿色建材与装配式需求无缝对接。由2015年全国新开工装配式建筑面积占新开工面积不足3%,到2020年目标15%以上,装配式建筑提速同时,为绿色建材打开应用空间。看好中长期的需求释放,品牌建材积极发力工装渠道,搭载装配式建筑、全装修楼盘,以“量”的逻辑取胜,获取长期稳定收益,有望提升估值水平。另一方面是价的提升,消费升级、用户需求标准提高的趋势下,拥有健康、美观、优质特点的产品受益。作为各行业龙头或重点企业,近几年基本保持高增速,对比白酒、家电、地板等同样具备消费属性的公司,品牌建材营收、利润增速两个指标均处于中上水平,兔宝宝和北新建材营收和归母净利增速亮眼,品牌建材成长性可观。在品牌与渠道成熟之前,预计中短期内,品牌建材仍将体现成长性,加速扩张下,市场份额有望不断上探,随着市场需求的升级和市场份额的提高,产品价格有望提升。

图:消费性行业2016营收及归母净利增速对比

资料来源:观研天下整理

图:消费性行业2016营收及归母净利增速对比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。