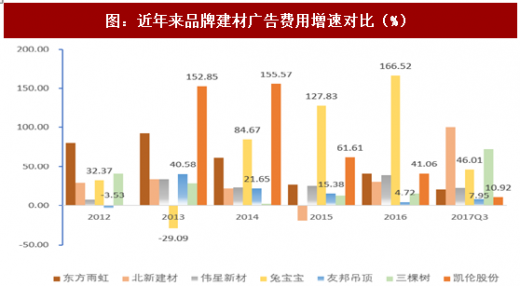

品牌建材具有大行业小公司的特点,产品技术壁垒较低,营销能力更为突出。依靠广告营销提升品牌知名度是构筑影响力的重要手段,特别在市场扩张阶段。据央视网数据,家居建材全行业2013~2015年央视各类资源中投放总额分别为2.57亿、5.17亿、6.07亿。例如友邦吊顶今年在CCTV-13《东方时空》栏目新推4支广告片《温暖篇》《浪漫篇》《老人篇》《天才篇》。

广告费用在收入中占比约1%-4%。2016年兔宝宝广告费增幅最大,达到4000万,增长68%,2017年计划投放1.2亿,增幅超200%。东方雨虹2014、2015年广告费用增速达到78%、122%,在2016年放缓。

参考观研天下发布《2018-2023年中国家居建材流通产业市场竞争现状调查及未来发展前景预测报告》

渠道下沉三四线,受益消费升级在城市间的纵向传递。今年政府工作报告为三四线房产去库存定调,同时一二线与强三线城市严控限购,楼市资金有一定溢出。三四线中高端收入人群,房贷压力小,同样是高端建材消费主力。品牌建材企业多采取代理-经销模式或扁平化渠道模式,零售渠道逐步向下渗透至县级市。兔宝宝全国专卖店已近2000余家,友邦专卖店超1300余家。目前仍有区域限制,如兔宝宝、友邦吊顶、伟星新材均为浙江企业,华东区域率先渗透,其他区域仍在大力拓展。

搭载全装修楼盘实现全国迅速渗透。与地产商等大型客户长期合作,一是把握环保节能、降噪趋势,毛坯房逐步退出,全装修加速渗透;二是通过地产渠道迅速融入全国市场。但需重视回款周期延长风险,议价能力低从而增量不增利。

品牌建材格局呈现“大行业、小公司”特点,企业普遍市占率较低,但也预示未来市场增长空间大。

根据中塑协统计,全国塑料总量1400多万吨,伟星新材产量2016年总产量19万吨,产量占比仅1.36%。国内PPR原料消耗约100万吨,公司PPR产量约6.39万吨,粗略估计占比近7%,按原料消耗计算会更大。

根据中国建筑装饰协会统计,我国人造板材2016年总产值约5000亿,兔宝宝相关的室内装饰所用中高端板材,对应市场规模约1200-1500亿,2016年兔宝宝收入折算为43亿,因此占比2.9%~3.6%。

根据中国天花吊顶行业协会数据,2012年集成吊顶和相关配套总产值约110亿,增速约30%,假设以此增速估计2016年行业产值约240亿,2016年友邦吊顶营收5.08亿,对应市占率约2%。

根据中国建筑防水协会数据,2016年全国防水建筑材料总产量约为18.97亿平方米,东方雨虹非金属矿物制品产量为2.76平方米,粗略估计东方雨虹防水建筑材料市占率约为14.5%。

根据中国工业涂料协会数据,2016年涂料行业全年规模以上工业企业产量达1899.78万吨,三棵树2016年产量约26万吨,市占率约为1.4%。

市占率较小,品牌建材影响力受限,在一个竞争激烈的市场环境中,抢份额优先于利润。提价可以理解为一种期权,品牌度过市场培育期,行使提价期权增厚业绩,例如北新建材今年三季度提价,龙头利润弹性显著。

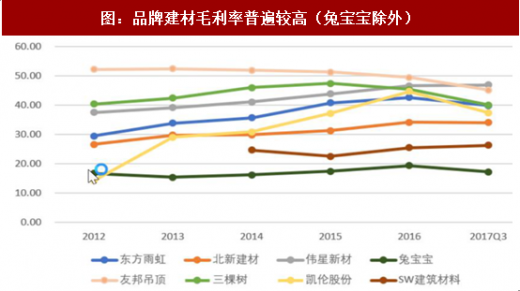

品牌建材下游较为分散,产品质量与品牌影响力保障议价能力(工装渠道大客户如恒大、万科等除外)。反映在毛利率上,不考虑兔宝宝让利经销商策略,品牌建材毛利率集中在30%~50%,高于建筑材料整体毛利率水平(2017Q3为26.29%),及制造业毛利率水平(2.72%),面向C端品牌溢价属性。

广告费用在收入中占比约1%-4%。2016年兔宝宝广告费增幅最大,达到4000万,增长68%,2017年计划投放1.2亿,增幅超200%。东方雨虹2014、2015年广告费用增速达到78%、122%,在2016年放缓。

参考观研天下发布《2018-2023年中国家居建材流通产业市场竞争现状调查及未来发展前景预测报告》

图:近年来品牌建材广告费用增速对比(%)

资料来源:观研天下整理

渠道下沉三四线,受益消费升级在城市间的纵向传递。今年政府工作报告为三四线房产去库存定调,同时一二线与强三线城市严控限购,楼市资金有一定溢出。三四线中高端收入人群,房贷压力小,同样是高端建材消费主力。品牌建材企业多采取代理-经销模式或扁平化渠道模式,零售渠道逐步向下渗透至县级市。兔宝宝全国专卖店已近2000余家,友邦专卖店超1300余家。目前仍有区域限制,如兔宝宝、友邦吊顶、伟星新材均为浙江企业,华东区域率先渗透,其他区域仍在大力拓展。

搭载全装修楼盘实现全国迅速渗透。与地产商等大型客户长期合作,一是把握环保节能、降噪趋势,毛坯房逐步退出,全装修加速渗透;二是通过地产渠道迅速融入全国市场。但需重视回款周期延长风险,议价能力低从而增量不增利。

表:近年来恒大与多家建材、家居企业签订合作协议

资料来源:观研天下整理

品牌建材格局呈现“大行业、小公司”特点,企业普遍市占率较低,但也预示未来市场增长空间大。

根据中塑协统计,全国塑料总量1400多万吨,伟星新材产量2016年总产量19万吨,产量占比仅1.36%。国内PPR原料消耗约100万吨,公司PPR产量约6.39万吨,粗略估计占比近7%,按原料消耗计算会更大。

根据中国建筑装饰协会统计,我国人造板材2016年总产值约5000亿,兔宝宝相关的室内装饰所用中高端板材,对应市场规模约1200-1500亿,2016年兔宝宝收入折算为43亿,因此占比2.9%~3.6%。

根据中国天花吊顶行业协会数据,2012年集成吊顶和相关配套总产值约110亿,增速约30%,假设以此增速估计2016年行业产值约240亿,2016年友邦吊顶营收5.08亿,对应市占率约2%。

根据中国建筑防水协会数据,2016年全国防水建筑材料总产量约为18.97亿平方米,东方雨虹非金属矿物制品产量为2.76平方米,粗略估计东方雨虹防水建筑材料市占率约为14.5%。

根据中国工业涂料协会数据,2016年涂料行业全年规模以上工业企业产量达1899.78万吨,三棵树2016年产量约26万吨,市占率约为1.4%。

图:品牌建材市场空间余量大

资料来源:观研天下整理

市占率较小,品牌建材影响力受限,在一个竞争激烈的市场环境中,抢份额优先于利润。提价可以理解为一种期权,品牌度过市场培育期,行使提价期权增厚业绩,例如北新建材今年三季度提价,龙头利润弹性显著。

品牌建材下游较为分散,产品质量与品牌影响力保障议价能力(工装渠道大客户如恒大、万科等除外)。反映在毛利率上,不考虑兔宝宝让利经销商策略,品牌建材毛利率集中在30%~50%,高于建筑材料整体毛利率水平(2017Q3为26.29%),及制造业毛利率水平(2.72%),面向C端品牌溢价属性。

图:品牌建材毛利率普遍较高(兔宝宝除外)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。