| 分类 |

包含种类 |

|

| 按定制模式分类 |

单品类定制家具 |

柜体类(定制橱柜、定制衣柜、系统柜等) |

| 木门类(平开门、移门等) |

||

| 全屋定制家具 |

家装门 |

|

| 玄关(鞋柜、斗柜、衣帽柜等) |

||

| 整体厨房(橱柜、门、灶、电器、中岛台、厨房酒柜等) |

||

| 整体餐厅(餐桌椅、餐边柜、餐厅酒柜等) |

||

| 客厅(电视柜、书柜、沙发、茶几、博古柜等} |

||

| 卧室(衣柜、电视柜、础台、床头柜、书柜、展示柜等) |

||

| 书房(书柜、书桌、电脑桌椅、地台柜等) |

||

| 阳台(阳台柜、榻榻米、地台柜、洗衣柜等) |

||

| 洗手间(整体浴柜、马桶、浴缸等) |

||

| 儿童房(儿童衣柜、书柜、书桌椅、床头柜等) |

||

| 按材料分类 |

实木家具、板式家具、软体家具、金属家具等 |

|

| 按用途分类 |

办公家具、家居家具、公共家具等 |

|

| 按空间分类 |

室内家具、室外家具、玄关家具、厨房家具、客餐厅家具、卧室家 具、功能房家具、卫生间家具 |

|

| 按板材分类 |

木工板(俗称大芯板)、实木指接板、刨花板、纤维板、颗粒板、多层实木板 |

|

| 按设计风格分类 |

现代家具、古典家具、现代古典家具等 |

|

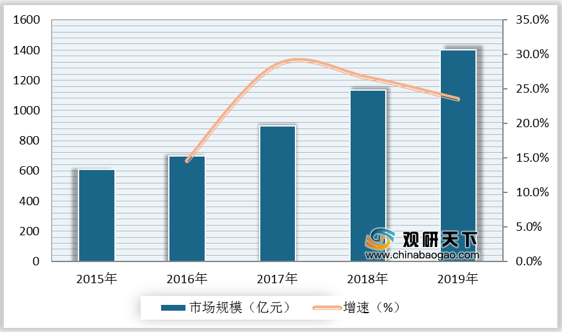

根据数据显示,2018年,我国定制家具行业市场规模为1135.7亿元,较上年同比增长26.6%;2019年,我国定制家具行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

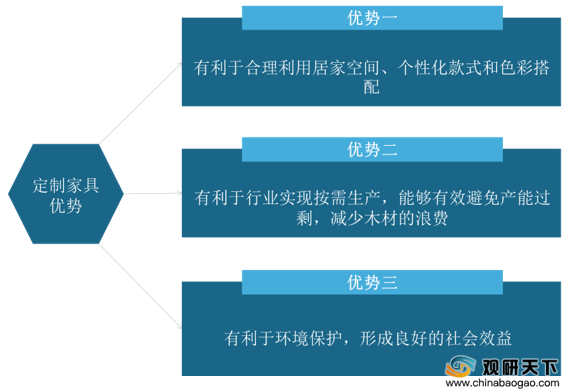

(1)与成品家具相比定制家具的优势:与传统手工打制家具和成品家具相比,定制家具有利于合理利用居家空间、个性化款式和色彩搭配,有利于行业实现按需生产,能够有效避免产能过剩,减少木材的浪费,有利于环境保护,形成良好的社会效益,家具定制化逐渐成为行业发展的主流趋势。

(2)O2O模式发展为线下交易引流:伴随着互联网技术的不断发展,电商家具的时代逐渐开启。定制家具厂商利用线上平台吸引流量,将线上用户吸引至线下的直营店或加盟店,在线下实体店实现定制家具和其他家居用品的配套销售。大型定制家具公司相继建立起网上商城或在天猫、京东等综合电商平台开设旗舰店,实现线上销售与线下销售互补,为线下实体店导流。

(3)重点推进推进全屋定制,积极打造一站式购物体验:伴随着居民生活水平的提高,对生活品质追求的提高逐步提高,家具消费理念逐渐成熟,定制家具的消费将逐步拓展至书房、儿童房、客厅、餐厅等全屋家具领域,对企业的研发设计、技术工艺、信息技术、生产制造等提出较高要求。定制家具企业通过重点推进全屋定制,积极打造一站式购物体验,满足消费者全屋定制需求的同时,减少库存和成本,助力行业向好发展。

二、 劣势分析

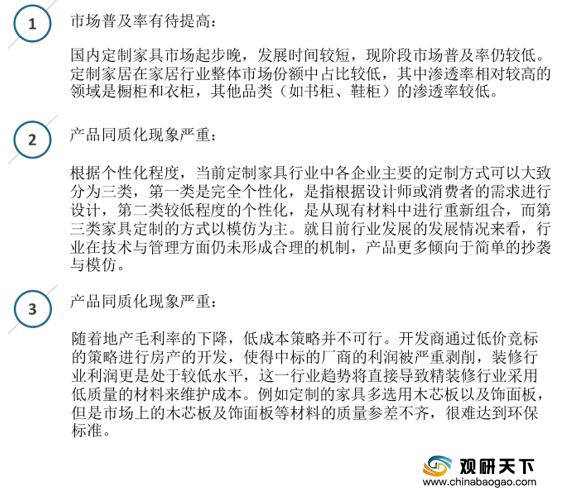

(1)市场普及率有待提高:国内定制家具市场起步晚,发展时间较短,现阶段市场普及率仍较低。定制家居在家居行业整体市场份额中占比较低,其中渗透率相对较高的领域是橱柜和衣柜,其他品类(如书柜、鞋柜)的渗透率较低。

(2)产品同质化现象严重:根据个性化程度,当前定制家具行业中各企业主要的定制方式可以大致分为三类,第一类是完全个性化,是指根据设计师或消费者的需求进行设计,第二类较低程度的个性化,是从现有材料中进行重新组合,而第三类家具定制的方式以模仿为主。就目前行业发展的发展情况来看,行业在技术与管理方面仍未形成合理的机制,产品更多倾向于简单的抄袭与模仿。

(3)产品质量参差不齐:随着地产毛利率的下降,低成本策略并不可行。开发商通过低价竞标的策略进行房产的开发,使得中标的厂商的利润被严重剥削,装修行业利润更是处于较低水平,这一行业趋势将直接导致精装修行业采用低质量的材料来维护成本。例如定制的家具多选用木芯板以及饰面板,但是市场上的木芯板及饰面板等材料的质量参差不齐,很难达到环保标准。

三、 机遇分析

(1)住宅精装化趋势下行业将得到进一步发展:得益于国家推广住宅精装化,定制家居进一步与地产商合作发展大宗业务,发挥其综合竞争优势,未来五年内市场渗透率有望持续提升。现阶段定制家具企业已基本覆盖了全国一二线城市及大部分三四线城市。定制家居企业的渠道拓展将持续推动渠道下沉,集中在三四线城市积极开拓空白市场,在一二线城市加密网点,提升单店坪效。

| 公司名称 |

渠道建设情况 |

| 索菲亚 |

截至2017年12月31日,“索菲亚”全屋定制产品拥有经销商1200多位,全部店面超过2200家(另外20m-60m的超市店约400家),其中省会城市门店数占比19%,地级城市门店数占比29%,四五线城市门店数占比52%。2018年度索菲亚计划加快整改旧有店面形象,新开400家门店(其中包括原有城市继续加密开店,并继续下沉销售网络至四、五线城市),以及计划开设大家居店100家。 |

| 尚品宅配 |

截至2017年12月底,公司已发展“尚品宅配”及“维意定制”两大品牌加盟店1557个(含正在装修的店铺)。计划未来3年通过深耕各县城、地级市行政区,新发展加盟店1000家以上。 |

| 欧派家居 |

经销商专卖店和公司直营店构成的销售网络已拥有门店超过6000家 |

| 志邦股份 |

公司拥有整体厨柜经销商1086家,店面1335家;定制

衣柜经销商314家,店面395家,初步形成“大定制”发展格局。进一步完善和拓展现有全国性的营销网络,扩大向三四级城市的市场渗透。 |

| 金牌厨柜 |

截至2017年12月31日,金牌厨柜专卖店超1130家(含在建)、桔家衣柜专卖店超120家(含在建);店面总数突破1200家,同比2016年实现50%以上的店面增长率。继续扩大城乡营销网络,加强二、三线城市的整体厨柜市场渗透。 |

| 我乐家居 |

2018 年,向三线以上市场全面布局,同时向部分有消费能力的四级市场渗透,力争实现 2019 年终端网点 500 间,完成二期网络布局 |

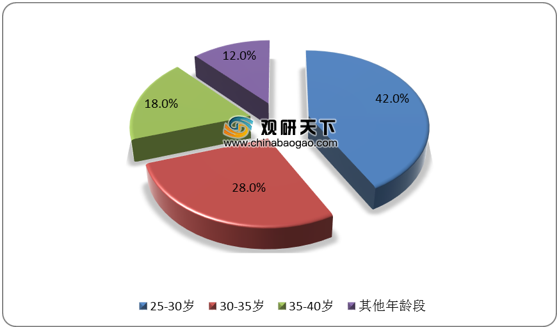

(2)家具消费群体年龄结构逐渐年轻化:房价攀升以及二胎开放等因素使得年轻一代消费者在装修时更偏向于让房间的每一空间都可以发挥最大的效用。定制化的家具可对房间进行最优规划,精准的把握尺寸,融入更多的个人需求。同时,部分定制家具还具备易于拆卸与维护的优势。在环保方面,定制家具通常采用中密度的纤维板,板材达到E1级环保标准。消费者对个性化的需求偏好愈加明显,极大地促进了定制家具行业的发展。

(3)政策支持:国家出台的相关政策在定制家具行业发展过程中起到了重要作用,主要体现在鼓励技术创新、促进产业升级、鼓励工业化和信息化的融合、推动城镇化进程等方面。

如2015年5月,国务院在《中国制造2025》中提出加快推动新一代信息技术与制造技术的融合发展,发展基于互联网的个性化定制、云制造等制造模式。

2016年6月,国务院在《关于发挥品牌引领作用推动供需结构升级的意见》中提出鼓励家电、家具、汽车等耐用消费品的更新换代,适应绿色环保、方便快捷的生活需求。

| 日期 |

政策名称 |

制定部门 |

主要内容及影响 |

| 2009.05 |

《轻工业调整和振兴规划》 |

国务院办公厅 |

加快家具行业重点专业市场建设,努力扩大城乡市场需求、巩固和开拓市场,加快自主创新和推动产业升级。 |

| 2011.11 |

《轻工业”十二五”发展规划》 |

工信部 |

重点发展绿色环保、安全的家具产品;加快新材料、新技术的研发与应用,增强产品个性化研发设计能力,提升家具产业集群发展水平。 |

| 2013.01 |

《国务院办公厅关于转发发展改革委住房城乡建设部绿色建筑行动方案的通知》 |

国务院办公厅 |

推进住宅全装修,鼓励菜单式装修,促进个性IT和产业化装修的融合统一。 |

| 2014.03 |

《国家新型城镇化规划(2014-2020年)》 |

国务院 |

推动城镇化水平和质量的稳步提升,促进城镇化健康有序发展,争取到2020年常住人口城镇化率达到60%左右。 |

| 2014.08 |

《关于加快发展生产性服务业促进产业结构调整升级的指导意见》 |

国务院 |

加快发展生产性服务业,利用互联网、大数据等信息、科技,积极发展定制化生产,满足个性化消费需求。 |

| 2015.05 |

《中国制造2025》 |

国务院 |

加快推动新一代信息技术与制造技术的融合发展,发展基于互联网的个性化定制、云制造等制造模式。 |

| 2016.03 |

《中国家具行业“十三五”发展规划》 |

中国家具协会 |

提出“加强品牌建设、促进产业集群式发展、提升设计水平和强化知识产权保护”等措施 |

| 2016.06 |

《关于发挥品牌引领作用推动供需结构升级的意见》 |

国务院办公厅 |

鼓励家电、家具、汽车等耐用消费品的更新换代,适应绿色环保、方便快捷的生活需求。 |

四、 威胁分析

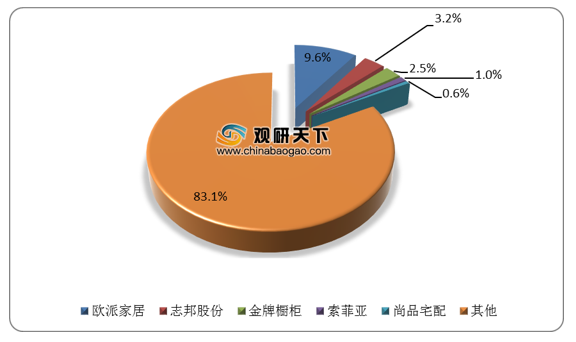

(1)竞争威胁:定制家具行业竞争激烈,主要体现在定制橱柜和定制衣柜两个细分市场。根据数据显示,2017年,定制衣橱市场份额排名前三的品牌分别是欧派家居、志邦股份、金牌橱柜,前三品牌总市场份额仅达15.3%。

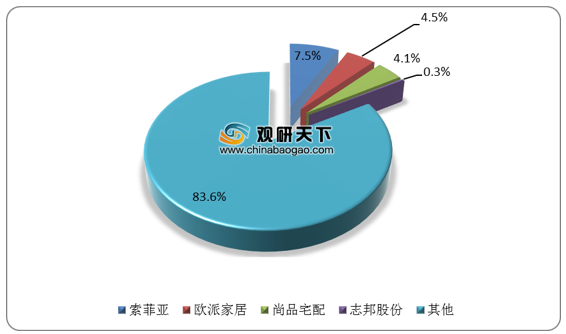

根据数据显示,2017年,定制衣柜市场份额排名前三的品牌分别是索菲亚、欧派家居、尚品宅配,前三品牌总市场份额仅达16.1%。

(2)人才缺乏威胁:不同于传统家具行业,定制化家具行业销售前端的产品是虚拟化的产品,产品展示通过电子屏幕、VR等3D展示方式实现。由于定制家具的个性化和多样性,企业需要通过包括云计算技术和3D软件等信息科技技术来展示产品和呈现设计方案。定制家具的生产体现出了工业化和信息化的高度融合,对复合型人才的需求比传统家具行业高。但目前我国定制家具行业专业复合型人才供给不足,不利于行业发展。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国定制家具市场分析报告-市场运营态势与发展前景研究》

《2020年中国定制家具产业分析报告-行业现状与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。