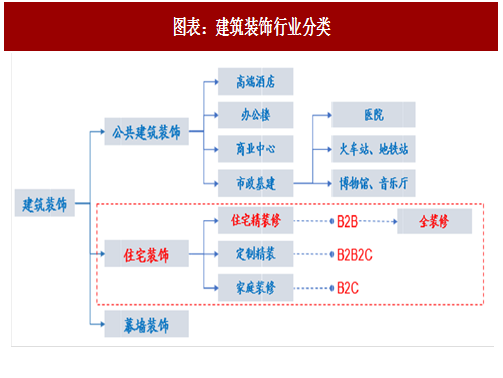

根据建筑物使用性质的不同,可以把建筑装饰业分为公共建筑装饰业、住宅装饰业和幕墙装饰业。公共建筑装饰面向的施工对象主要是高端酒店、办公楼、商业中心以及市政基建,其中,市政基建包括医院、火车站、地铁站、博物馆以及音乐厅等;住宅装饰可以分为B端面向地产商的住宅精装修以及C端直接面向用户的家庭装修,再加上近几年兴起的以地产开发商为中介的B2B2C形式的定制精装;幕墙装饰主要指建筑的外墙围护,不承重,像幕布一样挂上去,是现代大型和高层建筑常用的带有装饰效果的轻质墙体,市场规模相对较小。

一、行业规模:装饰装修行业持续扩张,住宅装饰行业增速领先

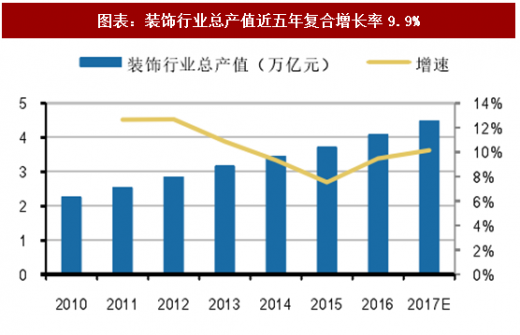

近年来,受益于城镇化进程的推进,我国建筑装饰行业发展迅速,队伍数量、经营规模、管理水平和经济效益均得到了较快发展。2016年,全国建筑装饰行业完成工程总产值4.07万亿元,与2015年相比增加了3500亿元,增长幅度为9.5%,比宏观经济增长速度高出接近3个百分点,体现了建筑装饰行业在国民经济发展中的基础性和超前性。其中:

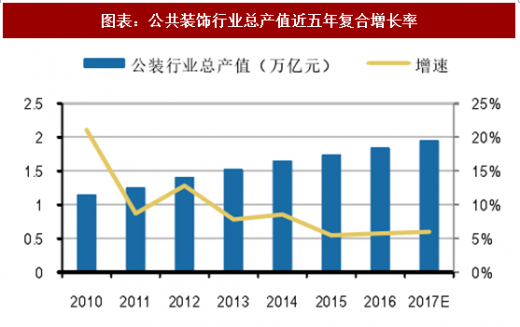

公共建筑装修装饰全年完成工程总产值1.84万亿元,比2015年增加了1000亿元,增长幅度为5.7%。近年来,受反腐冲击和非住宅类房屋竣工速度提升的影响,公共装修总产值增速有所下滑。

参考观研天下发布《2018-2023年中国建筑装饰产业市场运营规模现状与未来发展趋势预测报告》

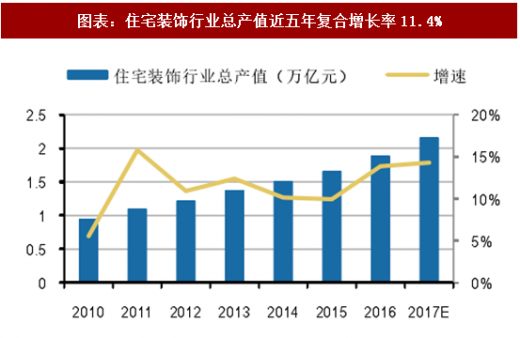

而对于住宅装修,2016年,我国住宅装修装饰全年完成工程总量值1.89万亿元,比2015年增加了2300亿元,增长幅度为13.9%,远超公装行业总产值增速。在住宅装修装饰中,住宅全装修全年完成工程产值6900亿元,比2015年增加了500 亿元,增长幅度为7.8%。根据中国建筑装饰协会预测,2017年全国住宅装饰行业总产值为2.16万亿元,同比增长14.3%,增速较2016年进一步提升。

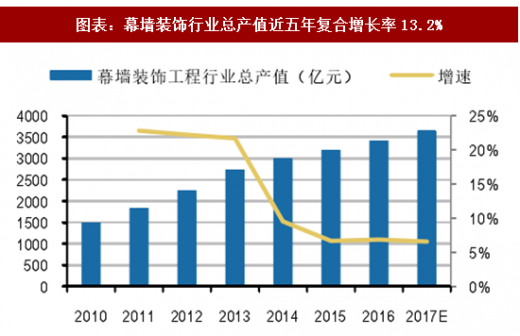

伴随经济的持续快速发展与城市化进程的加快,受高层、超高层建设项目快速增加,我国建筑幕墙装饰工程行业高速发展。2016年我国建筑幕墙完成工程总产值3420亿元,比2015年增加了220亿元,增长幅度为6.9%。

二、8.0%集中度:装饰装修行业呈现“大行业,小企业”的局面,集中度正逐年提升

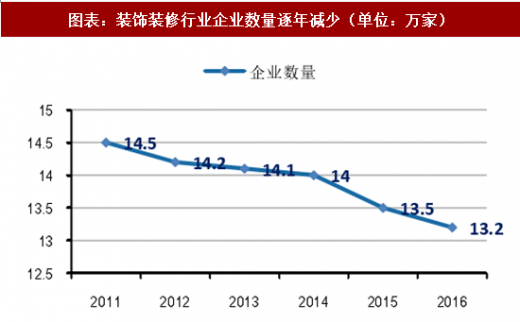

建筑装饰行业总体集中度偏低,由于进入门槛较低,且目前装饰市场趋于零散、产品服务同质化严重,导致现有建筑装饰企业竞争较为激烈,集中度较低,存在“大行业,小公司”的局面。但是2011年后建行业内企业数逐年减少,从 2011年的14.5 万家减少到2016年13.2万家。退出市场的企业,主要是承接散户装修、没有资质的小型企业,有资质的企业数量变化不大。在各种因素的综合促进下,未来行业效率和行业透明度将有一个大的改善,同时行业集中度将有望继续得到提升。

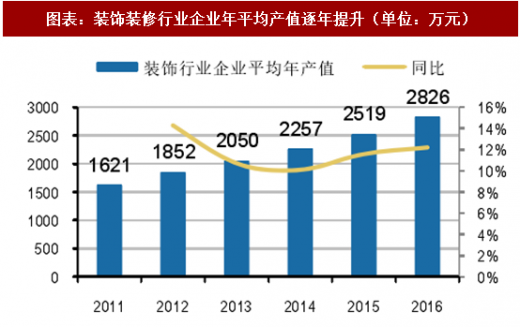

整个住宅装修市场有接近2万亿的总产值,但是住宅装饰装修行业龙头企业年收入规模基本都在100亿以下,市占率不足1%,未来提升空间巨大。随着未来龙头公司市占率的提升,收入端将表现出更好的弹性,业绩有望进一步提升。

图表:建筑装饰行业分类

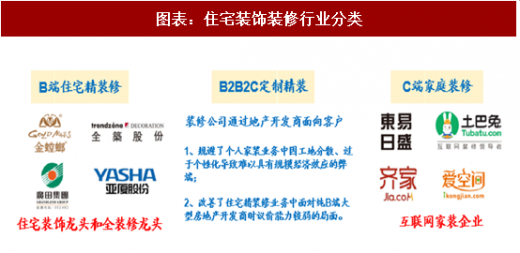

图表:住宅装饰装修行业分类

一、行业规模:装饰装修行业持续扩张,住宅装饰行业增速领先

近年来,受益于城镇化进程的推进,我国建筑装饰行业发展迅速,队伍数量、经营规模、管理水平和经济效益均得到了较快发展。2016年,全国建筑装饰行业完成工程总产值4.07万亿元,与2015年相比增加了3500亿元,增长幅度为9.5%,比宏观经济增长速度高出接近3个百分点,体现了建筑装饰行业在国民经济发展中的基础性和超前性。其中:

公共建筑装修装饰全年完成工程总产值1.84万亿元,比2015年增加了1000亿元,增长幅度为5.7%。近年来,受反腐冲击和非住宅类房屋竣工速度提升的影响,公共装修总产值增速有所下滑。

参考观研天下发布《2018-2023年中国建筑装饰产业市场运营规模现状与未来发展趋势预测报告》

而对于住宅装修,2016年,我国住宅装修装饰全年完成工程总量值1.89万亿元,比2015年增加了2300亿元,增长幅度为13.9%,远超公装行业总产值增速。在住宅装修装饰中,住宅全装修全年完成工程产值6900亿元,比2015年增加了500 亿元,增长幅度为7.8%。根据中国建筑装饰协会预测,2017年全国住宅装饰行业总产值为2.16万亿元,同比增长14.3%,增速较2016年进一步提升。

伴随经济的持续快速发展与城市化进程的加快,受高层、超高层建设项目快速增加,我国建筑幕墙装饰工程行业高速发展。2016年我国建筑幕墙完成工程总产值3420亿元,比2015年增加了220亿元,增长幅度为6.9%。

图表:装饰行业总产值近五年复合增长率9.9%

图表:公共装饰行业总产值近五年复合增长率

图表:住宅装饰行业总产值近五年复合增长率11.4%

图表:幕墙装饰行业总产值近五年复合增长率13.2%

二、8.0%集中度:装饰装修行业呈现“大行业,小企业”的局面,集中度正逐年提升

建筑装饰行业总体集中度偏低,由于进入门槛较低,且目前装饰市场趋于零散、产品服务同质化严重,导致现有建筑装饰企业竞争较为激烈,集中度较低,存在“大行业,小公司”的局面。但是2011年后建行业内企业数逐年减少,从 2011年的14.5 万家减少到2016年13.2万家。退出市场的企业,主要是承接散户装修、没有资质的小型企业,有资质的企业数量变化不大。在各种因素的综合促进下,未来行业效率和行业透明度将有一个大的改善,同时行业集中度将有望继续得到提升。

整个住宅装修市场有接近2万亿的总产值,但是住宅装饰装修行业龙头企业年收入规模基本都在100亿以下,市占率不足1%,未来提升空间巨大。随着未来龙头公司市占率的提升,收入端将表现出更好的弹性,业绩有望进一步提升。

图表:装饰装修行业企业数量逐年减少(单位:万家)

图表:装饰装修行业企业年平均产值逐年提升(单位:万元)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。