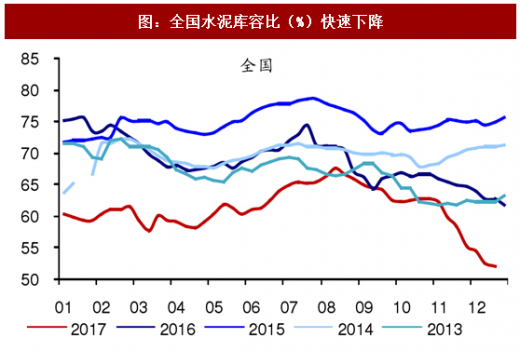

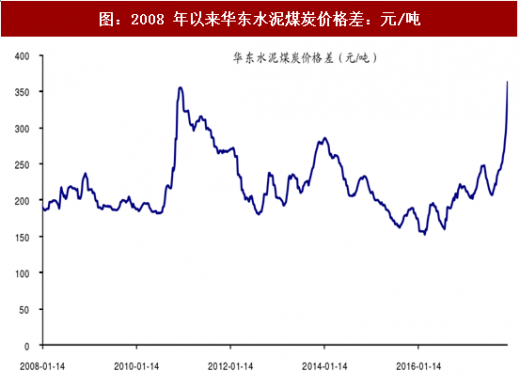

2017 年下半年以来协同限产超预期,库容比持续探底,价格持续走高,其中华东表现尤甚。2017 年第 4 季度北方执行采暖季停产,南方水泥企业(如浙江、江苏)亦有限产(浙江年底前停 10 天、江苏年底前停 20 天)。2017 年第 4 季度南方水泥企业(尤其是华东)在旺季限产驱动区域水泥供需趋紧、大企业限制熟料外销,库容比持续探底,价格趋近 2010 年高位,从水泥煤炭价格差指标来看,盈利创历史新高。

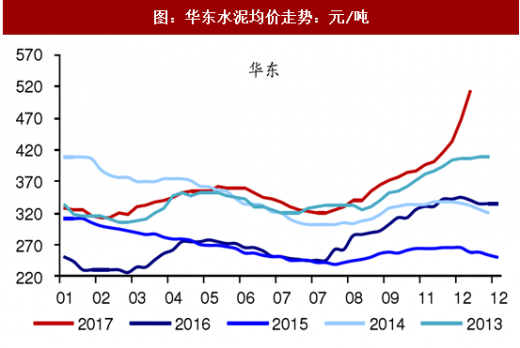

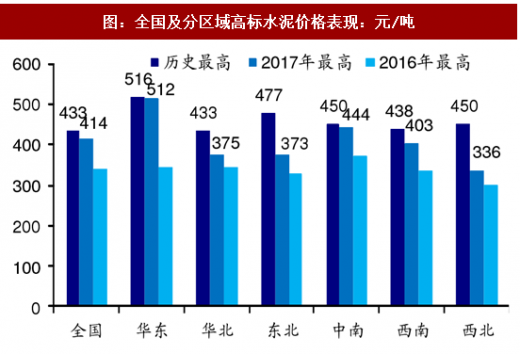

下半年全国各区域水泥价格均有明显抬升,东北、西北地区弹性相对较弱,12 月以来华东、中南高标水泥均价分别约 512 元/吨、444 元/吨,成为全国水泥价格高地,为 2011 年以来最高水平。

第 4 季度华东区域的价格提涨尤为超预期:10 月 1 日至今华东高标水泥均价约 419 元/吨,价格表现趋近 2010 年的历史高位。2010 年国务院公布《国务院关于进一步加大工作力度确保实现十一五节能减排目标的通知》,9 月份开始多省份对水泥行业在内等高能耗行业拉闸限电,在限电期间直接导致供给受限,多地出现无水泥可售及零库存情况,水泥价格达到历史最高位(华东高标均价一度达到约 516 元/吨)。

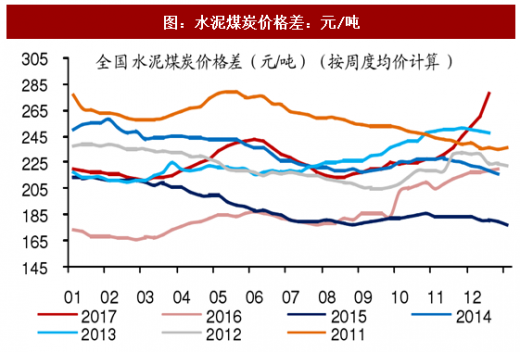

盈利水平持续走高,华东尤为超预期。从水泥煤炭价格差指标来看,行业盈利水平持续走高,华东创历史新高。根据数字水泥网,2017 年水泥行业利润将达到 900 亿元,按照全年水泥产量增速-0.5%测算,2017 年水泥吨利润有望达到 38 元,仅次于 2011 年的 49 元。

参考观研天下发布《2018-2023年中国水泥产业市场竞争现状调查及未来发展方向研究报告》

下半年全国各区域水泥价格均有明显抬升,东北、西北地区弹性相对较弱,12 月以来华东、中南高标水泥均价分别约 512 元/吨、444 元/吨,成为全国水泥价格高地,为 2011 年以来最高水平。

第 4 季度华东区域的价格提涨尤为超预期:10 月 1 日至今华东高标水泥均价约 419 元/吨,价格表现趋近 2010 年的历史高位。2010 年国务院公布《国务院关于进一步加大工作力度确保实现十一五节能减排目标的通知》,9 月份开始多省份对水泥行业在内等高能耗行业拉闸限电,在限电期间直接导致供给受限,多地出现无水泥可售及零库存情况,水泥价格达到历史最高位(华东高标均价一度达到约 516 元/吨)。

盈利水平持续走高,华东尤为超预期。从水泥煤炭价格差指标来看,行业盈利水平持续走高,华东创历史新高。根据数字水泥网,2017 年水泥行业利润将达到 900 亿元,按照全年水泥产量增速-0.5%测算,2017 年水泥吨利润有望达到 38 元,仅次于 2011 年的 49 元。

参考观研天下发布《2018-2023年中国水泥产业市场竞争现状调查及未来发展方向研究报告》

图:全国水泥均价走势:元/吨

图:全国水泥库容比(%)快速下降

图:华东水泥均价走势:元/吨

图:华东水泥库容比(%)快速下降

图:全国及分区域高标水泥价格表现:元/吨

图:水泥煤炭价格差:元/吨

图:2008 年以来华东水泥煤炭价格差:元/吨

图:2003 年以来水泥行业盈利情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。