集成灶,行业里亦称作环保灶或集成环保灶,集成灶是一种集吸油烟机、燃气灶、消毒柜、储藏柜等多种功能于一体的厨房电器,具有节省空间、抽油烟效果好,节能低耗环保等优点。一般的集成灶吸油率达到95%,油烟吸净率越高,质量越好,有些品牌集成灶油烟吸净率达到了99.95%的极限指标。从2003年第一台集成灶诞生至今,随着整个行业的发展,消费者对于集成灶的认知度也越来越高,特别是近几年,集成灶每年都保持30%以上的增速。

参考观研天下发布《2017-2022年中国集成灶市场竞争调研及十三五运行态势预测报告》

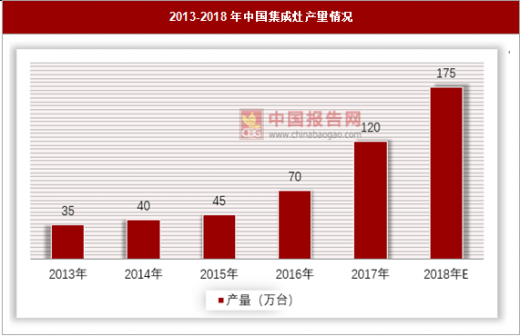

国内集成灶产量在 2013-2015 年为 35 万套、40 万套、45 万套,同比增长 13%、11%和 36%,但在 2016 年则一举跃升至 70万套,实现同比 56%的高速增长。截止2017年底,我国集成灶产量达到120万台,预计到2018年将达到175万台。由此可见,2016年是我国集成灶发展元年,之后我国集成灶行业实现迅猛发展。

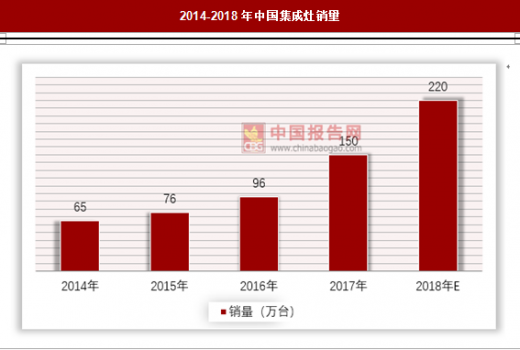

从销量上看,截止2017年我国集成灶销量达到150万台,预计2018年销量将达到220万台。具体如下

目前全国有集成灶企业超过 200 家,已形成浙江海宁、浙江嵊州及广东中山顺德地区三大产业集群地。其中,浙江海宁板块的代表企业为浙江美大、火星人、优格、厨壹堂等;浙江嵊州板块的集成灶企业最为集中,代表企业有帅丰、亿田、森歌、奥田等;广东中山集成灶的企业较为分散,代表企业为金利、风田等。虽然集成灶行业起步晚,但发展至今已形成相对稳定的行业格局,从产量规模来看,浙江美大一枝独秀;而以帅丰、亿田、火星人为代表的第二梯队,年产量均达到 10 万套以上;以森歌、奥田为代表的第三梯队企业具备产量 5 万套以上的生产能力。

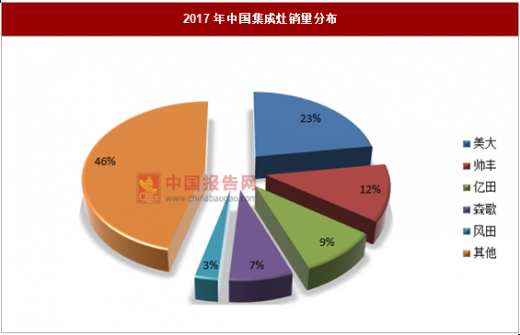

从销量分布来看,浙江美大销量占比达到23%,其次是帅丰,占比为12%,亿田占比9%。具体如下:

中国集成灶行业的高速发展,笔者认为原因有二:一是集成灶行业基数较低;二是互联网对行业的发展起到至关重要的作用。

当前,我国集成灶行业的渗透率不到5%,起步也较晚,在当前房地产行业快速增长的背景下,集成灶行业正处于快速成长阶段,较低的市场基数更加凸显市场的高速增长。

同时,小户型新房的增多,让空间利用率较高的集成灶有了充分的竞争优势,同时90后消费者更加容易接受新事物,集成灶整洁美观的造型也为自身加分。

集成灶行业的高速增长,也得益于当今互联网电商的快速发展,监测数据显示,2017年集成灶线上市场规模达到 21.4 万台,销售额突破 11.4 亿元,同比分别增长 67%和 102.6%,线上集成灶行业均价达 5325 元,同比增长21.3%,集成灶行业线上市场量价齐升。

伴随着集成灶的持续热销,包括 TCL、容声、志高、海尔等传统知名家电品牌开始尝试涉足集成灶领域,大多企业直接找国内厂商做 OEM,终端销售并未产生较好的效果,但这些知名企业的进驻对提升集成灶在消费者群体中的知名度颇有裨益。而传统厨电巨头如老板、方太等,因集成灶与传统分体式烟机灶具存在替代关系,均尚未涉足这一新兴领域,我们认为这也为集成灶企业的发展提供了一定的窗口期。

参考观研天下发布《2017-2022年中国集成灶市场竞争调研及十三五运行态势预测报告》

国内集成灶产量在 2013-2015 年为 35 万套、40 万套、45 万套,同比增长 13%、11%和 36%,但在 2016 年则一举跃升至 70万套,实现同比 56%的高速增长。截止2017年底,我国集成灶产量达到120万台,预计到2018年将达到175万台。由此可见,2016年是我国集成灶发展元年,之后我国集成灶行业实现迅猛发展。

2013-2018年中国集成灶产量情况

资料来源:《集成灶白皮书》、中国报告网整理

从销量上看,截止2017年我国集成灶销量达到150万台,预计2018年销量将达到220万台。具体如下

2014-2018年中国集成灶销量

资料来源:中国报告网整理

目前全国有集成灶企业超过 200 家,已形成浙江海宁、浙江嵊州及广东中山顺德地区三大产业集群地。其中,浙江海宁板块的代表企业为浙江美大、火星人、优格、厨壹堂等;浙江嵊州板块的集成灶企业最为集中,代表企业有帅丰、亿田、森歌、奥田等;广东中山集成灶的企业较为分散,代表企业为金利、风田等。虽然集成灶行业起步晚,但发展至今已形成相对稳定的行业格局,从产量规模来看,浙江美大一枝独秀;而以帅丰、亿田、火星人为代表的第二梯队,年产量均达到 10 万套以上;以森歌、奥田为代表的第三梯队企业具备产量 5 万套以上的生产能力。

2017年中国集成灶行业竞争格局

| 2017年中国集成灶行业竞争格局 |

|

| 竞争格局 |

企业 |

| 第一梯队 |

浙江美大 |

| 第二梯队 |

火星人、帅丰、亿田 |

| 第三梯队 |

森歌、奥田 |

资料来源:中国报告网整理

从销量分布来看,浙江美大销量占比达到23%,其次是帅丰,占比为12%,亿田占比9%。具体如下:

2017年中国集成灶销量分布

资料来源:中国报告网整理

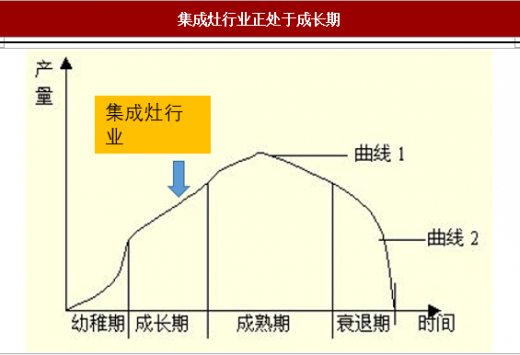

中国集成灶行业的高速发展,笔者认为原因有二:一是集成灶行业基数较低;二是互联网对行业的发展起到至关重要的作用。

当前,我国集成灶行业的渗透率不到5%,起步也较晚,在当前房地产行业快速增长的背景下,集成灶行业正处于快速成长阶段,较低的市场基数更加凸显市场的高速增长。

集成灶行业正处于成长期

资料来源:中国报告网整理

同时,小户型新房的增多,让空间利用率较高的集成灶有了充分的竞争优势,同时90后消费者更加容易接受新事物,集成灶整洁美观的造型也为自身加分。

集成灶行业的高速增长,也得益于当今互联网电商的快速发展,监测数据显示,2017年集成灶线上市场规模达到 21.4 万台,销售额突破 11.4 亿元,同比分别增长 67%和 102.6%,线上集成灶行业均价达 5325 元,同比增长21.3%,集成灶行业线上市场量价齐升。

伴随着集成灶的持续热销,包括 TCL、容声、志高、海尔等传统知名家电品牌开始尝试涉足集成灶领域,大多企业直接找国内厂商做 OEM,终端销售并未产生较好的效果,但这些知名企业的进驻对提升集成灶在消费者群体中的知名度颇有裨益。而传统厨电巨头如老板、方太等,因集成灶与传统分体式烟机灶具存在替代关系,均尚未涉足这一新兴领域,我们认为这也为集成灶企业的发展提供了一定的窗口期。

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。