在制冷产业链上,压缩机是代表性的产品。它是设备的关键部件。伴随着整机市场的增长和主流厂商的技术升级,上游核心部件压缩机产品细分化发展的趋势愈发明显,产品竞争格局也开始逐步演变。

参考观研天下发布《2018年中国空调行业分析报告-市场运营态势与发展前景预测》

我国自60年代起就自主研发压缩机,通过60年的技术创新、市场开拓,国产产品质量、全球信誉度都得到了大幅度提升。从最初的只能生产小型活塞式压缩机,发展如今可以生产所有压缩机类型,涵盖空调、制冷、小型、大型设备的全套产品系列,逐渐成为了全球压缩机生产的核心国家。近年来,全球压缩机制造也逐渐向中国转移,以三菱等为代表的国际主要的压缩机生产企业纷纷进入中国市场。全球主要的压缩机生产企业在中国均有生产基地。国际主要压缩机生产企业进入中国加剧了我国制冷压缩机行业的市场竞争,国内的制冷压缩机企业也投入巨资研发新技术、提升产品品质。这使得我国的空调压缩机产业开始逐步走向世界。

根据BSRIA统计,中国2017年家用空调市场飞速增长,2017年总产量约1.25亿台,其中,出口约4,250万台,内销超过八千万台。奥维云网发布的《2017冷年中国家用空调产业发展白皮书》指出,在多重利好因素支撑下,我国的家用空调产业2017年取得了相对较好的成绩,但对于2018年,由于利好因素的消失,2018年的家用空调市场逐步低迷。

压缩机方面,美芝、凌达、海立、松下和睿智为传统转子式压缩机龙头企业,5家共占超过80%的市场份额。其中美芝的最大客户是美的,志高和奥克斯分别是美芝第二、第三大客户;凌达专门为格力提供转子式压缩机,供应量每年在2000万台以上;海立为业内许多知名品牌供应压缩机,主要包括格力、科龙、海尔和志高;松下除了自产自销外,也为海尔、格力大量供应转子式压缩机,销量一直稳定在全国前五名;而行业排名第五的睿智主要为TCL供应压缩机。

2017年家用空调转子压缩机市场份额占比

数据来源:BSRIA、观研天下数据中心整理

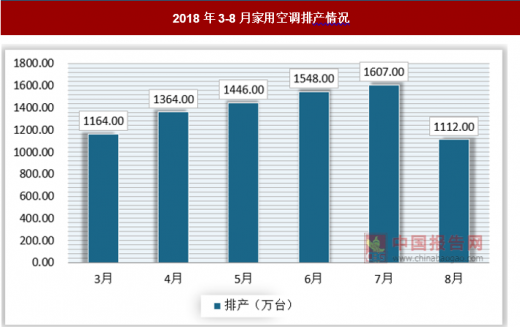

2018年8月,各地气温突破近年新高,与火热的天气相比,空调市场却遇冷。8月家用空调行业排产约为1112万台,较上月1607万台的排产量来说下滑30.8%。

整体来看,2018年从3月份,整体家用空调行业的出货一直保持旺销。但家用空调5月份排产环比出现下降,而到7月份的排产总量依然呈现环比下降趋势。到8月份,家用空调排产总量下滑30.8%,显示家用空调压缩机在8月遇冷,这与空调的季节性周期相关。

通过格力、美的、海尔、海信、科龙、奥克斯、志高、TCL和长虹排产数据来看,8月份企业的生产谨慎度大幅提高,开始有意识地控制生产。

2018年3-8月家用空调排产情况

数据来源:观研天下数据中心整理

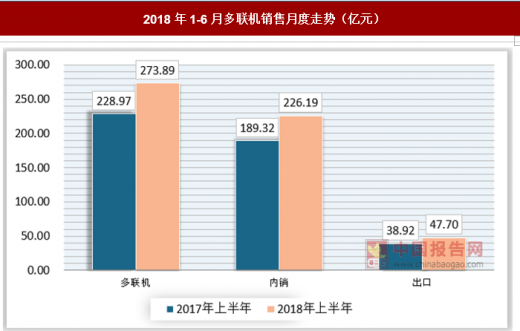

相较于家用空调压缩机增长趋势来看,多联机增长速度高于预期。得益于2017年的火爆,各大厂商普遍对市场抱有乐观期待,提前出货布局,1月份暴增62%,之后即进入减速通道,6月份最终以同比10.6%的增速为上半年划上句号。上半年累计整体增速为16.4%,较家用空调压缩机有着较大的增长幅度。

2018年1-6月多联机销售月度走势(亿元)

数据来源:观研天下数据中心整理

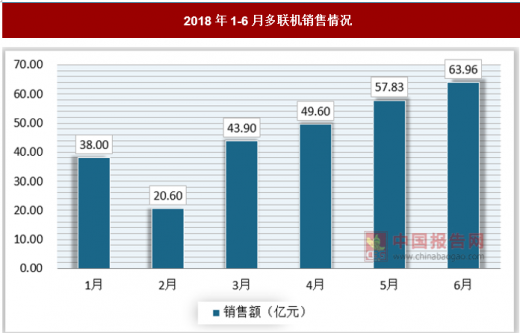

2018年1-6月多联机销售情况

数据来源:观研天下数据中心整理

通过对于2018年上半年多联机的销售情况发现,2018年上半年多联机的销售增速放缓,其主要原因是受房地产调控的影响,使得2018年的家装零售市场持续乏力,导致上半年家装零售市场渠道发展低于预期,从而影响整体中央空调市场,使得其增长速度放缓,进而导致多联机市场也逐步微米,多联机市场也进入上升瓶颈期。

在整体增速放缓的大环境下,伴随着消费观念的升级和需求的多样化发展,中央空调近两年来得到了突飞猛进的发展,多联机依然有部分细分领域呈增长态势。这也表明,下半年的多联机市场或在这些领域找到突破点:

一,在国内精装修政策的大环境下,房地产项目的相关配套市场活跃。精装修楼盘对于中央空调系列产品的需求让各大厂商寻找到了家装零售市场乏力的“突破口”,越来越多的多联机厂商与房地产开发商在强强联合,深入合作,展开新布局,推出更多符合开发商需求的定制产品。

二,“棚改”政策进一步深化推进,使得三四线城市有了新的住房需求,部分地区商品房销售面积和增速因此不降反升,反映出居民较强的购买需求。上半年全国商品房销售统计数据销售,中部及西部的成交金额与销售面积增长迅猛,与中央空调市场占有率的发展走向趋同,预计下半年以华中、西南为代表的区域将成为多联机市场的突破口。

资料来源:观研天下整理,转载请注明出处(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。