类别 |

特点 |

静电集尘式 |

通过带有静电荷的塑胶纤维或细目金属网,吸住通过滤网的污染颗粒物,来达到改善室内空气中污染颗粒物的目的。但滤网需经常清洗,否则净化效率会随着使用时间的增加而递减。 |

电子集尘式 |

利用高压将污染颗粒物带电,当带电的污染颗粒通过有正负电极交叉的收集板时吸附到收集板上,从而达到改善室内空气中污染颗粒物的自的。但收集板需经常清洗,否则其净化效率会随着使用时间的增加而递减。 |

臭氧式 |

臭氧式空气净化器是利用电子放电的原理产生适量臭氧,并将臭氧释放到周围空气里,达到杀菌消毒的自的。但由于臭氧释放浓度很难掌握,空气中的臭氧过量会伤及人体肺泡组织和危害到人体健康(国际允许空气中存在的浓度为0.05微摩尔/摩尔)。因此,美国环境保护署(EPA)不推荐使用带臭氧的空气净化器。 |

负离子式 |

负离子式空气净化器,是利用高压放电后产生的负离子,并将负离子释放到室内空气中,吸附空气中的尘埃和污染颗粒,相互聚集成较大颗粒后,沉降到地面和物体表面,从而达到清新室内空气的目的。负离子式空气净化器,释放的负离子必须达到一定的浓度,必须配有集尘装置,才能真正起到净化室内空气的作用,否则,沉降到地面和物体表面的大颗粒污染物还会带来二次污染。需要补充的是,在高压放电产生负离子的同时,也产生臭氧。 |

滤芯式 |

滤芯式空气净化器是利用强迫室内空气经过各种滤网,过滤和吸附空气中的污染颗粒和有害微生物,以达到净化室丙空气的目的。自前,国内外滤芯式空气净化器一般采用以下几种滤芯材料:(1)普通滤芯:主要采用塑胶纤维、细首金属网和无纺材料等制成的滤网,对室内空气中较大的尘埃和污染颗粒起到过滤作用。(2) HEPA滤芒(高效率空气微粒滤芯):是目前被医疗界、实验室等专业环境认定为较高标准的滤材。真正医用高精度的EPA滤材的滤孔直径可小到0.3微米,用这种滤材折叠后所制成的立体滤芯,增加了过滤面积,不仅有效的过滤和吸附空气中的细小微粒和细菌,而且延长了便用寿命。(3)其他特殊滤苍:比如能有效抑制微生物繁殖和再生作用的医用抗微生物滤材等。 |

活性炭吸附式 |

活性碳吸附式空气净化器就是利用活性碳对空气中有毒气体具有高强吸附能万的原理(1克空气净化专用活性碳的微孔展开面积可达近1000平方米,能吸附自身重量60%的化学有毒气体和异味)通过强迫室内空气经过净化器内部活性碳滤层,对有毒气体和异味进行有效的吸附,从而达到净化室丙有毒气体的目的。 |

紫外线灭菌式 |

紫外线灭菌式空气净化消毒器是同样采用强迫室内空气的流动的方式,使空气经过不直接照射人体的,装有紫外线消毒灯的隔离容器,达到杀灭室丙空气中各类细菌、病毒和真菌的目的。紫外线分为A波、B波、c波和真空紫外线,其中消毒灭菌使用的紫外线应该是c波段,其波长范围是200一275nm(纳米),杀菌作用最强的波段是250一275nm(纳米)。 |

综合式 |

综合式空气净化器,顾名思义就是将单体式空气净化的方式进行组合,以达到净化多种室丙空气污染物的自的。常见的综合式空气净化器有静电集尘+普通滤芯史式、静电集尘+电子集尘式、负离子+电子集尘+普通滤涵式、负离子+HEPA滤芯、普通滤芯+HEPA滤芒+活性碳、普通滤芒+HEPA滤芯+活性碳+紫外线灭菌等 |

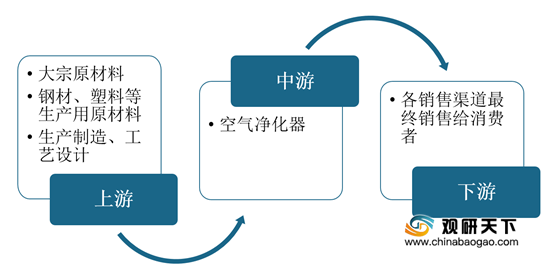

空气净化器属于小家电产品的一种,相比于其他行业其上下游产业链相对简单。上游主要是空气净化器生产而使用钢材、塑料等原材料和各类电子元器件、电源线、发热管等零配件,按照产品设计方案和一定的工作流程对上述原材料和零配件进行加工、组装,产出产品后通过一定的销售渠道销售给客户。

一、 供应商的议价能力

空气净化器的上游供应商包括电动机、塑料、钢材等的厂商。电动机是空气净化器最核心的部件,应用于空气净化器行业的电动机一般为微特电机,属于技术密集型行业,但目前我国微特电机行业集中度不高,企业数量众多,行业处于完全竞争状态,产品竞争激烈,因此议价能力不强。

二、 购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前空气净化器产品已经被广泛应用于生活。下游客户多为消费者,对生活质量要求严格,随着产品不断升级,购买者的议价能力也会不断降低。

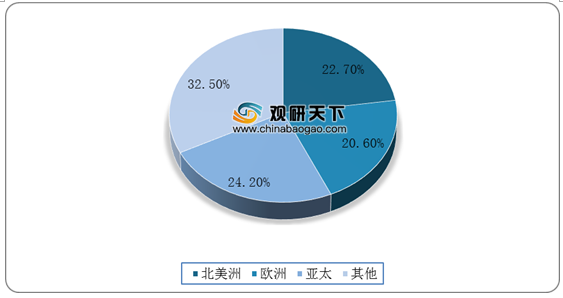

从全球空气净化器消费区域来看,亚太地区空气净化器消费量最高,占比达到24.2%,其次为北美地区和欧洲,占比分别为22.7%和20.6%。

三、 新进入者的威胁

如今,人们对室内净化除尘、杀菌消毒、除异味等需求的重视程度愈发提高,对空气净化器的需求也将越来越严格。2015-2017年中,空气净化器行业连续大幅增长,市场迎来爆发,企业新增注册量增速曾一度高达96%。2018年以来,随着大气污染治理初见成效、空气质量转好,国内空气净化器市场步入调整期;2019年国内空气净化器行业竞争格局逐步稳定,呈现高质量发展趋势,产品的功能性、智能化水平持续提升。

四、 替代品的威胁

替代品的威胁包括三个方面:替代品在价格上的竞争力;替代品质量和性能的满意度;客户转向替代品的难易程度。替代品对企业不仅有威胁,可能也带来机会。如果企业技术创新能力强,能够率先推出性能价格比高的新产品,就可以在竞争中保持领先优势。空气净化器的功能和应用场景,相对于传统排风系统,具有明显的优势,是行业发展的未来趋势,目前不存在替代品。

五、 同业竞争者的竞争程度

根据数据显示,2020年9月我国空气净化器前10的市占率为89.4%,行业集中度较高。其中市占率最高的品牌为莱克,占比为17.65%,苏泊尔和飞利浦市占率较为接近,分别以14.31%和14.28%的市占率排名第二位和第三位。

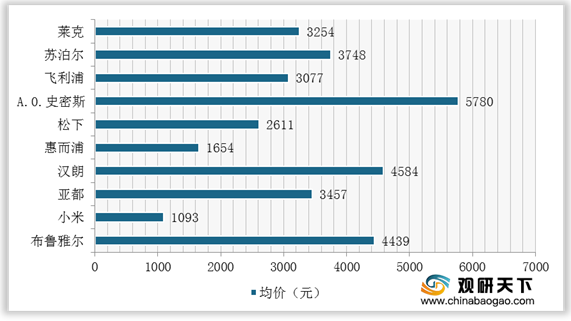

空气净化器市占率排名前10的品牌中,A.O史密斯空气净化器均价高达5780元,在这10个品牌内售价最高,其次价格较高的品牌为汉郎和布鲁雅尔,均价分别为4584元和4439元,其余品牌的空气净化器均价都在4000元以下,其中小米的均价最低,其空气净化器价格为1093元。(TJL)

更多深度内容,请查阅观研报告网:

《2021年中国空气净化器行业分析报告-市场规模现状与未来前景研究》

《2021年中国空气净化器市场分析报告-市场运营现状与未来商机分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。