中国家电企业随着行业的稳健发展,现金流日益改善,未来存在更强的海外并购趋势。家电企业通过海外并购,将国内企业在产品制造上的突出能力与海外企业在品牌上的强竞争力,得到有机结合,推动国内企业的高端化转型,同时实现品牌的逆向中国化。我们关注到,近年来尤其以大型家电制造企业的海外并购增多,一方面,海外并购有助于实现国内企业品牌层次的多元化,将海外品牌引入快速推动其逆向中国化;另一方面,海外并购有助于快速公司进入弱势领域,并直接在短期内突破资源能力瓶颈,迅速实现战略目标。

1、海尔的海外收购的逆向中国化:细化品牌定位,发力厨电领域

海尔近年海外品牌的收购着力于品牌层次丰富,形成了以斐雪派克为首、GEA紧随其后,以及卡萨帝、Aqua(针对日本市场)、海尔、统帅等组成的差异化品牌层次。

参考观研天下发布《2019年中国智能家电市场分析报告-市场竞争格局与未来趋势预测》

采购、研发、供应链三大业务协同。在全球化经营上,海尔已在全球拥有10大研发基地(其中海外8个)、7个工业园、24个制造工厂、24个贸易公司,初步形成了设计、制造、营销“三位一体“的本土化发展模式,目前在全球主要市场均有较强的布局和收入能力,为上市公司增长提供持续动力。同时强调并购带来的“研发协同”资源,能够最大程度的利用海外品牌,针对国内市场形成匹配的海外产品中国引入,成就更强的逆向中国化预期。

重点发力厨电领域,收获顶级厨电品牌,布局长期消费升级市场。顶级厨电品牌斐雪派克及GEA丰富的嵌入式厨电产品,引入符合中国市场的产品品类,配合海尔拥有的渠道及营销资源,搭建更丰富的产品层次。

2)拓展市场与品牌:斐雪派克定位高端,将与海尔品牌在海内外市场形成互补型市场定位,并将快速拓展海尔在海外的营销网络。目前斐雪派克在新西兰拥有55%的市场份额,位居第一,在澳大利亚拥有18%市场份额,位居第二。收购历史:2009年5月27日,海尔以2850万美元获得斐雪派克20%的股份以及两个董事会席位。2012年11月6日,海尔以每股1.28新西兰元的要约收购价格,收购新西兰家电制造商斐雪派克电器有限公司(Fisher & Paykel,以下简称斐雪派克)超过90%的股份。

收购后效应

1)研发整合增效。以洗衣机为例,利用海尔的产品平台和斐雪派克的先进技术,2014年海尔将滚筒洗衣机投入澳大利亚和新西兰市场,仅18个月时间市场占有率就从1%跃升至22%。使用了斐雪派克技术的洗衣机也牢牢占据着中国国内的高端市场。

2)核心部件能力整合提升。2013年斐雪派克在青岛成立了高端电机的互联网智能工厂,3年内产能从150万台提升到500万台。

3)智能装备整合。斐雪派克有近30年的智能装备制造经验,为海尔在中国的八大互联工厂提供软硬件支持。基于斐雪派克先进的智能制造技术,海尔自主研发了全球领先的工业互联网平台,为企业转型升级搭建了平台和标准。

(2)、收购GE家电业务:中高端产品全面融入中国厨家电市场收购目的

1)增补青岛海尔的产品项目:由于GE在美国市场主要经营大型家电,如厨电产品、冰箱、洗衣机等,此次并购将有助于增补青岛海尔的产品项目,实现中高端产品的丰富化。

2)可获原料采购的规模效益:公司可获得原料采购的规模效益与更强的议价能力,可通过集中采购与全球供应链优化来降低生产成本。

3)更强的研发能力:青岛海尔目前于中国、日本、新西兰、德国共有5座研发中心,GE则在美国、中国、韩国、印度设有4座研发中心,通过运用所有研发中心强项,将可获得产品开发综效。

4)取得美国市场的渠道网络综效:GE (被收购公司)在美国市场具领先地位,于当地市场有完整的配销网络。在合并后,青岛海尔有机会整并其旗下Haier、Fisher & Paykel (于2012年被海尔并购)、GE等品牌的美国市场销售网络。

收购历史:

收购后效应

1)大幅提升收入水平:公司于2016 年6 月起将GEA 并表,增厚了公司业绩:2016年,公司营收1190.66亿元,其中GEA 贡献公司收入258.34 亿元,2017Q1 公司实现营收377.41 亿元,其中GEA 贡献收入105 亿元。

2)显著增厚业绩:公司16 年共实现扣非后归母净利润43.32 亿元,其中GEA 贡献扣非后归母净利润8.86 亿元;2017年Q1实现扣非后归母净利润14.62 亿元,其中GEA 贡献扣非后归母净利润2.61 亿元。

3)美国市场影响力提升:美国市场方面,GEA 在美国家电市场中,销量份额19%,保持行业领先,其中厨电以27.9%的销量份额位居行业首位,洗碗机、冰箱和洗衣机也保持了较高销量份额,分别为20.7%、18%和15.4%。

(3)、收购三洋机电

收购历史:

2002年,海尔与三洋在日本成立了合资公司三洋海尔株式会社,利用三洋电机的渠道销售海尔的家电产品。但在日本家电制造巨头的竞争压力下,缺少足够品牌影响的三洋海尔连年亏损,于2007年被迫解散。

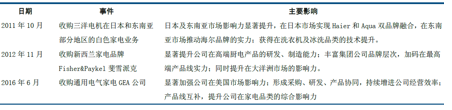

2011年7月,海尔集团公司和日本三洋电机株式会社(简称“三洋电机”)就海尔集团公司或其控股附属企业(合称“海尔”)意向收购三洋电机在日本、印度尼西亚、马来西亚、菲律宾和越南的洗衣机、冰箱和其它家用电器业务签署备忘录。

2011年10月18日,海尔与日本三洋电机株式会社正式签署协议,收购三洋电机多项业务,将在日本以及东南亚形成两个研发中心、四个制造基地和六个区域的本土化市场营销架构。

收购历史:

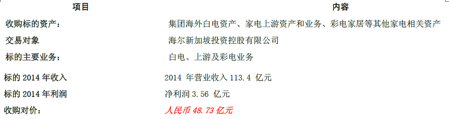

2015年青岛海尔拟以48.74亿元的价格收购海尔(香港)投资有限公司(以下简称海尔香港)持有的海尔新加坡投资控股有限公司(以下简称新加坡投资控股)100%股份。

海尔新加坡投资旗下资产包含9个海外工厂,布局覆盖亚、非、欧、美四大洲。收购完成后,将进一步完善公司海外战略布局,统一海尔国际化平台,加速拓展国际市场,有助于加强公司的全球竞争力和影响力。

收购主要目的

)整合集团体系内白电资产进一步协调梳理海尔集团和青岛海尔白电资产,整合统一 “海尔”品牌海内外白电业务,挖掘海尔境内外白电资产战略协同效应,提升青岛海尔白电业务盈利能力和综合竞争力。

2)加速国际化进程,提升公司综合竞争力通过进一步整合全球的研发、制造和营销资源,有利于公司以自身资源创造全球化品牌,打造拥有一流品牌影响力和综合服务实力的家电行业全球领军者。

2、美的集团的海外收购的逆向中国化:强者更强

追求公司核心品牌的聚集效应,美的国际化并购路径直接从买产品、买技术,到买市场、买渠道,最后跨越到买科技能力。通过海外集群提升公司实力,为致力于改变产业链利益分配的游戏规则,及国家间贸易地位的转化。

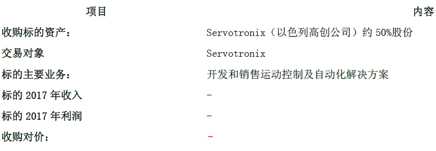

致力于前端品牌层次与后端上游制造能力的双向提升。通过收购上游硬件企业(库卡)和软件解决方案企业(Servotronix),加强工业机器人及工业自动化系统的整合能力,并最终提升制造能力,而通过整合东芝白电业务,提升海外业务能力及海外品牌的中国化,带动美的整体利润率提升。

(1)、收购东芝白电:一步一步提升集团品牌力

收购主要目的

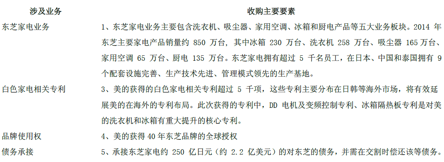

1)以东芝品牌带动公司品牌形象上升:获得 40 年的东芝品牌授权,以东芝形成的品牌形象、产品品质和客户服务,带动美的集团的品牌实力提升。

2)提升全球影响力:获取东芝在技术、渠道及生产制造等方面在全球渠道的积累,实现美的集团在全球影响力与综合竞争实力。

3)获取专利技术,带动研发升级:收购获取5000余项与白色家电相关的专利,有效延展美的在海外的专利布局。

4)协同综合效率提升:以采购共享为基础,技术共享为辅助,制造共享提升产品品质,渠道共享带动产品的相互渗透,达到综合效率的更大提升。

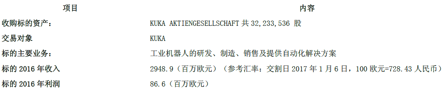

(2)、收购KUKA:以中国市场强化智能制造能力收购主要目的1)全面合作提升:库卡在物流产业(swisslog)+专业机器人(企业市场)+消费型机器人(家用市场)均有产品力,通过美的影响力,带动库卡品牌在中国市场发展。2)开启工业智能制造的前景:通过美的工业制造业基础,协作向智能化制造方向发展,一方面,加大工业机器人能够面对的新领域,另一方面,实现制造业效率提升,最终提升盈利率。

(3)、收购埃及Miraco公司

(4)、收购开利拉美空调业务

(6)、收购高创

3、富士康收购夏普:强强联合进军内地市场

(1)、老巨头新合作

鸿海收购夏普品牌,并与阿里合作,以互联网电视的姿态结合传统电视的制造产业,在产品领域更大规模的进行业务扩展。2016年10月,富士康夏普正式开启与阿里的合作。

首先这是富士康在战略上对夏普电视终端重新回归重视的合力之举,终端品牌与代工的结合,能从产业上下游角度产生更有效的成本协同;同时将富士康规模优势与夏普具备的专利技术优势结合起来,研发协同在生产中体现更为明显。

其次,是夏普高端电视终端与网络信息技术代表阿里的结合,对电视终端适应互联网视频潮流的改造。更是富士康制造产业链和阿里大文娱生态通过夏普家电实现的生态合作。巨头们的合作,或许又将给互联网电视格局带来新的不确定性。

(2)、硬件与软件的合作优势

第一,在信息内容层面,以高端用户为主的夏普用户群特点,给阿里带来的是稳定的高端客户群数据。阿里对信息的分析利用,给夏普用户带来的是结合使用习惯深度定制的内容体验。同时也给阿里YunOS从OTT盒子的系统王者,和以互联网品牌为主要合作对象的模式发展了重大转变。

第二,在硬件层面,富士康与夏普的结合,在战略上重新重视夏普品牌电视的品牌定位,依托目前电视面板业务的强势地位,收紧对其他品牌面板的供应,分享面板价格提升的溢价。同时与阿里在产品营销的合作,采取高端电视高举高打的营销战略,进行新生态下互联网电视的推广。

(3)、富士康:代工生产向品牌与专利的扩张

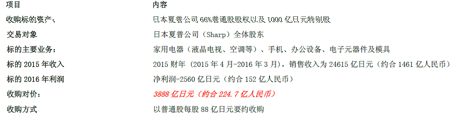

2016年8月,鸿海正式完成对夏普的收购,出资3888亿日元(约合人民币253亿元、38亿美元)获得夏普66%股权。本次交易中,对富士康而言,母公司鸿海获得了夏普的电视整机等消费电子业务、面板(电视面板、OLED面板)生产业务、面板及电视等专利技术,是对富士康强势制造弱势技术及终端品牌的有效补充。

富士康已经通过高品质的代工,积累了丰富的加工制造工艺经验,但是如何才能能够更前一步了解市场环境变化,并减小单一代工业务的风险是处于利益链底端的制造企业最大的担忧。但正是鸿海收购夏普品牌,才能将富士康代工优势与专利技术优势结合起来,在产品领域更快速地向产品终端的业务范围扩展,在代工领域更有效的产生成本协同,并逐步“反客为主”。

(4)、夏普:液晶电视巨头的转身

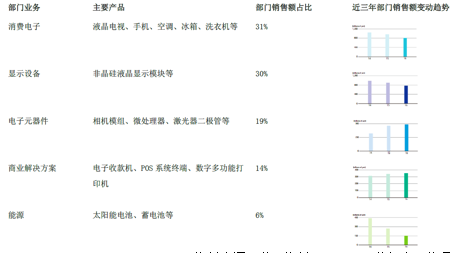

根据夏普公司2016年公布的财年数据(2015年3月31日至2016年3月31日期间),公司营业利润-1619.67亿元,归母净利润为-2559.72亿日元,除在电子元器件(Electronic Components and Devices)与商务解决方案(Business Solutions)实现盈利之外,公司最大业务板块:消费电子(Consumer Electronics)与显示面板(Display Devices)均在亏损中,而面板业务更是亏损1291.73亿日元。

从2016财年前三季度的财务数据来看,2016年3月31日到2016年12月31日之间的公司营业利润扭转为正数,达到189亿日元,归母净利润的亏损也得到大幅收窄,仅亏损411亿日元。

一方面,在鸿海收购后,收紧对其他厂商的面板供应,夏普旗下子公司从17年开始将停止给三星供应液晶面板,充分分享面板价格提升的溢价,在2016年9月30日到2016年12月31日之间,实现了面板显示业务在7个季度以来的首次营业利润为正达到110亿日元,去年同期为-110亿日元。

另一方面,高举高端电视营销旗帜,联合阿里的大文娱互联网基因,在新一代互联网电视中将采用阿里YUN OS作为产品操作系统,利用阿里的资源向消费者提供娱乐、影视、教育、游戏等内容,拥抱互联网视频潮流。在电子消费业务模块,在2016年9月30日到2016年12月31日之间,实现了较大的营业利润增长,达到36亿日元,去年同期仅为9亿日元。

(5)、阿里:进一步实现产业链的向下布局

阿里巴巴与夏普电视终端在产品系统上的深度合作,是阿里在互联网视频产业链上的又一次重大进展,其大文娱布局范围已经从内容储备端(阿里影业、体育、游戏、文学、音乐、数字娱乐等)、内容服务端(优酷土豆),向高端内容终端(夏普)发展。同时,阿里将在营销和云服务上全面配合和支持夏普电视终端,打造用户信息集市,是高端用户数据分析的起点。

对整体阿里大文娱体系来说,YunOS系统代表的不仅仅是内容向下流通和用户信息向上反馈的渠道,也是未来信息互联的全新生态。数据为社会为用户创造价值的重要一环,阿里大文娱已经手握用户兴趣数据和消费数据,通过YunOS系统在更多领域的延伸,可以实现更多种用户信息的向上反馈,进行更多层次、多类型的文化消费服务推荐,包括了大文娱板块中的音乐、体育、游戏、文学和最关键的视频。

从YunOS系统的延展性来说,YunOS for TV的推出,是阿里智能系统向全面智能家居更进一步的重要举措。在2016年10月的云栖大会上,阿里YunOS发布了全新的YunOS for Work 、YunOS for TV、YunOS for Robot,与YunOS for Phone、YunOS for car、YunOS for Home等平台协同,阿里智能系统体系已经连接起来智能手机、电视、汽车、穿戴以及智能家居物联网产品的各个环节。

1、海尔的海外收购的逆向中国化:细化品牌定位,发力厨电领域

海尔近年海外品牌的收购着力于品牌层次丰富,形成了以斐雪派克为首、GEA紧随其后,以及卡萨帝、Aqua(针对日本市场)、海尔、统帅等组成的差异化品牌层次。

参考观研天下发布《2019年中国智能家电市场分析报告-市场竞争格局与未来趋势预测》

采购、研发、供应链三大业务协同。在全球化经营上,海尔已在全球拥有10大研发基地(其中海外8个)、7个工业园、24个制造工厂、24个贸易公司,初步形成了设计、制造、营销“三位一体“的本土化发展模式,目前在全球主要市场均有较强的布局和收入能力,为上市公司增长提供持续动力。同时强调并购带来的“研发协同”资源,能够最大程度的利用海外品牌,针对国内市场形成匹配的海外产品中国引入,成就更强的逆向中国化预期。

海尔海外收购情况

资料来源:公开资料,观研天下数据中心整理

海尔品牌层次

资料来源:公开资料,观研天下数据中心整理

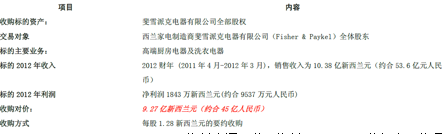

(1)、收购新西兰斐雪派克:实现顶级厨电品牌的国内市场卡位收购主要目的

1)提升技术实力:斐雪派克在洗衣机DD电机和新型压缩机(于海外冰箱压缩机龙头恩布拉克合作项目)等方面具有先进的技术实力,将于海尔相对薄弱的上游关键零部件制造能力形成有效互补;2)拓展市场与品牌:斐雪派克定位高端,将与海尔品牌在海内外市场形成互补型市场定位,并将快速拓展海尔在海外的营销网络。目前斐雪派克在新西兰拥有55%的市场份额,位居第一,在澳大利亚拥有18%市场份额,位居第二。收购历史:2009年5月27日,海尔以2850万美元获得斐雪派克20%的股份以及两个董事会席位。2012年11月6日,海尔以每股1.28新西兰元的要约收购价格,收购新西兰家电制造商斐雪派克电器有限公司(Fisher & Paykel,以下简称斐雪派克)超过90%的股份。

斐雪派克收购基本情况

资料来源:公开资料,观研天下数据中心整理

斐雪派克主要业务情况

资料来源:公开资料,观研天下数据中心整理

收购后效应

1)研发整合增效。以洗衣机为例,利用海尔的产品平台和斐雪派克的先进技术,2014年海尔将滚筒洗衣机投入澳大利亚和新西兰市场,仅18个月时间市场占有率就从1%跃升至22%。使用了斐雪派克技术的洗衣机也牢牢占据着中国国内的高端市场。

2)核心部件能力整合提升。2013年斐雪派克在青岛成立了高端电机的互联网智能工厂,3年内产能从150万台提升到500万台。

3)智能装备整合。斐雪派克有近30年的智能装备制造经验,为海尔在中国的八大互联工厂提供软硬件支持。基于斐雪派克先进的智能制造技术,海尔自主研发了全球领先的工业互联网平台,为企业转型升级搭建了平台和标准。

(2)、收购GE家电业务:中高端产品全面融入中国厨家电市场收购目的

1)增补青岛海尔的产品项目:由于GE在美国市场主要经营大型家电,如厨电产品、冰箱、洗衣机等,此次并购将有助于增补青岛海尔的产品项目,实现中高端产品的丰富化。

2)可获原料采购的规模效益:公司可获得原料采购的规模效益与更强的议价能力,可通过集中采购与全球供应链优化来降低生产成本。

3)更强的研发能力:青岛海尔目前于中国、日本、新西兰、德国共有5座研发中心,GE则在美国、中国、韩国、印度设有4座研发中心,通过运用所有研发中心强项,将可获得产品开发综效。

4)取得美国市场的渠道网络综效:GE (被收购公司)在美国市场具领先地位,于当地市场有完整的配销网络。在合并后,青岛海尔有机会整并其旗下Haier、Fisher & Paykel (于2012年被海尔并购)、GE等品牌的美国市场销售网络。

收购历史:

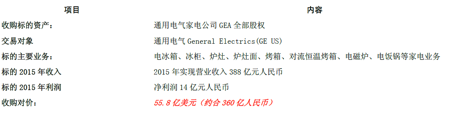

2016年1月14日,青岛海尔宣布与General Electrics(GE US)达成协议,以54亿美元收购GE的家电部门资产。

2016年6月6日,青岛海尔与GE正式交割,55.8亿美元收购整合通用电气家电公司(GE Appliances下称“GEA”)。GEA收购基本情况

资料来源:公开资料,观研天下数据中心整理

GEA主要业务情况

资料来源:Euromonitor,公开资料,观研天下数据中心整理

收购后效应

1)大幅提升收入水平:公司于2016 年6 月起将GEA 并表,增厚了公司业绩:2016年,公司营收1190.66亿元,其中GEA 贡献公司收入258.34 亿元,2017Q1 公司实现营收377.41 亿元,其中GEA 贡献收入105 亿元。

2)显著增厚业绩:公司16 年共实现扣非后归母净利润43.32 亿元,其中GEA 贡献扣非后归母净利润8.86 亿元;2017年Q1实现扣非后归母净利润14.62 亿元,其中GEA 贡献扣非后归母净利润2.61 亿元。

3)美国市场影响力提升:美国市场方面,GEA 在美国家电市场中,销量份额19%,保持行业领先,其中厨电以27.9%的销量份额位居行业首位,洗碗机、冰箱和洗衣机也保持了较高销量份额,分别为20.7%、18%和15.4%。

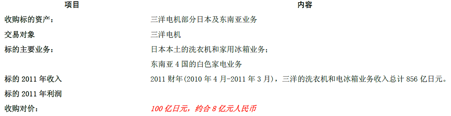

(3)、收购三洋机电

收购历史:

2002年,海尔与三洋在日本成立了合资公司三洋海尔株式会社,利用三洋电机的渠道销售海尔的家电产品。但在日本家电制造巨头的竞争压力下,缺少足够品牌影响的三洋海尔连年亏损,于2007年被迫解散。

2011年7月,海尔集团公司和日本三洋电机株式会社(简称“三洋电机”)就海尔集团公司或其控股附属企业(合称“海尔”)意向收购三洋电机在日本、印度尼西亚、马来西亚、菲律宾和越南的洗衣机、冰箱和其它家用电器业务签署备忘录。

2011年10月18日,海尔与日本三洋电机株式会社正式签署协议,收购三洋电机多项业务,将在日本以及东南亚形成两个研发中心、四个制造基地和六个区域的本土化市场营销架构。

三洋机电收购基本情况

资料来源:公开资料,观研天下数据中心整理

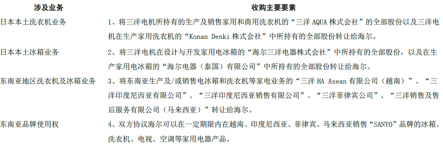

收购涉及的主要资产情况

资料来源:公开资料,观研天下数据中心整理

收购后效应:2012年海尔在日销售额按年增约4.5倍,达483亿日元。其中收购自松下旗下的三洋AQUA品牌销售额348亿日元,占比7成,海尔自主品牌销售额135亿日元。

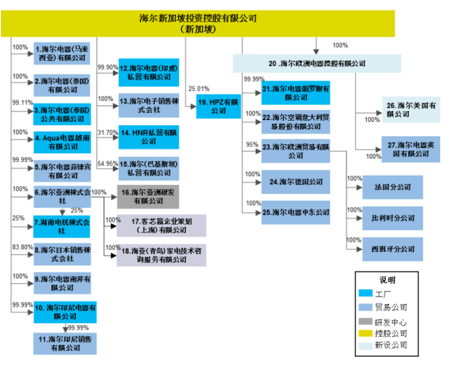

(4)、收购海尔新加坡投资控股有限公司收购历史:

2015年青岛海尔拟以48.74亿元的价格收购海尔(香港)投资有限公司(以下简称海尔香港)持有的海尔新加坡投资控股有限公司(以下简称新加坡投资控股)100%股份。

集团海外资产收购基本情况

资料来源:公开资料,观研天下数据中心整理

海尔新加坡投资主要下属公司

资料来源:公开资料,观研天下数据中心整理

海尔新加坡投资旗下资产包含9个海外工厂,布局覆盖亚、非、欧、美四大洲。收购完成后,将进一步完善公司海外战略布局,统一海尔国际化平台,加速拓展国际市场,有助于加强公司的全球竞争力和影响力。

收购主要目的

)整合集团体系内白电资产进一步协调梳理海尔集团和青岛海尔白电资产,整合统一 “海尔”品牌海内外白电业务,挖掘海尔境内外白电资产战略协同效应,提升青岛海尔白电业务盈利能力和综合竞争力。

2)加速国际化进程,提升公司综合竞争力通过进一步整合全球的研发、制造和营销资源,有利于公司以自身资源创造全球化品牌,打造拥有一流品牌影响力和综合服务实力的家电行业全球领军者。

2、美的集团的海外收购的逆向中国化:强者更强

追求公司核心品牌的聚集效应,美的国际化并购路径直接从买产品、买技术,到买市场、买渠道,最后跨越到买科技能力。通过海外集群提升公司实力,为致力于改变产业链利益分配的游戏规则,及国家间贸易地位的转化。

致力于前端品牌层次与后端上游制造能力的双向提升。通过收购上游硬件企业(库卡)和软件解决方案企业(Servotronix),加强工业机器人及工业自动化系统的整合能力,并最终提升制造能力,而通过整合东芝白电业务,提升海外业务能力及海外品牌的中国化,带动美的整体利润率提升。

海尔海外收购情况

资料来源:公开资料,观研天下数据中心整理

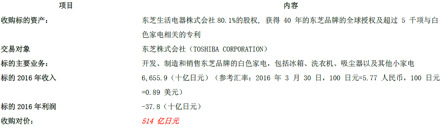

(1)、收购东芝白电:一步一步提升集团品牌力

收购主要目的

1)以东芝品牌带动公司品牌形象上升:获得 40 年的东芝品牌授权,以东芝形成的品牌形象、产品品质和客户服务,带动美的集团的品牌实力提升。

2)提升全球影响力:获取东芝在技术、渠道及生产制造等方面在全球渠道的积累,实现美的集团在全球影响力与综合竞争实力。

3)获取专利技术,带动研发升级:收购获取5000余项与白色家电相关的专利,有效延展美的在海外的专利布局。

4)协同综合效率提升:以采购共享为基础,技术共享为辅助,制造共享提升产品品质,渠道共享带动产品的相互渗透,达到综合效率的更大提升。

收购东芝白电业务基本情况

资料来源:公开资料,观研天下数据中心整理

收购涉及的主要资产情况

资料来源:公开资料,观研天下数据中心整理

(2)、收购KUKA:以中国市场强化智能制造能力收购主要目的1)全面合作提升:库卡在物流产业(swisslog)+专业机器人(企业市场)+消费型机器人(家用市场)均有产品力,通过美的影响力,带动库卡品牌在中国市场发展。2)开启工业智能制造的前景:通过美的工业制造业基础,协作向智能化制造方向发展,一方面,加大工业机器人能够面对的新领域,另一方面,实现制造业效率提升,最终提升盈利率。

收购KUKA基本情况

资料来源:公开资料,观研天下数据中心整理

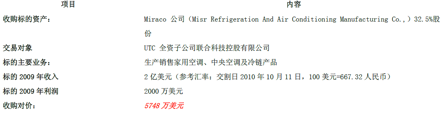

(3)、收购埃及Miraco公司

收购埃及Miraco公司基本情况

资料来源:公开资料,观研天下数据中心整理

(4)、收购开利拉美空调业务

收购埃及Miraco公司基本情况

资料来源:公开资料,观研天下数据中心整理

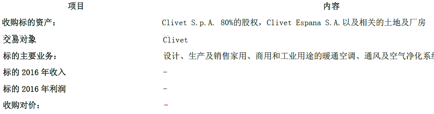

(5)收购Clivet基本情况

收购Clivet基本情况

资料来源:公开资料,观研天下数据中心整理

(6)、收购高创

收购高创基本情况

资料来源:公开资料,观研天下数据中心整理

3、富士康收购夏普:强强联合进军内地市场

夏普收购基本情况

资料来源:公开资料,观研天下数据中心整理

夏普主要业务情况

资料来源:公开资料,观研天下数据中心整理

(1)、老巨头新合作

鸿海收购夏普品牌,并与阿里合作,以互联网电视的姿态结合传统电视的制造产业,在产品领域更大规模的进行业务扩展。2016年10月,富士康夏普正式开启与阿里的合作。

首先这是富士康在战略上对夏普电视终端重新回归重视的合力之举,终端品牌与代工的结合,能从产业上下游角度产生更有效的成本协同;同时将富士康规模优势与夏普具备的专利技术优势结合起来,研发协同在生产中体现更为明显。

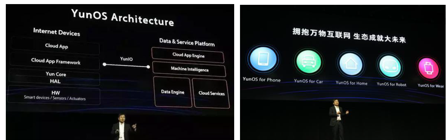

搭载YunOS系统的夏普新互联网电视在16年10月云栖大会发布

资料来源:公开资料,观研天下数据中心整理

其次,是夏普高端电视终端与网络信息技术代表阿里的结合,对电视终端适应互联网视频潮流的改造。更是富士康制造产业链和阿里大文娱生态通过夏普家电实现的生态合作。巨头们的合作,或许又将给互联网电视格局带来新的不确定性。

三方合作的实现方式

资料来源:公开资料,观研天下数据中心整理

(2)、硬件与软件的合作优势

第一,在信息内容层面,以高端用户为主的夏普用户群特点,给阿里带来的是稳定的高端客户群数据。阿里对信息的分析利用,给夏普用户带来的是结合使用习惯深度定制的内容体验。同时也给阿里YunOS从OTT盒子的系统王者,和以互联网品牌为主要合作对象的模式发展了重大转变。

YunOS合作资源

资料来源:YunOS官网,观研天下数据中心整理

第二,在硬件层面,富士康与夏普的结合,在战略上重新重视夏普品牌电视的品牌定位,依托目前电视面板业务的强势地位,收紧对其他品牌面板的供应,分享面板价格提升的溢价。同时与阿里在产品营销的合作,采取高端电视高举高打的营销战略,进行新生态下互联网电视的推广。

(3)、富士康:代工生产向品牌与专利的扩张

2016年8月,鸿海正式完成对夏普的收购,出资3888亿日元(约合人民币253亿元、38亿美元)获得夏普66%股权。本次交易中,对富士康而言,母公司鸿海获得了夏普的电视整机等消费电子业务、面板(电视面板、OLED面板)生产业务、面板及电视等专利技术,是对富士康强势制造弱势技术及终端品牌的有效补充。

富士康已经通过高品质的代工,积累了丰富的加工制造工艺经验,但是如何才能能够更前一步了解市场环境变化,并减小单一代工业务的风险是处于利益链底端的制造企业最大的担忧。但正是鸿海收购夏普品牌,才能将富士康代工优势与专利技术优势结合起来,在产品领域更快速地向产品终端的业务范围扩展,在代工领域更有效的产生成本协同,并逐步“反客为主”。

(4)、夏普:液晶电视巨头的转身

根据夏普公司2016年公布的财年数据(2015年3月31日至2016年3月31日期间),公司营业利润-1619.67亿元,归母净利润为-2559.72亿日元,除在电子元器件(Electronic Components and Devices)与商务解决方案(Business Solutions)实现盈利之外,公司最大业务板块:消费电子(Consumer Electronics)与显示面板(Display Devices)均在亏损中,而面板业务更是亏损1291.73亿日元。

从2016财年前三季度的财务数据来看,2016年3月31日到2016年12月31日之间的公司营业利润扭转为正数,达到189亿日元,归母净利润的亏损也得到大幅收窄,仅亏损411亿日元。

一方面,在鸿海收购后,收紧对其他厂商的面板供应,夏普旗下子公司从17年开始将停止给三星供应液晶面板,充分分享面板价格提升的溢价,在2016年9月30日到2016年12月31日之间,实现了面板显示业务在7个季度以来的首次营业利润为正达到110亿日元,去年同期为-110亿日元。

另一方面,高举高端电视营销旗帜,联合阿里的大文娱互联网基因,在新一代互联网电视中将采用阿里YUN OS作为产品操作系统,利用阿里的资源向消费者提供娱乐、影视、教育、游戏等内容,拥抱互联网视频潮流。在电子消费业务模块,在2016年9月30日到2016年12月31日之间,实现了较大的营业利润增长,达到36亿日元,去年同期仅为9亿日元。

(5)、阿里:进一步实现产业链的向下布局

阿里巴巴与夏普电视终端在产品系统上的深度合作,是阿里在互联网视频产业链上的又一次重大进展,其大文娱布局范围已经从内容储备端(阿里影业、体育、游戏、文学、音乐、数字娱乐等)、内容服务端(优酷土豆),向高端内容终端(夏普)发展。同时,阿里将在营销和云服务上全面配合和支持夏普电视终端,打造用户信息集市,是高端用户数据分析的起点。

对整体阿里大文娱体系来说,YunOS系统代表的不仅仅是内容向下流通和用户信息向上反馈的渠道,也是未来信息互联的全新生态。数据为社会为用户创造价值的重要一环,阿里大文娱已经手握用户兴趣数据和消费数据,通过YunOS系统在更多领域的延伸,可以实现更多种用户信息的向上反馈,进行更多层次、多类型的文化消费服务推荐,包括了大文娱板块中的音乐、体育、游戏、文学和最关键的视频。

阿里云OS(YunOS)的重要作用

资料来源:公开资料,观研天下数据中心整理

从YunOS系统的延展性来说,YunOS for TV的推出,是阿里智能系统向全面智能家居更进一步的重要举措。在2016年10月的云栖大会上,阿里YunOS发布了全新的YunOS for Work 、YunOS for TV、YunOS for Robot,与YunOS for Phone、YunOS for car、YunOS for Home等平台协同,阿里智能系统体系已经连接起来智能手机、电视、汽车、穿戴以及智能家居物联网产品的各个环节。

阿里云OS(YunOS)的万物互联生态

资料来源:公开资料,观研天下数据中心整理

资料来源:公开资料,观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。