冰箱是保持恒定低温的一种制冷设备,能够使食物或其他物品保持恒定低温冷态。我国冰箱行业经过长期发展,冰箱生产企业将精力放在品牌运营、核心技术研发等方面,一些非核心工序则转移给配套供应商,进一步降低非核心工序的成本。

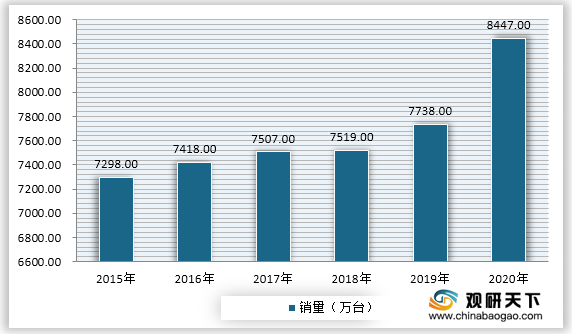

2015年-2020年我国冰箱销量持续增长。据数据可知2020年我国冰箱销量达到8447万台,较2019年增加了709万台。

一、机遇分析

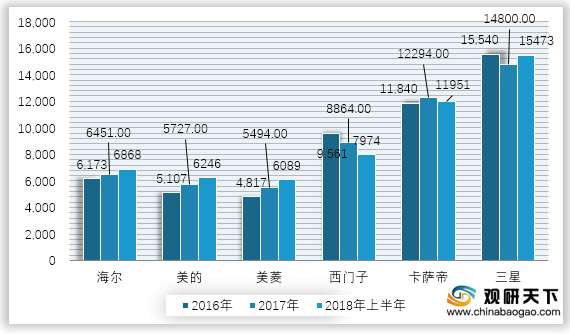

随着消费升级,价格已经不再占据优势,品牌才是往高端智能方向发展的主要原因。数据显示,三星、西门子和卡萨帝等知名品牌主打高端市场,为消费者提供高端智能产品,价格也领先其他品牌。

(2)多年来,我国受消费透支因素影响,冰箱产业内销连续出现下降情况。目前我国冰箱普及率已经达到很高水平,据国家统计局显示,2019年我国冰箱(柜)的百户保有量已经达到100.9台。

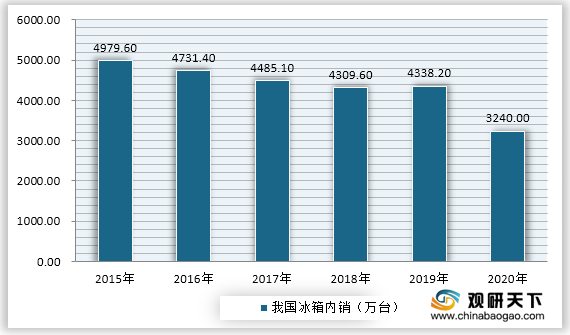

根据数据可知,2015年-2020年我国冰箱内销从4979.6万台连续下滑到3240万台,我国冰箱产业内销情况不容乐观。

我国电冰箱分类

分类方式 |

类别 |

按内冷却分类 |

冷气强制循环式、冷气自然对流式、冷气强制循环式和自然对流式并用式 |

按用途分类 |

冷藏箱、冷藏冷冻箱、冷冻箱 |

按气候环境分类 |

亚温带型(SN)、温带(N)、亚热带型(ST)、热带型(T) |

按外形分类 |

单门电冰箱、双门电冰箱、三门电冰箱、四门电冰箱 |

按放置方式分类 |

立式电冰箱、卧式电冰箱、台式电冰箱 |

按制冷风方式分类 |

气体压缩式电冰箱、气体吸收式电冰箱、半导体电冰箱 |

资料来源:公开资料整理

2015年-2020年我国冰箱销量持续增长。据数据可知2020年我国冰箱销量达到8447万台,较2019年增加了709万台。

2015年-2020年我国冰箱销量情况

资料来源:公开资料整理

(1)消费升级,产品结构向高端品牌方向转型

中国家用电器协会副理事长王雷表示,随着中产阶层、富裕家庭的增多以及冰箱消费主力人群消费理念的转变,冰箱行业的产品结构也在逐渐发生变化,冰箱行业在面临挑战的同时也会迎来新的发展机遇。随着消费升级,价格已经不再占据优势,品牌才是往高端智能方向发展的主要原因。数据显示,三星、西门子和卡萨帝等知名品牌主打高端市场,为消费者提供高端智能产品,价格也领先其他品牌。

2016年-2018年上半年我国主要冰箱品牌市场价格变化情况

资料来源:公开资料整理

(2)收入提高,市场潜力大

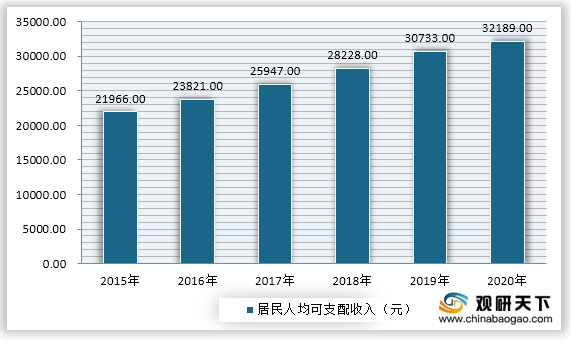

随着经济的发展和居民可支配收入的提升,人们生活水平不断提高,对生鲜保鲜的需求越来越高,促使冰箱需求量越来越大。根据数据可知2015年-2020年我国人均收入从21966元上升到32189元,增加了10223元。2015年-2020年我国人均可支配收入情况

资料来源:公开资料整理

(3)“硬件+服务”商业模式变革

我国冰箱行业,面临着市场规模增速趋缓、新能效标准实施、消费需求不振等多重挑战,部分主流冰箱品牌通过与生鲜电商第三方的合作,提出 “硬件+服务”商业模式,把智能冰箱作为消费入口,通过消费者食品消费数据打通整个家庭食品供应链,从而衍生出一种新的厨房生态经济。(4)智能化、个性化成为发展趋势

在目前供给侧改革的大环境下,技术创新、产品创新和服务创新成为冰箱行业发展的主要动力。随着家电产品的智能化发展加速,节能减排、 “互联网+” 等因素的推动,未来冰箱产品还将在现有基础上继续加速智能化进程,消费者也将有更多选择。二、威胁分析

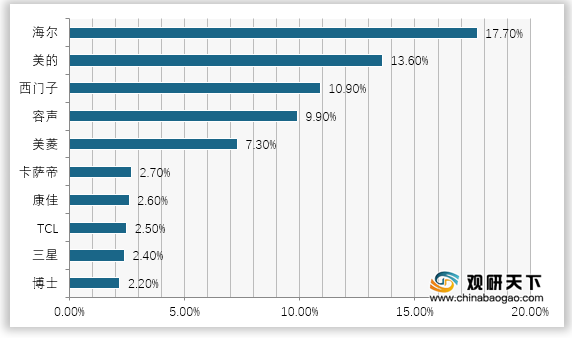

(1)集中度提高,中小品牌面临生存危机。我国冰箱市场呈现中国、韩日、欧美三雄对垒局面。我国国产品牌(海尔、海信、容声、美的、美菱)进行产品改革,外资品牌西门子占据高端品牌市场,以三星为代表的韩系品牌抢占多门市场。2018年8月我国冰箱线上零售TOP品牌分别是:海尔、美的、西门子、容声、美菱、卡萨帝、康佳、TCL、三星、博世。2018年8月我国冰箱线上零售TOP10品牌

资料来源:公开资料整理

根据数据可知,2015年-2020年我国冰箱内销从4979.6万台连续下滑到3240万台,我国冰箱产业内销情况不容乐观。

2015年-2020年我国冰箱内销情况

资料来源:公开资料整理(wz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国冰箱市场分析报告-行业竞争现状与前景评估预测》

《2021年中国冰箱市场分析报告-行业运营现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国冰箱市场分析报告-行业竞争现状与前景评估预测》

《2021年中国冰箱市场分析报告-行业运营现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。