智能电视行业发展最早可追溯到互联网电视概念的提出,2009年以前,互联网电视概念兴起,家电厂商积极尝试,智能电视行业由此进入探索期。在这一时期,监管政策也处于起步阶段,主要确保视听节目内容可管可控。

2010-2012年,智能电视行业进入发展期,OTTTV运营模式出现,产业链逐步形成。在监管方面,牌照制度形成,监管部门颁发了7张集成牌照,规定针对电视的互联网内容须以牌照商为出口。2013-2016年,互联网企业、牌照商和终端商深入合作,行业进入全面爆发的加速期。此时监管更加严厉,提出“牌照退出机制”、“黑盒子”等问题,四部委更是联合开展“剑网行动”,大范围整顿。2017年至今,智能电视行业规划化,客厅大屏价值变现模式逐渐清晰。同时,监管重心升至网络视听节目,**强调智能电视需合规运营、合规投屏。

参考观研天下发布《2019年中国CRT彩电行业分析报告-产业规模现状与发展规划趋势》

传统电视增长乏力,智能电视崛起

2018年以来,受益于面板价格下滑、世界杯赛事等利好因素,国内彩电市场表现稍好于去年。从零售量来看,2018年上半年,中国彩电市场零售量规模为2260万台,同比增长3.6%,预计全年将达到4319万台,同比增长约3.4%,扭转去年跌势。

不过,零售量虽然有所提升,但价格战仍未消失,致使零售额不增反降。数据显示,2018年上半年,中国彩电市场零售额规模为725亿元,同比下降2.0%,预计全年零售额为1597亿元,同比下降2%,增长乏力。

在彩电市场增长乏力的大背景下,智能电视顺应产品升级趋势,大尺寸、超高清和人工智能的智能电视成为彩电市场的重要增长极。

从渠道来看,我国智能电视电商销量节节攀升,2015-2018年,智能电视的销量翻了一番,占比从28%增长到42%,已经出现与线下渠道抗衡的态势。与此同时,我国线下渠道全线下降,其中大连锁下降11%,其他家电下降12%。

另外,经过近几年的爆发,智能电视保有量也水涨船高。2017年,中国智能电视保有量已达到1.52亿台。按照当前发展势头,预计2018年保有量将达到1.88亿台,2019年突破2亿台。

2010-2012年,智能电视行业进入发展期,OTTTV运营模式出现,产业链逐步形成。在监管方面,牌照制度形成,监管部门颁发了7张集成牌照,规定针对电视的互联网内容须以牌照商为出口。2013-2016年,互联网企业、牌照商和终端商深入合作,行业进入全面爆发的加速期。此时监管更加严厉,提出“牌照退出机制”、“黑盒子”等问题,四部委更是联合开展“剑网行动”,大范围整顿。2017年至今,智能电视行业规划化,客厅大屏价值变现模式逐渐清晰。同时,监管重心升至网络视听节目,**强调智能电视需合规运营、合规投屏。

参考观研天下发布《2019年中国CRT彩电行业分析报告-产业规模现状与发展规划趋势》

智能电视发展时间历程

资料来源:互联网

传统电视增长乏力,智能电视崛起

2018年以来,受益于面板价格下滑、世界杯赛事等利好因素,国内彩电市场表现稍好于去年。从零售量来看,2018年上半年,中国彩电市场零售量规模为2260万台,同比增长3.6%,预计全年将达到4319万台,同比增长约3.4%,扭转去年跌势。

2015-2018年中国彩电市场零售量及增长

数据来源:中国家用电器协会

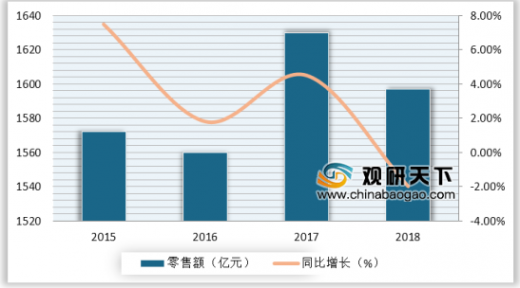

不过,零售量虽然有所提升,但价格战仍未消失,致使零售额不增反降。数据显示,2018年上半年,中国彩电市场零售额规模为725亿元,同比下降2.0%,预计全年零售额为1597亿元,同比下降2%,增长乏力。

2015-2018年中国彩电市场零售额及增长

数据来源:中国家用电器协会

在彩电市场增长乏力的大背景下,智能电视顺应产品升级趋势,大尺寸、超高清和人工智能的智能电视成为彩电市场的重要增长极。

从渠道来看,我国智能电视电商销量节节攀升,2015-2018年,智能电视的销量翻了一番,占比从28%增长到42%,已经出现与线下渠道抗衡的态势。与此同时,我国线下渠道全线下降,其中大连锁下降11%,其他家电下降12%。

另外,经过近几年的爆发,智能电视保有量也水涨船高。2017年,中国智能电视保有量已达到1.52亿台。按照当前发展势头,预计2018年保有量将达到1.88亿台,2019年突破2亿台。

2016-2019年中国智能电视保有量及增长

数据来源:中国家用电器协会

资料来源:中国家用电器协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。