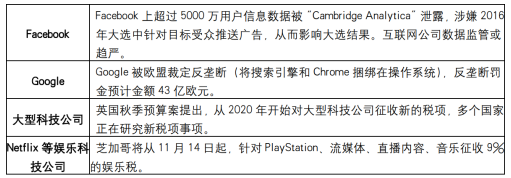

2018年以来全球互联网监管趋严,年初Facebook涉嫌5000万用户信息泄露,公司CEO被要求出席美国、欧洲听证会,对相关问题进行解释,未来互联网行业数据监管可能趋严。Google因将搜索引擎与Chrome捆绑在遭到欧盟反垄断裁定,罚金预计43亿欧元,此后Google宣布将欧洲手机将不再强制预装11个Google应用,未来可能对Google广告收入造成一定影响。此外,英国秋季预算拟针对大型科技公司征收新的税项,芝加哥将针对娱乐服务(包括线上娱乐)征收9%的娱乐税。可以看到,全球互联网监管日趋严格,在流量红利衰退、营收增速放缓的大情况下,数据、竞争以及税负方面的监管都将对行业产生不利影响。

参考观研天下发布《2019年中国互联网行业分析报告-市场运营态势与前景评估预测》

在垂直细分领域,2018年上市的国内互联网公司超过10家,其中包含爱奇艺、小米、拼多多、美团点评等估值超过100亿美元的垂直行业独角兽,整体看,新兴互联网上市公司普遍保持着50%+的增速。随着进入移动互联网下半场,互联网行业投资机会细分化,垂直行业龙头公司兼具高增速和成长空间。由于互联网独角兽集体上市,一级市场融资金额出现短暂回落,融资数量仍保持较高增长。互联网垂直细分领域独角兽上市,部分垂直领域具有自然流量增长,为资本市场提供更多选择空间,值得重点关注。

截止2018年9月,中国移动互联网月活用户规模11.2亿,同增4.7%,用户增长逐步至天花板;9月平均每月活用户移动互联网每日时长4.13小时,较17年同期增长26%(高于全球平均3.3小时水平),时长仍有明显增长,主要受益于短视频渗透率及时长提高。根据Questmobile数据显示,18年9月即时通讯类/在线视频/综合资讯总时长占比均出现下滑,分别较同期下滑3.2%/1.2%/0.2%至31.5%/9%/8.2%,仅短视频时长占比大幅提升,由去年同期提升5.2%至8.8%。

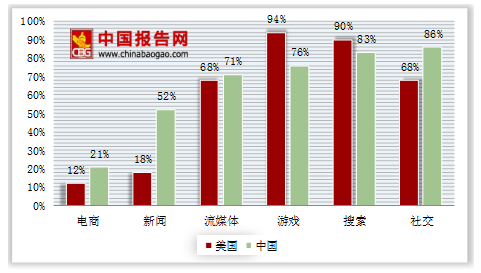

从渗透率角度看,美国除新闻聚合APP渗透率(活跃APP数占比计)和电商渗透率(零售总额占比)低于我国外,其他行业渗透率与国内较一致,全球互联网发展程度整体相近;美国互联网巨头也在垂直行业里寻找媒介及形式的变化带来的新机会(既技术变化推动内容形式变迁)。比如美国社交网络的渗透率已高达68%(以传统社交网络Facebook渗透率计),而以图片/短视频为代表的新兴社交模式正在快速发展。

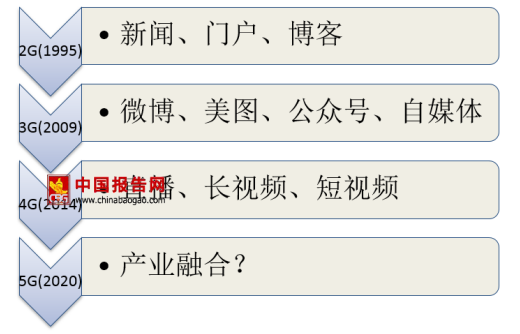

基于时代发展与技术变革,思考内容消费发展脉络,如果我们把移动互联网放在时间轴上,把现有互联网分成3个阶段:

1)2G时代是新闻的崛起(阶段1),从门户网站到博客,用户获取信息的方式发生改变,但交互仍然是单一的浏览模式;

2)3G时代是图文爆发、内容创作时代的开幕(阶段2);2009年微博上线揭开“人人创作的时代”(博客门槛较高、创作者不超过10万),2011年美图秀秀开启“全民P图的时代”,从博客到自媒体,内容创作出现井喷,3G时代末期以头条为代表的综合信息流席卷内容产业;

3)4G时代是基于视频的内容爆发,首先是长视频的崛起,从“电视台独播-台网联播-网络独播”,带动内容上游蓬勃发展。其次4G时代出现了基于视频内容创作形态的新演变,如直播,虎牙/映客/斗鱼都是14年左右出现;最后到近几年的短视频平台发展,如抖音/快手。

2018年,腾讯在夯实消费互联网地位的同时,逐步加码医疗、金融、工业、云等众多产业互联网领域,在智慧零售、医疗、智慧城市等领域扮演好数字化助手的角色,并宣布进军产业互联网。也许,腾讯的决定预示着5G时代互联网属于产业大融合的时代。

2018年全球互联网监管新闻事件

资料来源:公开资料整理

国内方面,随着互联网行业发展至中后期,政府对互联网内容规范趋于严格,游戏行业,版号自今年3月起暂停审批,持续8个月行业无新品获得版号,按照每月审批量1000计,本年较去年同期约减少8000款游戏供给,此外,诸如像《绝地求生》等爆款游戏由于缺乏版号无法收费变现,也抑制行业市场规模增长。电商行业,新电商法加大征税力度,对于平台出现售假、侵权等行为采取连带责任,加大平台运营成本和监管力度。视频行业,短视频方面,由于侵权、违规等原因,部分短视频/直播平台遭遇下架,与以往“内容”与“平台”分离不同,平台正逐步承担“连带责任”;长视频方面,广电总局进一步对综艺内容严格把控,线上线下内容审批趋同,视频平台内容审核压力及运营成本增加。广告行业,网信办加大对自媒体行业整顿,约谈微信、微博等自媒体平台;广告内容进行清理,P2P等类型广告遭遇严查。随着国内互联网行业日趋成熟,监管越发严格。

国内外互联网行业表现欠佳,主要由于随着互联网普及率提高,互联网巨头传统业务面临瓶颈,增速放缓;各国加大对互联网行业监管力度,互联网运营成本上升。参考观研天下发布《2019年中国互联网行业分析报告-市场运营态势与前景评估预测》

在垂直细分领域,2018年上市的国内互联网公司超过10家,其中包含爱奇艺、小米、拼多多、美团点评等估值超过100亿美元的垂直行业独角兽,整体看,新兴互联网上市公司普遍保持着50%+的增速。随着进入移动互联网下半场,互联网行业投资机会细分化,垂直行业龙头公司兼具高增速和成长空间。由于互联网独角兽集体上市,一级市场融资金额出现短暂回落,融资数量仍保持较高增长。互联网垂直细分领域独角兽上市,部分垂直领域具有自然流量增长,为资本市场提供更多选择空间,值得重点关注。

截止2018年9月,中国移动互联网月活用户规模11.2亿,同增4.7%,用户增长逐步至天花板;9月平均每月活用户移动互联网每日时长4.13小时,较17年同期增长26%(高于全球平均3.3小时水平),时长仍有明显增长,主要受益于短视频渗透率及时长提高。根据Questmobile数据显示,18年9月即时通讯类/在线视频/综合资讯总时长占比均出现下滑,分别较同期下滑3.2%/1.2%/0.2%至31.5%/9%/8.2%,仅短视频时长占比大幅提升,由去年同期提升5.2%至8.8%。

从渗透率角度看,美国除新闻聚合APP渗透率(活跃APP数占比计)和电商渗透率(零售总额占比)低于我国外,其他行业渗透率与国内较一致,全球互联网发展程度整体相近;美国互联网巨头也在垂直行业里寻找媒介及形式的变化带来的新机会(既技术变化推动内容形式变迁)。比如美国社交网络的渗透率已高达68%(以传统社交网络Facebook渗透率计),而以图片/短视频为代表的新兴社交模式正在快速发展。

中国与美国互联网细分领域渗透率

资料来源:中国报告网整理

基于时代发展与技术变革,思考内容消费发展脉络,如果我们把移动互联网放在时间轴上,把现有互联网分成3个阶段:

1)2G时代是新闻的崛起(阶段1),从门户网站到博客,用户获取信息的方式发生改变,但交互仍然是单一的浏览模式;

2)3G时代是图文爆发、内容创作时代的开幕(阶段2);2009年微博上线揭开“人人创作的时代”(博客门槛较高、创作者不超过10万),2011年美图秀秀开启“全民P图的时代”,从博客到自媒体,内容创作出现井喷,3G时代末期以头条为代表的综合信息流席卷内容产业;

3)4G时代是基于视频的内容爆发,首先是长视频的崛起,从“电视台独播-台网联播-网络独播”,带动内容上游蓬勃发展。其次4G时代出现了基于视频内容创作形态的新演变,如直播,虎牙/映客/斗鱼都是14年左右出现;最后到近几年的短视频平台发展,如抖音/快手。

2018年,腾讯在夯实消费互联网地位的同时,逐步加码医疗、金融、工业、云等众多产业互联网领域,在智慧零售、医疗、智慧城市等领域扮演好数字化助手的角色,并宣布进军产业互联网。也许,腾讯的决定预示着5G时代互联网属于产业大融合的时代。

基于时代与通信技术发展的互联网内容形态变革

资料来源:中国报告网整理

资料来源:观研天下整理(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。