2017Q2中国网络购物市场交易规模

2017Q2中国网络购物市场交易规模达1.45万亿元

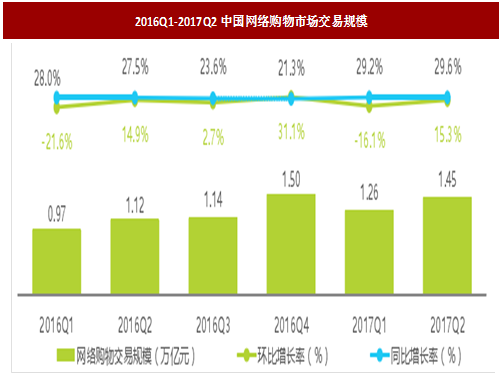

2017年Q2中国网络购物市场交易规模达1.45万亿元,相比去年,行业规模同比增长29.6%,环比增长15.3%,主要是受到Q2季度“618”等购物节的影响。今年大促期间,阿里对京东竞争的正面回应和对“618”的积极布局也为购物节带来更多的流量,促进了交易规模的增长。从总体趋势来看,相较于去年同期,本季度的电商增速有小幅回升。

分析认为,网络购物行业持续增长主要得益于以下几个方面:(1)线上线下的进一步融合。例如线下场景与线上的连接,通过扫描二维码即可以在线下任何场景实现购买需求,这种便利的购买方式充分利用消费者的碎片时间,并将其转化为实际的购买行为,带动消费增长。(2)垂直领域蓬勃发展。例如跨境电商行业持续保持较高的增长,并为消费者不断开拓新的领域,成为网络购物新的增长点之一。(3)网购生态的深耕细作。物流、支付等配套设施逐步成熟之后,向纵深发展,寻求价值增值。例如处于开发中的智慧物流,不断缩短配送市场、开辟新的消费市场;互联网消费金融,分期付款、30天免息等支付产品,有效地刺激了中高端产品的消费。

图:2016Q1-2017Q2中国网络购物市场交易规模

参考观研天下相关发布的《2017-2022年中国网络购物行业市场需求调研及投资规划研究报告》2017Q2中国网络购物市场规模结构

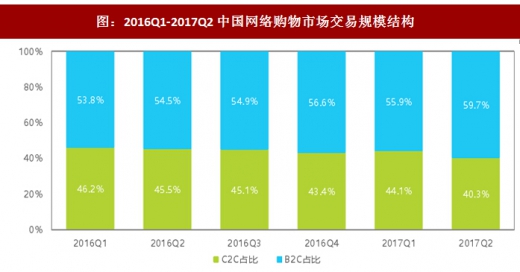

2017Q2中国网购B2C占比持续扩大,达59.7%

2017年Q2中国网络购物市场中B2C市场交易规模为0.9万亿元,在中国整体网络购物市场交易规模中的占比达到59.7%,较去年同期提高5.2个百分点;从增速来看,2017Q2期间B2C网络购物市场同比增长42.0%,远超过C2C市场14.8%的增速。分析认为B2C市场在Q2的扩大主要是来自于天猫和京东业务增长的贡献。

图:2016Q1-2017Q2中国网络购物市场交易规模结构

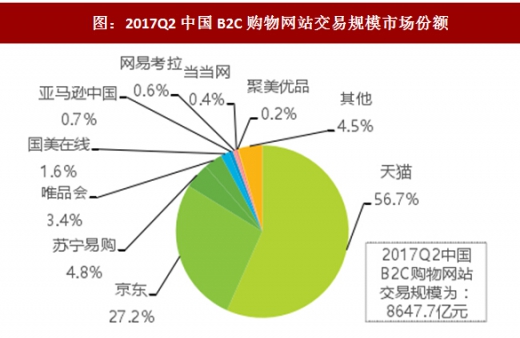

2017Q2中国网络购物市场份额

B2C市场天猫、京东优势叠加,其他典型企业竞争激烈

从市场份额来看,2017Q2中国B2C市场中,天猫的市场份额仍为第一,京东位于第二,两家占比超过80%,同比增长平均达到47%,高基数叠加高增长拉动B2C市场的持续扩大。其他企业竞争激烈;苏宁易购、国美等增速均高于B2C行业的整体增速;网易考拉海购作为跨境电商领域的代表性独立平台,其业务也保持了高速的增长。

图:2017Q2中国B2C购物网站交易规模市场份额

图:2017Q2中国B2C购物网站交易规模市场份额

2017Q2中国网络购物B2C市场结构

从2016Q1到2017Q2的B2C市场份额变化来看,天猫始终位居第一,京东位居第二。2017Q2的市场集中度与前几个季度相比变化较小,天猫、京东、苏宁的综合电商格局基本稳定,对于B2C市场的新玩家而言,综合电商壁垒较高,垂直领域为其发展的机会点。

图:2016Q1-2017Q2中国B2C购物网站交易规模市场占比(口径1)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。