机器人是具有感觉、思维决策和动作功能的智能机器。根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。其中,工业机器人指应用于生产过程和环境的机器人,主要包括人机协作机器人和工业移动机器人。服务机器人指除工业机器人以外的、用于非制造业并服务于人类的各种先进机器人,主要包括个人/家用服务机器人和公共服务机器人。

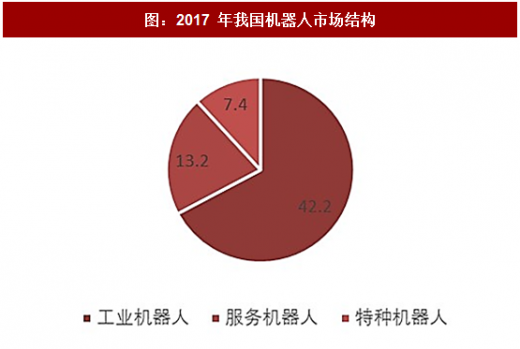

由于我国在应对自然灾害、军事消防和公共安全事件中,对特种机器人有有着突出的需求,中国电子学会将机器人分为工业机器人、服务机器人和特种机器人。工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,在工业生产加工过程中通过自动控制来代替人类执行某些单调、频繁、重复的长时间作业,主要应用于焊接、搬运、码垛、包装、喷涂、切割、净室等领域。服务机器人指在非结构环境下为人类提供必要服务于的多种高技术集成的先进机器人,主要包括家用服务机器人、医疗服务机器人和公共服务机器人,其中公共服务机器人指代在农业、物流、金融、教育等除医学领域外的公共场合为人类提供服务的机器人。特种机器人指代替人类从事高位环境和特殊工况的机器人,主要包括军事机器人、极限作业机器人及应急救援机器人。2017 年,预计我国机器人市场规模将达到 62.8 亿美元, 2012-2017 年 CAGR 达到 28%,其中,工业机器人 42.2 亿美元,服务机器人 13.2 亿美元,特种机器人 7.4 亿美元。

一、工业机器人:亚洲市场最具潜力

据 IFR 统计显示,2016 年全球工业机器人销售额突破 132 亿美元,其中亚洲销售额 76 亿美元,欧洲销售额 26.4 亿美元,北美地区销售额达到 17.9 亿美元。中国、韩国、日本、美国和德国销售额总计占到了全球销售的 3/4。到 2020 年,全球工业销售额有望突破 199 亿美元,其中亚洲将是最大的销售市场。

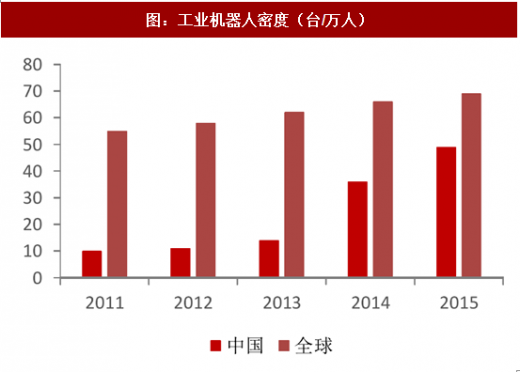

我国工业机器人密度显著低于全球平均水平。截止 2015 年,我国每万人拥有工业机器人的数量为 49 台,仍显著低于全球每万人 69 台。2013 年工信部下发《关于推进工业机器人产业发展的指导意见》,提出到 2020 年机器人密度达到每万人 100 台,由此判断,国内工业机器人本体市场具有广阔增长空间。

二、服务机器人:具备消费属性,行业未来前景广阔

根据世界机器人协会的定义,服务机器人是指从事工业生产以外的,为人类健康或设备良好状态提供有帮助服务的一种机器人。服务机器人分为专用服务机器人和家庭/个人服务机器人。

专业服务机器人运用于完成某类商业/公用/医疗任务,通常有专门的操作人员负责操作,包括医用领域的康复机器人、外科手术机器人、物流领域的搬运机器人及公用事业领域的电力巡检机器人等。家庭/个人服务机器人直接面对家庭和个人,具有消费品的属性,随着人工智能兴起,服务机器人价格下降,服务机器人将走进千家万户。

参考观研天下发布《2017-2022年中国机器人行业发展态势及投资决策分析报告》

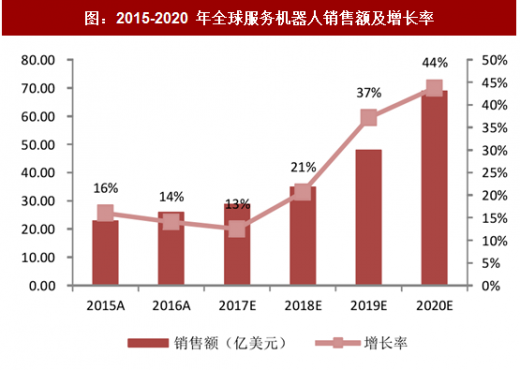

根据国际机器人联盟统计数据,2017 年全球服务机器人预计达到 29 亿美元,截止 2020 年将快速增长到 69 亿美元。2017 年,全球医疗服务机器人、家用服务机器人和专用服务机器人市场规模预计分别为 16.2 亿美元、7.8 亿美元和 5 亿美元,其中医疗服务机器人市场规模占比高达 55.9%。

三、特种机器人

IFR 预测,2017 年,全球特种机器人市场规模将达到 56 亿美元,至 2020 年,预计全球特种机器人市场规模将达 77 亿美元,2016-2020 年年均增速 12%。

近年来,特种机器人引起各国政府高度重视。2014 年 6 月,欧盟启动“火花”计划:到 2020 年,将投入 28 亿欧元用于研发民用机器人,开发包括特种机器人在内的产品并迅速推向市场,值得注意的是,这是目前全球最大的民用机器人研发计划。2015 年 1 月,日本制定“机器人革命”5 年计划,涵盖特种机器人、新世纪工业机器人和服务机器人三个主要方向,计划到 2020 年实现市场规模翻倍,其中特种机器人将是增速最快的领域。2016 年 10 月,美国 150 多名研究专家共同完成《2016 美国机器人发展路线图-从互联网到机器人》,计划将特种机器人列为未来 15 年重点发展方向。

图:国际机器人联盟对机器人分类

由于我国在应对自然灾害、军事消防和公共安全事件中,对特种机器人有有着突出的需求,中国电子学会将机器人分为工业机器人、服务机器人和特种机器人。工业机器人是面向工业领域的多关节机械手或多自由度的机器装置,在工业生产加工过程中通过自动控制来代替人类执行某些单调、频繁、重复的长时间作业,主要应用于焊接、搬运、码垛、包装、喷涂、切割、净室等领域。服务机器人指在非结构环境下为人类提供必要服务于的多种高技术集成的先进机器人,主要包括家用服务机器人、医疗服务机器人和公共服务机器人,其中公共服务机器人指代在农业、物流、金融、教育等除医学领域外的公共场合为人类提供服务的机器人。特种机器人指代替人类从事高位环境和特殊工况的机器人,主要包括军事机器人、极限作业机器人及应急救援机器人。2017 年,预计我国机器人市场规模将达到 62.8 亿美元, 2012-2017 年 CAGR 达到 28%,其中,工业机器人 42.2 亿美元,服务机器人 13.2 亿美元,特种机器人 7.4 亿美元。

图:中国电子学会对机器人分类

图:2017 年我国机器人市场结构

一、工业机器人:亚洲市场最具潜力

据 IFR 统计显示,2016 年全球工业机器人销售额突破 132 亿美元,其中亚洲销售额 76 亿美元,欧洲销售额 26.4 亿美元,北美地区销售额达到 17.9 亿美元。中国、韩国、日本、美国和德国销售额总计占到了全球销售的 3/4。到 2020 年,全球工业销售额有望突破 199 亿美元,其中亚洲将是最大的销售市场。

我国工业机器人密度显著低于全球平均水平。截止 2015 年,我国每万人拥有工业机器人的数量为 49 台,仍显著低于全球每万人 69 台。2013 年工信部下发《关于推进工业机器人产业发展的指导意见》,提出到 2020 年机器人密度达到每万人 100 台,由此判断,国内工业机器人本体市场具有广阔增长空间。

图:2015-2020 年全球工业机器人销售额及增长率

图:工业机器人密度(台/万人)

二、服务机器人:具备消费属性,行业未来前景广阔

根据世界机器人协会的定义,服务机器人是指从事工业生产以外的,为人类健康或设备良好状态提供有帮助服务的一种机器人。服务机器人分为专用服务机器人和家庭/个人服务机器人。

专业服务机器人运用于完成某类商业/公用/医疗任务,通常有专门的操作人员负责操作,包括医用领域的康复机器人、外科手术机器人、物流领域的搬运机器人及公用事业领域的电力巡检机器人等。家庭/个人服务机器人直接面对家庭和个人,具有消费品的属性,随着人工智能兴起,服务机器人价格下降,服务机器人将走进千家万户。

参考观研天下发布《2017-2022年中国机器人行业发展态势及投资决策分析报告》

根据国际机器人联盟统计数据,2017 年全球服务机器人预计达到 29 亿美元,截止 2020 年将快速增长到 69 亿美元。2017 年,全球医疗服务机器人、家用服务机器人和专用服务机器人市场规模预计分别为 16.2 亿美元、7.8 亿美元和 5 亿美元,其中医疗服务机器人市场规模占比高达 55.9%。

图:达芬奇手术机器人

图:2015-2020 年全球服务机器人销售额及增长率

三、特种机器人

IFR 预测,2017 年,全球特种机器人市场规模将达到 56 亿美元,至 2020 年,预计全球特种机器人市场规模将达 77 亿美元,2016-2020 年年均增速 12%。

近年来,特种机器人引起各国政府高度重视。2014 年 6 月,欧盟启动“火花”计划:到 2020 年,将投入 28 亿欧元用于研发民用机器人,开发包括特种机器人在内的产品并迅速推向市场,值得注意的是,这是目前全球最大的民用机器人研发计划。2015 年 1 月,日本制定“机器人革命”5 年计划,涵盖特种机器人、新世纪工业机器人和服务机器人三个主要方向,计划到 2020 年实现市场规模翻倍,其中特种机器人将是增速最快的领域。2016 年 10 月,美国 150 多名研究专家共同完成《2016 美国机器人发展路线图-从互联网到机器人》,计划将特种机器人列为未来 15 年重点发展方向。

图:2015-2020 年全球特种机器人销售额及增长率

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。