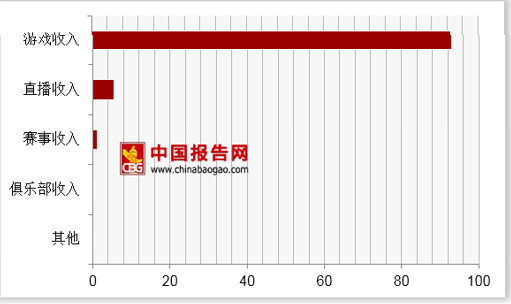

游戏收入指电子竞技类游戏创造的收入;直播收入指直播平台中游戏类直播创造的收入;赛事收入指赞助商、广告、版权费、门票销售等赛事主要收入;俱乐部收入指选手收入、俱乐部分成、周边产品销售等电竞俱乐部相关收入;其他收入指场馆、电竞教育、政府扶持等其他方面收益

参考观研天下发布《2018年中国电竞游戏行业分析报告-市场深度调研与投资前景研究》

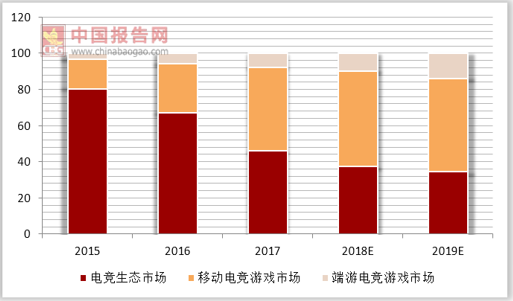

现象级手游带动移动电竞崛起,预计 2018 移动电竞份额超过 50%。从 2013 年 WCG 《水果忍者》和《神庙逃亡》作为正式比赛项目登场,移动电竞成为电竞领域的一支新军。2016 年,由国家体育总局体育中心联合咪咕游戏、腾讯游戏、搜狐畅游等众多游戏厂商和公司宣布中国移动电竞产业联盟成立,目的是引导推动中国移动电竞产业进一步发展。2017-2018 年,得益于《王者荣耀》、《绝地求生:刺激战场》等现象级产品,移动电竞市场进入高速成长期,中国移动电竞市场份额有望超越端游电竞。

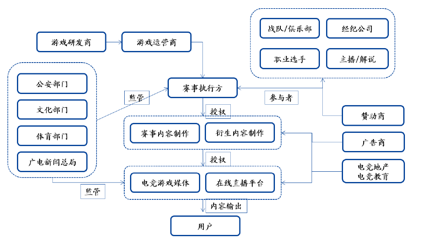

上游是游戏内容提供方,包括游戏研发商和游戏运营商,为电竞产业输送游戏内容,如 Riot(《英雄联盟》)、Blizzard(《魔兽争霸》《守望先锋》《炉石传说》)、Valve(《CS: GO》《DoTA2》)、腾讯(《王者荣耀》)等,主要依靠赛事营销、游戏 IP 授权实现盈利。根据 2017 年英雄联盟官方公布的数据,LPL 主赞助商标价 3000 万元,转播权则采用暗标竞夺,标底价 1500 万元。

上下游企业瓜分市场,中游厂商利润空间微薄,游戏+直播收入占比达到 98.6%。当前中国电竞产业链价值分布处于一个较为不均衡的状态:在电竞赛事推波助澜下,游戏本身的生命力和影响力得到放大和延续,游戏直接创收占比达到 93%;直播平台作为电竞游戏的主要播出媒介,凭借多元的货币化方式,收入占比 5.6%,排名第二,但远低于游戏收入;赛事运营、俱乐部等其他收入占比合计不足 1.5%,转播权、赞助收入较低背后是电竞商业价值还未受到广泛认可。

参考观研天下发布《2018年中国电竞游戏行业分析报告-市场深度调研与投资前景研究》

电竞产业链图谱

资料来源:公开资料整理

现象级手游带动移动电竞崛起,预计 2018 移动电竞份额超过 50%。从 2013 年 WCG 《水果忍者》和《神庙逃亡》作为正式比赛项目登场,移动电竞成为电竞领域的一支新军。2016 年,由国家体育总局体育中心联合咪咕游戏、腾讯游戏、搜狐畅游等众多游戏厂商和公司宣布中国移动电竞产业联盟成立,目的是引导推动中国移动电竞产业进一步发展。2017-2018 年,得益于《王者荣耀》、《绝地求生:刺激战场》等现象级产品,移动电竞市场进入高速成长期,中国移动电竞市场份额有望超越端游电竞。

移动电竞规模迅速扩张

数据来源:伽马数据

上游是游戏内容提供方,包括游戏研发商和游戏运营商,为电竞产业输送游戏内容,如 Riot(《英雄联盟》)、Blizzard(《魔兽争霸》《守望先锋》《炉石传说》)、Valve(《CS: GO》《DoTA2》)、腾讯(《王者荣耀》)等,主要依靠赛事营销、游戏 IP 授权实现盈利。根据 2017 年英雄联盟官方公布的数据,LPL 主赞助商标价 3000 万元,转播权则采用暗标竞夺,标底价 1500 万元。

上下游企业瓜分市场,中游厂商利润空间微薄,游戏+直播收入占比达到 98.6%。当前中国电竞产业链价值分布处于一个较为不均衡的状态:在电竞赛事推波助澜下,游戏本身的生命力和影响力得到放大和延续,游戏直接创收占比达到 93%;直播平台作为电竞游戏的主要播出媒介,凭借多元的货币化方式,收入占比 5.6%,排名第二,但远低于游戏收入;赛事运营、俱乐部等其他收入占比合计不足 1.5%,转播权、赞助收入较低背后是电竞商业价值还未受到广泛认可。

2018年中国电竞收入结构(%)

资料来源:伽马数据

资料来源:伽马数据,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。