近几年,在互联网大力普及的大背景下,网络直播这把火被点燃了。越多越多的人群涌入网络直播行业,资本看到网络直播市场的潜力后,开始进场大肆撒钱,短短几年时间整个网络直播行业便迎来一片昌盛繁荣的景象。

里约奥运会期间,张继科名气大涨,8月20日,张继科在结束奥运征程回国后,在花椒进行了独家直播,巨大的人气造成了网络拥挤,甚至导致服务器被刷爆,而之前,宁泽涛做客网易直播,吸引477.6万用户观看。此外,苏炳添、张培萌、中国女子接力队等奥运明星也纷纷做客直播。这足可以说明直播行业发展前景是良好的,具体请看以下内容,以下是2016年我国直播行业现状及发展趋势分析:

2015年中国在线直播平台数量接近200家,其中网络直播的市场规模约为90亿,网络直播平台用户数量已经达到2亿,大型直播平台每日高峰时段同时在线人数接近400万,同时进行直播的房间数量超过3000个。

2015年中国在线直播平台数量接近200家,其中网络直播的市场规模约为90亿,网络直播平台用户数量已经达到2亿,大型直播平台每日高峰时段同时在线人数接近400万,同时进行直播的房间数量超过3000个。

互联网巨头纷纷杀入直播领域

根据显示,目前,各类网络直播平台已达200余家,用户规模超过2亿,一些大型的网络直播平台注册用户过亿、月活跃用户超千万。面对庞大的市场,在近一年内,腾讯、网易、YY、陌陌、小米、优酷等数十家互联网巨头纷纷杀入直播领域。

据统计,直播平台背后的投资者主要分为三类:一是各大投资机构,涉及的投资机构共计67家,包括IDG、红杉投资中国、紫辉创投、启明创投等。其中,IDG对于直播平台的投资最为成熟,它在2008年投资了早期PC秀场端的9158,随后投资了做体育直播的章鱼TV、弹幕直播的哔哩哔哩、电视直播的风云直播、泛娱乐直播的ULOOK TV以及提供技术服务的V直播,并且对于章鱼TV、哔哩哔哩和V直播都进行了次轮融资跟投。二是上市公司,这其中包括腾讯、360、京东、欢聚时代等。三是赵宝刚、王刚、李笑来等天使投资人。

在资本市场的支持下,各家为了抢占供应端的资源,花高价签约有一定粉丝基础的优质主播。同时,各大平台之间也开始了不计成本的相互挖角大战,目前直播平台已经陷入了非理性的竞争阶段,基本上成为新一轮的烧钱大战。有人形象地比喻,“直播的兴起,红了主播,亏了平台,忙坏了VC”。

红了主播 亏了平台

记者从业内人士处了解到,直播平台的门槛尤其是秀场直播门槛非常低,云服务商可以提供完整的底层架构,最快1个月就能上一个新平台。但运营却成了大问题,盈利是大多数直播平台的最大痛点。该人士透露,目前,直播平台最主要的收入来自虚拟道具、广告和游戏分发三种方式。但是,这三种方式给予直播平台的收入完全没办法和平台本身的流量挂钩。

参考观研天下发布《2017-2022年中国互联网行业竞争现状及投资动向研究报告》

根据测算,目前大部分直播平台不算主播和员工的人力成本,光是带宽费用成本就在3000万元以上。据公开数据显示,2015年,欢聚时代旗下的虎牙直播亏损3.87亿元,游久游戏投资的龙珠直播亏损5212万元。

行业趋势:

1.竞争非常激烈但前景仍被看好

微吼直播创始人、CEO林彦廷指出,脱胎于秀场模式的直播服务有天然的弊病,目前还处于赔本赚吆喝的阶段,盈利模式并不清晰。

挚金资本创始合伙人杨溢认为,在直播平台数量急剧增长以及同质化越来越严重的情况下,许多直播平台为了追求高估值,不管投入先跑流量,导致了大量直播平台在恶性竞争中使用虚构流量数据这一招。直播平台将迎来一轮洗牌。“在政策监管趋严和融资环境变冷的状况下,再加上腾讯、阿里、百度、小米等巨头们开始进入这个行业,现在线上的直播平台最后可能只剩下二三十家。”

尽管直播行业竞争如此激烈,但众多行业内人士仍看好这一领域。林彦廷认为,视频直播现在才刚拉开大幕,未来将影响各个方面,所带来的变化会切入到各个细分领域。

金沙江创投合伙人朱啸虎认为,从现在看,移动直播是今年大风口的趋势已非常明显,直播有可能成为所有网站的标配,更重要的是,直播赛道能够诞生百亿美元级别的公司。

杨溢也认为直播平台如果能够创建一些优质内容,90后、00后养成的付费习惯会愿意为这些平台买单。

资深互联网评论人士林丰蕾认为,直播已经开始走入了主流,在全民性的事件中,如果技术足够成熟,直播这种形式,再加上VR,或能够颠覆掉电视的媒体传播形态。

2.移动直播发展潜力巨大

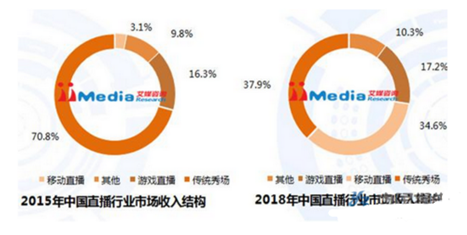

数据显示,2015年中国直播行业市场方面,传统秀场是当前主流,收入占70.8%;移动直播占3.1%。随着移动直播的逐渐兴起,到2018年移动直播收入将在整体直播市场收入中占34.6%。

数据显示,2015年中国直播行业市场方面,传统秀场是当前主流,收入占70.8%;移动直播占3.1%。随着移动直播的逐渐兴起,到2018年移动直播收入将在整体直播市场收入中占34.6%。

里约奥运会期间,张继科名气大涨,8月20日,张继科在结束奥运征程回国后,在花椒进行了独家直播,巨大的人气造成了网络拥挤,甚至导致服务器被刷爆,而之前,宁泽涛做客网易直播,吸引477.6万用户观看。此外,苏炳添、张培萌、中国女子接力队等奥运明星也纷纷做客直播。这足可以说明直播行业发展前景是良好的,具体请看以下内容,以下是2016年我国直播行业现状及发展趋势分析:

附加2015年中国在线直播市场数据

互联网巨头纷纷杀入直播领域

根据显示,目前,各类网络直播平台已达200余家,用户规模超过2亿,一些大型的网络直播平台注册用户过亿、月活跃用户超千万。面对庞大的市场,在近一年内,腾讯、网易、YY、陌陌、小米、优酷等数十家互联网巨头纷纷杀入直播领域。

据统计,直播平台背后的投资者主要分为三类:一是各大投资机构,涉及的投资机构共计67家,包括IDG、红杉投资中国、紫辉创投、启明创投等。其中,IDG对于直播平台的投资最为成熟,它在2008年投资了早期PC秀场端的9158,随后投资了做体育直播的章鱼TV、弹幕直播的哔哩哔哩、电视直播的风云直播、泛娱乐直播的ULOOK TV以及提供技术服务的V直播,并且对于章鱼TV、哔哩哔哩和V直播都进行了次轮融资跟投。二是上市公司,这其中包括腾讯、360、京东、欢聚时代等。三是赵宝刚、王刚、李笑来等天使投资人。

在资本市场的支持下,各家为了抢占供应端的资源,花高价签约有一定粉丝基础的优质主播。同时,各大平台之间也开始了不计成本的相互挖角大战,目前直播平台已经陷入了非理性的竞争阶段,基本上成为新一轮的烧钱大战。有人形象地比喻,“直播的兴起,红了主播,亏了平台,忙坏了VC”。

红了主播 亏了平台

记者从业内人士处了解到,直播平台的门槛尤其是秀场直播门槛非常低,云服务商可以提供完整的底层架构,最快1个月就能上一个新平台。但运营却成了大问题,盈利是大多数直播平台的最大痛点。该人士透露,目前,直播平台最主要的收入来自虚拟道具、广告和游戏分发三种方式。但是,这三种方式给予直播平台的收入完全没办法和平台本身的流量挂钩。

参考观研天下发布《2017-2022年中国互联网行业竞争现状及投资动向研究报告》

根据测算,目前大部分直播平台不算主播和员工的人力成本,光是带宽费用成本就在3000万元以上。据公开数据显示,2015年,欢聚时代旗下的虎牙直播亏损3.87亿元,游久游戏投资的龙珠直播亏损5212万元。

行业趋势:

1.竞争非常激烈但前景仍被看好

微吼直播创始人、CEO林彦廷指出,脱胎于秀场模式的直播服务有天然的弊病,目前还处于赔本赚吆喝的阶段,盈利模式并不清晰。

挚金资本创始合伙人杨溢认为,在直播平台数量急剧增长以及同质化越来越严重的情况下,许多直播平台为了追求高估值,不管投入先跑流量,导致了大量直播平台在恶性竞争中使用虚构流量数据这一招。直播平台将迎来一轮洗牌。“在政策监管趋严和融资环境变冷的状况下,再加上腾讯、阿里、百度、小米等巨头们开始进入这个行业,现在线上的直播平台最后可能只剩下二三十家。”

尽管直播行业竞争如此激烈,但众多行业内人士仍看好这一领域。林彦廷认为,视频直播现在才刚拉开大幕,未来将影响各个方面,所带来的变化会切入到各个细分领域。

金沙江创投合伙人朱啸虎认为,从现在看,移动直播是今年大风口的趋势已非常明显,直播有可能成为所有网站的标配,更重要的是,直播赛道能够诞生百亿美元级别的公司。

杨溢也认为直播平台如果能够创建一些优质内容,90后、00后养成的付费习惯会愿意为这些平台买单。

资深互联网评论人士林丰蕾认为,直播已经开始走入了主流,在全民性的事件中,如果技术足够成熟,直播这种形式,再加上VR,或能够颠覆掉电视的媒体传播形态。

2.移动直播发展潜力巨大

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。