一、主要应用场景及相关影像采集设备

与安防影像分析中人脸的“1:N”识别不同,目前泛金融领域以人脸“1:1”身份认证为主,部分场景涉及“1:N”识别,如银行网点中对VIP客户的智能识别。

二、刷脸认证与其他认证方式的关系

在实际应用场景中,人脸识别通常需与其他认证方式进行组合,共同保障交易安全。刷脸认证可在部分场景替代具体实物(如银行卡、优盾等)或操作较为繁琐的身份认证方式(如短信验证码),甚至成为唯一的身份验证方式(如小额交易场景),提升用户体验,较低交易成本。

参考观研天下发布《2018--2023年中国人脸识别行业发展现状分析及投资风险研究报告》

三、刷脸认证,各种限制因素下的取舍平衡

泛金融领域中,银行对人脸认证的各项技术指标的要求相对较高,需要在实时性、误识率、通过率等各种限制因素下取舍平衡。少数银行和第三方支付已开始小范围尝试刷脸转账、刷脸消费及刷脸购物,个别鼓励技术创新的银行已开始在全国全面试点刷脸取款,刷脸认证在银行领域的商业化刚刚开始。

四、刷脸认证的优势与功效

五、泛金融身份认证的主要服务方式

与计算机视觉公司的主要商业模式一致,泛金融身份认证也有API、SDK及解决方案三种服务方式。相比API及SDK的服务方式,一体化解决方案拥有更高的客单价和市场空间,但因包含诸多软硬件集成服务,难以将核心视觉技术相关收入单独剥离计算。

与安防影像分析中人脸的“1:N”识别不同,目前泛金融领域以人脸“1:1”身份认证为主,部分场景涉及“1:N”识别,如银行网点中对VIP客户的智能识别。

图:泛金融身份认证的金融应用场景及相关影像采集设备

图:泛金融身份认证的互联网应用场景及相关影像采集设备

二、刷脸认证与其他认证方式的关系

在实际应用场景中,人脸识别通常需与其他认证方式进行组合,共同保障交易安全。刷脸认证可在部分场景替代具体实物(如银行卡、优盾等)或操作较为繁琐的身份认证方式(如短信验证码),甚至成为唯一的身份验证方式(如小额交易场景),提升用户体验,较低交易成本。

图:人脸识别与多种方式组合认证

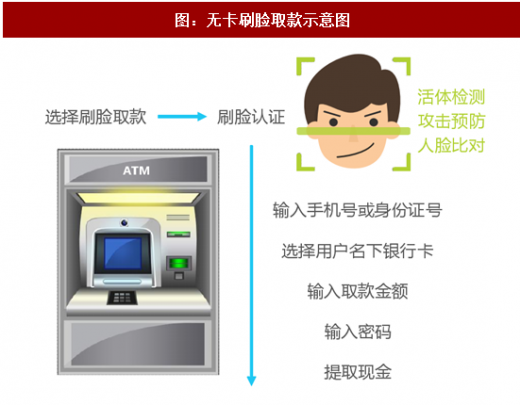

图:无卡刷脸取款示意图

参考观研天下发布《2018--2023年中国人脸识别行业发展现状分析及投资风险研究报告》

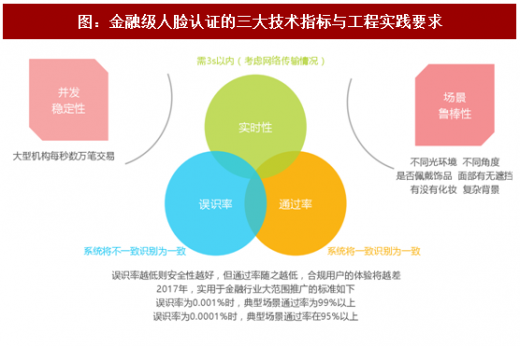

三、刷脸认证,各种限制因素下的取舍平衡

泛金融领域中,银行对人脸认证的各项技术指标的要求相对较高,需要在实时性、误识率、通过率等各种限制因素下取舍平衡。少数银行和第三方支付已开始小范围尝试刷脸转账、刷脸消费及刷脸购物,个别鼓励技术创新的银行已开始在全国全面试点刷脸取款,刷脸认证在银行领域的商业化刚刚开始。

图:金融级人脸认证的三大技术指标与工程实践要求

四、刷脸认证的优势与功效

图:刷脸认证容易落地,并可帮助企业有效防范风险,降低成本

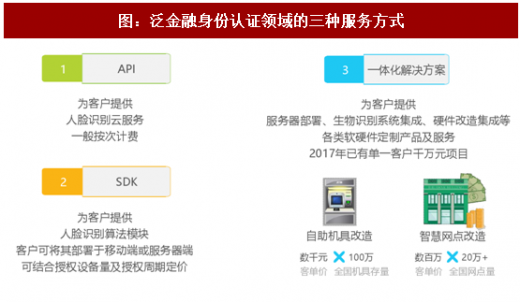

五、泛金融身份认证的主要服务方式

与计算机视觉公司的主要商业模式一致,泛金融身份认证也有API、SDK及解决方案三种服务方式。相比API及SDK的服务方式,一体化解决方案拥有更高的客单价和市场空间,但因包含诸多软硬件集成服务,难以将核心视觉技术相关收入单独剥离计算。

图:泛金融身份认证领域的三种服务方式

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。