SaaS占比较大,未来五年依然高增速。根据相关数据显示,2010-2016年SaaS市场规模仍然超过IaaS和PaaS之和,占公有云市场主要部分。

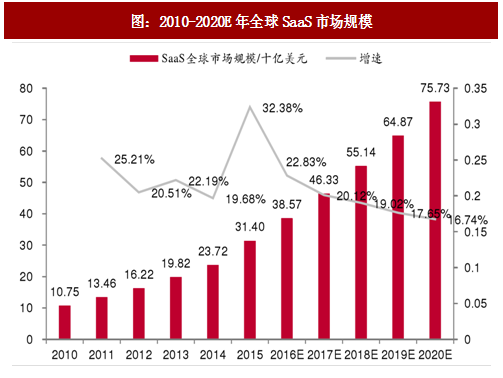

2010-2016年年化复合增速达到23.73%,Synergy Research Group预计SaaS市场规模未来五年仍有望增至三倍,依然维持25%的高增速。

CRM、ERP、网络会议及社交软件占据主要SaaS市场。2015年CRM、ERP、网络会议及社交软件占据市场65%的份额。SaaS产品呈现多元化的发展趋势,数字内容制作、企业内容管理、商业智能应用等产品规模较小、增长快,尤其企业内容管理增速达40%,数字内容制作增速25%,预计未来五年将以30%以上的复合增长率快速增长。

微软夺得SaaS市场领头羊位置。根据相关数据显示,2016年Q2微软在全球SaaS收入中占有15%的份额,超过Salesforce的份额14%,微软取代Salesforce成为企业软件即服务(SaaS)市场的领头羊,可见SaaS市场格局相对分散。不过,Salesforce仍占据客户关系管理(CRM)市场第一的位置,微软位居次席;微软主要在合作工具市场超过Salesforce。

参考观研天下发布《2017-2022年中国saas(软件运营服务)产业发展态势及十三五盈利前景预测报告》

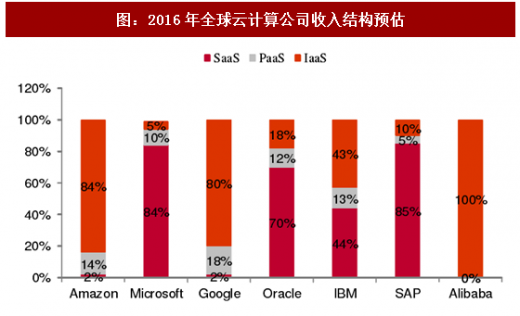

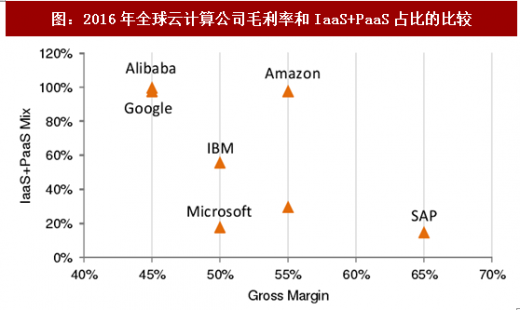

SaaS业务毛利率较高。通过比较亚马逊、微软、谷歌、甲骨文、IBM、SAP、阿里巴巴几家云计算巨头公司的收入结构以及毛利率发现,SaaS业务占比与毛利率正相关。

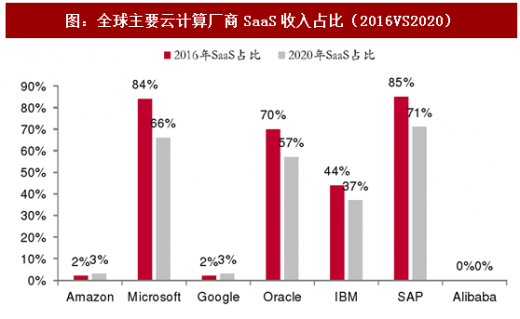

收入结构趋于均衡。预计未来四年,微软、甲骨文和SAP的SaaS收入占比逐步降低,由于这类厂商的SaaS业务已经很成熟、收入增速放缓,同时IaaS/PaaS等业务积极拓展,收入增速较快。而亚马逊、谷歌的SaaS收入占比将有一定提升,由于这类厂商需要发展高毛利的SaaS业务以抵消IaaS价格战的影响。

2010-2016年年化复合增速达到23.73%,Synergy Research Group预计SaaS市场规模未来五年仍有望增至三倍,依然维持25%的高增速。

图:2010-2020E年全球SaaS市场规模

CRM、ERP、网络会议及社交软件占据主要SaaS市场。2015年CRM、ERP、网络会议及社交软件占据市场65%的份额。SaaS产品呈现多元化的发展趋势,数字内容制作、企业内容管理、商业智能应用等产品规模较小、增长快,尤其企业内容管理增速达40%,数字内容制作增速25%,预计未来五年将以30%以上的复合增长率快速增长。

图:2015年全球SaaS产品市场份额分布

微软夺得SaaS市场领头羊位置。根据相关数据显示,2016年Q2微软在全球SaaS收入中占有15%的份额,超过Salesforce的份额14%,微软取代Salesforce成为企业软件即服务(SaaS)市场的领头羊,可见SaaS市场格局相对分散。不过,Salesforce仍占据客户关系管理(CRM)市场第一的位置,微软位居次席;微软主要在合作工具市场超过Salesforce。

参考观研天下发布《2017-2022年中国saas(软件运营服务)产业发展态势及十三五盈利前景预测报告》

图:2016年Q2全球SaaS市场各细分领军厂商及增速

SaaS业务毛利率较高。通过比较亚马逊、微软、谷歌、甲骨文、IBM、SAP、阿里巴巴几家云计算巨头公司的收入结构以及毛利率发现,SaaS业务占比与毛利率正相关。

图:2016年全球云计算公司收入结构预估

图:2016年全球云计算公司毛利率和IaaS+PaaS占比的比较

收入结构趋于均衡。预计未来四年,微软、甲骨文和SAP的SaaS收入占比逐步降低,由于这类厂商的SaaS业务已经很成熟、收入增速放缓,同时IaaS/PaaS等业务积极拓展,收入增速较快。而亚马逊、谷歌的SaaS收入占比将有一定提升,由于这类厂商需要发展高毛利的SaaS业务以抵消IaaS价格战的影响。

图:全球主要云计算厂商SaaS收入占比(2016VS2020)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。