一、“云”替代快速进行,马太效应明显

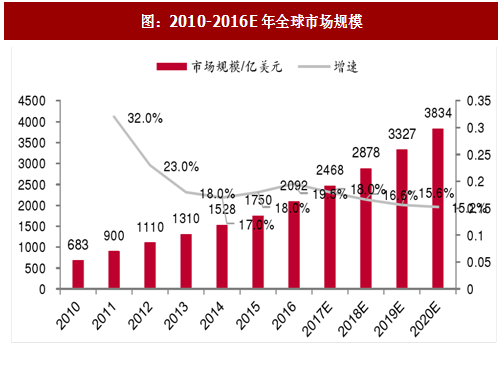

全球公有云市场规模继续高增。根据Gartner研究报告,全球公有云市场规模从2010年的683亿美元增长至2016年的2092亿美元(包括B PaaS、SaaS、PaaS、IaaS、Cloud Management and Security Services和Cloud Advertising),年均复合增速高达20.51%。预计2017-2020年行业规模增速依然维持在15%以上,到2020年有望达到3834亿美元。

IT开支正快速转向云计算。2016年云替代的总规模预计达到了1110亿美元,到2020年将增加到2160亿美元。未来五年向云的转移将会直接或者间接影响超过1万亿美元IT开支,占整体IT开支的重要份额。云计算正在快速替代传统IT开支,成为自数字化时代以来最有破坏性的力量之一。

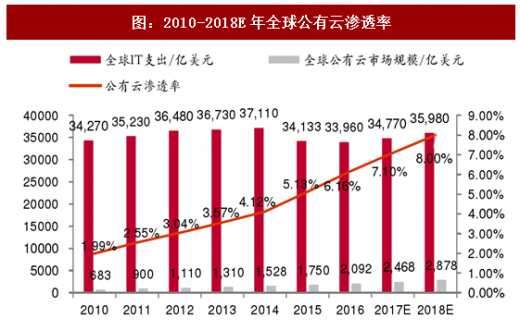

全球公有云渗透率快速提升。全球公有云计算市场规模占总共全球IT支出的比重快速提升,从2010年的1.99%上升到2016年的6.16%,预计到2018年将达到8%。云计算的渗透率快速提升在全球范围内得到佐证。

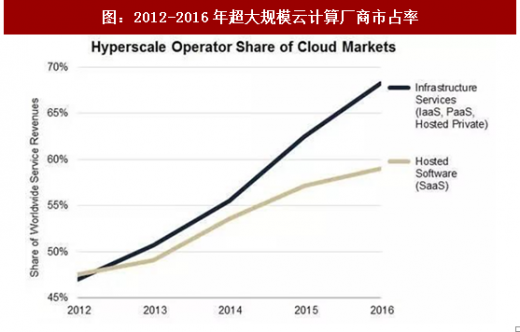

行业的“马太效应”明显。前24家超大规模运营商(通常拥有数十万台服务器,例如亚马逊和谷歌)拥有近320个大型数据中心,2016年占全球云服务市场的68%(包括IaaS、PaaS和私人托管云服务),占SaaS市场的59%,而在2012年这两项数据仅为47%左右。超大规模运营商的主要云服务市场份额逐年增长,行业集中度不断提高,反映出明显的马太效应。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

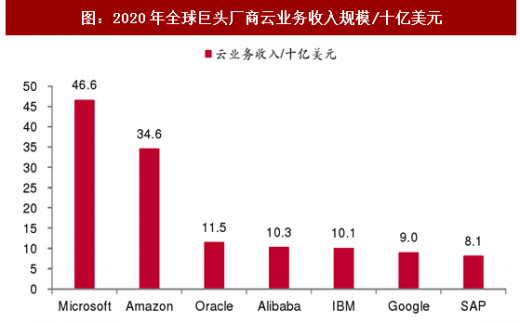

亚马逊、微软有望继续领跑公有云市场。根据Morgan Stanley的预测,到2020年全球公有云服务市场(包括IaaS、PaaS、SaaS)还是由亚马逊和微软主导,云业务收入预计分别达到466亿美元、346亿美元,与第三名差距逐步拉大。

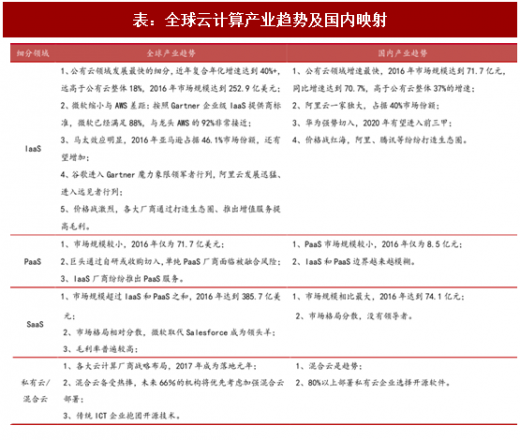

二、全球产业趋势渐明晰,国内部分映射

2017年全球云计算行业及领军公司发生诸多变化,在公有云领域(IaaS/PaaS/SaaS)和混合云领域均出现验证,整个产业发展趋势变得更为明晰,部分趋势在国内得到映射。如下表:

三、海外飓风已起,领军公司受资本追捧

海外云计算巨头股价走势强劲。2014年9月19日至今,亚马逊、微软、阿里巴巴这三家全球云计算巨头股价屡创新高,市场认可全球IT投资逐渐云化的趋势以及云转型公司未来业绩增长的确定性。亚马逊股价涨幅是同期纳斯达克100指数的2.4倍,尽管公司市盈率维持高位,亚马逊首席执行官Jeff Bezos执行的“重现金流创造能力而轻利润”的战略已被市场接受,而AWS云业务就是公司“造血能力”非常重要的来源,如在2017Q2扣除AWS贡献的营业利润,当期公司整体营业利润为负。2014年阿里巴巴美国上市后股价曾一度腰斩,随着2015年阿里云逐步贡献收入并连续实现翻倍增长、拿下国内将近一半市场,公司股价开始一路飙升。微软公司股价自2002年到2012年近十年间表现低迷,期间公司的战略布局欠佳、业务表现平庸,自从2014年新任CEO Satya Nadella提出“Cloud First”战略、各业务线全面云转型,股价屡创新高。

可见,海外云计算飓风已起,领军公司股价的强劲表现反映海外投资者对云趋势的热捧,有望对国内云计算领域投资形成指引。

全球公有云市场规模继续高增。根据Gartner研究报告,全球公有云市场规模从2010年的683亿美元增长至2016年的2092亿美元(包括B PaaS、SaaS、PaaS、IaaS、Cloud Management and Security Services和Cloud Advertising),年均复合增速高达20.51%。预计2017-2020年行业规模增速依然维持在15%以上,到2020年有望达到3834亿美元。

图:2010-2016E年全球市场规模

IT开支正快速转向云计算。2016年云替代的总规模预计达到了1110亿美元,到2020年将增加到2160亿美元。未来五年向云的转移将会直接或者间接影响超过1万亿美元IT开支,占整体IT开支的重要份额。云计算正在快速替代传统IT开支,成为自数字化时代以来最有破坏性的力量之一。

表:云计算替代规模预测

全球公有云渗透率快速提升。全球公有云计算市场规模占总共全球IT支出的比重快速提升,从2010年的1.99%上升到2016年的6.16%,预计到2018年将达到8%。云计算的渗透率快速提升在全球范围内得到佐证。

图:2010-2018E年全球公有云渗透率

行业的“马太效应”明显。前24家超大规模运营商(通常拥有数十万台服务器,例如亚马逊和谷歌)拥有近320个大型数据中心,2016年占全球云服务市场的68%(包括IaaS、PaaS和私人托管云服务),占SaaS市场的59%,而在2012年这两项数据仅为47%左右。超大规模运营商的主要云服务市场份额逐年增长,行业集中度不断提高,反映出明显的马太效应。

图:2012-2016年超大规模云计算厂商市占率

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

亚马逊、微软有望继续领跑公有云市场。根据Morgan Stanley的预测,到2020年全球公有云服务市场(包括IaaS、PaaS、SaaS)还是由亚马逊和微软主导,云业务收入预计分别达到466亿美元、346亿美元,与第三名差距逐步拉大。

图:2020年全球巨头厂商云业务收入规模/十亿美元

二、全球产业趋势渐明晰,国内部分映射

2017年全球云计算行业及领军公司发生诸多变化,在公有云领域(IaaS/PaaS/SaaS)和混合云领域均出现验证,整个产业发展趋势变得更为明晰,部分趋势在国内得到映射。如下表:

表:全球云计算产业趋势及国内映射

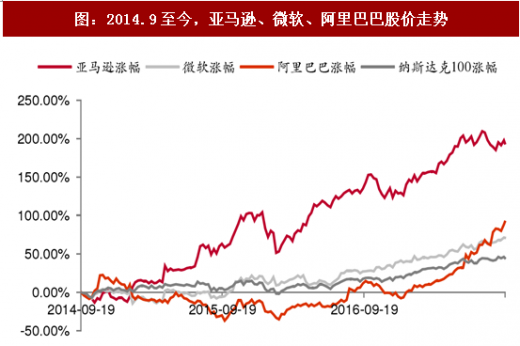

三、海外飓风已起,领军公司受资本追捧

海外云计算巨头股价走势强劲。2014年9月19日至今,亚马逊、微软、阿里巴巴这三家全球云计算巨头股价屡创新高,市场认可全球IT投资逐渐云化的趋势以及云转型公司未来业绩增长的确定性。亚马逊股价涨幅是同期纳斯达克100指数的2.4倍,尽管公司市盈率维持高位,亚马逊首席执行官Jeff Bezos执行的“重现金流创造能力而轻利润”的战略已被市场接受,而AWS云业务就是公司“造血能力”非常重要的来源,如在2017Q2扣除AWS贡献的营业利润,当期公司整体营业利润为负。2014年阿里巴巴美国上市后股价曾一度腰斩,随着2015年阿里云逐步贡献收入并连续实现翻倍增长、拿下国内将近一半市场,公司股价开始一路飙升。微软公司股价自2002年到2012年近十年间表现低迷,期间公司的战略布局欠佳、业务表现平庸,自从2014年新任CEO Satya Nadella提出“Cloud First”战略、各业务线全面云转型,股价屡创新高。

可见,海外云计算飓风已起,领军公司股价的强劲表现反映海外投资者对云趋势的热捧,有望对国内云计算领域投资形成指引。

图:2014.9至今,亚马逊、微软、阿里巴巴股价走势

图:2002.7至今,微软股价走势

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。