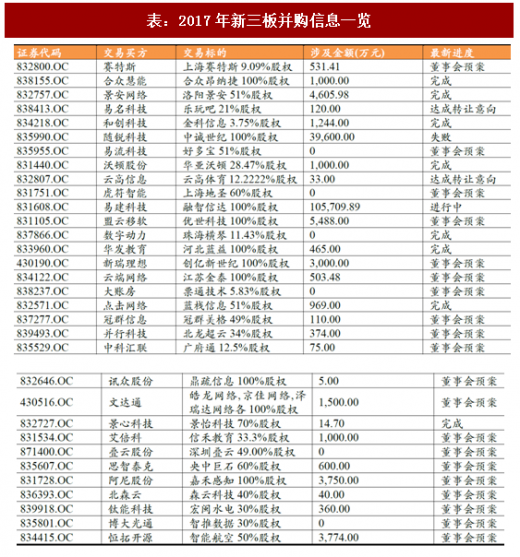

1、资本运作风起云涌,板块成为A股重要并购标的池

2017年,板块资本运作风起云涌,热度更甚。截止2017年10月31日,共发生5起主板并购新三板事件,涉及金额为4.37亿元,与去年全年6起,总金额4.83亿元基本持平。然而新三板企业开始作为重要主体,积极开展资本运作。据Wind并购数据库不完全统计,以新三板云计算跟踪标的为买方的并购事件共发生31起,超过去年发生事件数(6次)的5倍,涉及金额17.59亿元,是去年涉及总金额(2.48亿元)的7倍。

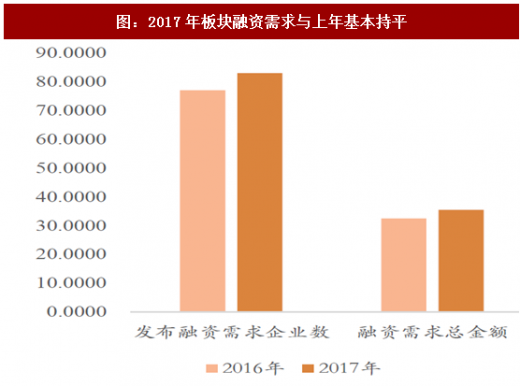

2、企业融资效率提高,产业进一步被投资人接受

前10个月云计算企业定增需求与去年基本持平,融资效率有所提高。2016年全年77家企业发布定增预案,期望募集资金32.47亿元,截止2017年10月31日,共有83家云计算相关企业发布定增预案,期望募集资金35.39亿元,与往年水平基本持平。另一方面,整体融资效率有所提高。以“实际融资额/预计融资额”作为衡量融资效率的标准,2016年全年融资效率为80.88%,2017年提高至91.91%。云计算行业的业态正逐渐成熟,并被越来越多的投资者所理解与接受;另一方面也说明了云计算企业能比以往更好地借力资本市场,为业务拓展和技术开发打下经济基础。

参考观研天下发布《2018-2023年中国云计算行业市场现状规模分析与投资价值前景评估报告》

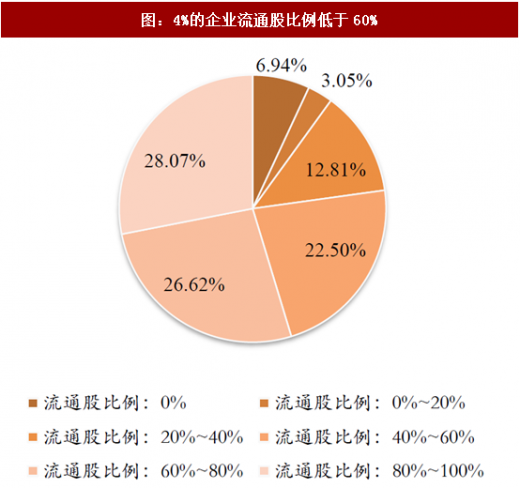

3、短期板块有减持风险,坚守长期价值投资

流通股比例低于60%的企业有386家,占比84.1%。但部分企业流通股比例较高,可能伴随减持风险。截至2017年10月31日,流通股比例较高(超过90%)的云计算相关企业包括城市云、明博教育、赛特斯、云媒股份、盟云移软、智媒云图、奥飞数据、易建科技、云高信息、量天科技、金软科技。

56%的企业存在机构持股情况,部分企业可能面临私募和基金退出条款,有机构减持风险。截至2017年10月31日,云计算相关标的企业中有阳光私募持股的公司包括悠络客、新瑞理想、量邦科技、睿易教育、赛诺贝斯、轩辕网络、清鹤科技、博大光通、大汉三通、智媒云图、云高信息、一铭软件;有信托公司持股的公司包括易建科技;有券商理财产品持股的公司包括一保通、威科姆。

2017年,板块资本运作风起云涌,热度更甚。截止2017年10月31日,共发生5起主板并购新三板事件,涉及金额为4.37亿元,与去年全年6起,总金额4.83亿元基本持平。然而新三板企业开始作为重要主体,积极开展资本运作。据Wind并购数据库不完全统计,以新三板云计算跟踪标的为买方的并购事件共发生31起,超过去年发生事件数(6次)的5倍,涉及金额17.59亿元,是去年涉及总金额(2.48亿元)的7倍。

表:2017年新三板并购信息一览

资料来源:观研天下整理

2、企业融资效率提高,产业进一步被投资人接受

前10个月云计算企业定增需求与去年基本持平,融资效率有所提高。2016年全年77家企业发布定增预案,期望募集资金32.47亿元,截止2017年10月31日,共有83家云计算相关企业发布定增预案,期望募集资金35.39亿元,与往年水平基本持平。另一方面,整体融资效率有所提高。以“实际融资额/预计融资额”作为衡量融资效率的标准,2016年全年融资效率为80.88%,2017年提高至91.91%。云计算行业的业态正逐渐成熟,并被越来越多的投资者所理解与接受;另一方面也说明了云计算企业能比以往更好地借力资本市场,为业务拓展和技术开发打下经济基础。

图:2017年板块融资需求与上年基本持平

资料来源:观研天下整理

图:2017年板块融资效率提高

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国云计算行业市场现状规模分析与投资价值前景评估报告》

3、短期板块有减持风险,坚守长期价值投资

流通股比例低于60%的企业有386家,占比84.1%。但部分企业流通股比例较高,可能伴随减持风险。截至2017年10月31日,流通股比例较高(超过90%)的云计算相关企业包括城市云、明博教育、赛特斯、云媒股份、盟云移软、智媒云图、奥飞数据、易建科技、云高信息、量天科技、金软科技。

图:4%的企业流通股比例低于60%

资料来源:观研天下整理

56%的企业存在机构持股情况,部分企业可能面临私募和基金退出条款,有机构减持风险。截至2017年10月31日,云计算相关标的企业中有阳光私募持股的公司包括悠络客、新瑞理想、量邦科技、睿易教育、赛诺贝斯、轩辕网络、清鹤科技、博大光通、大汉三通、智媒云图、云高信息、一铭软件;有信托公司持股的公司包括易建科技;有券商理财产品持股的公司包括一保通、威科姆。

图:半数以上的企业存在机构持股情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。