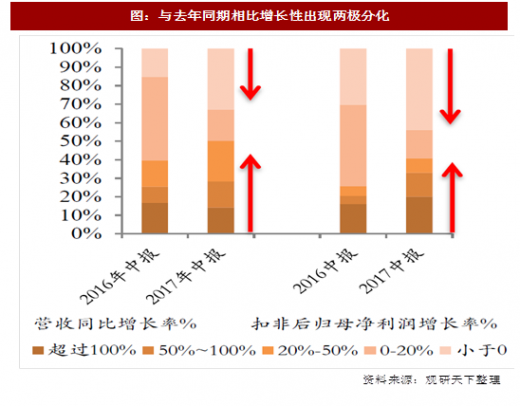

1、板块高增长,业绩分化进一步明显

从459家云计算相关企业整体来看,2017年上半年板块营收同比增长22.26%,归母净利润同比增长8.97%,营业利润由负转正,板块业绩良好。

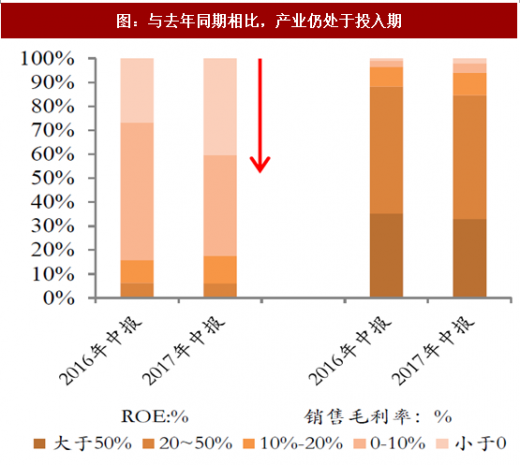

结构方面,2017年上半年增长分化更为明显,盈利能力小幅改善,投入期特征突出。对已披露2016年、2017年中报447家云计算企业分析可以看出(1)从成长性来看,2017年上半年增长出现分化。2017年营收增长率超过50%的企业达到28.28%,大于去年同期25.39%,同时营收负增长企业为32.96%,大于去年同期15.14%;扣非后归母净利润增长呈现同样特征,2017年扣非后归母净利润同比增长超100%及小于0%企业分别由2016年的16.04%、20.29%扩大至20.04%、43.88%,分化明显;(2)从盈利能力来看,2017年上半年板块盈利能力中间层开始扩大。ROE介于10%-50%企业由2016年15.37%提升至17.37%,但毛利率整体下滑,产业竞争依旧十分激烈,与“销量上涨,但竞争加剧”成长期特征相一致。

参考观研天下发布《2018-2023年中国云计算行业市场现状规模分析与投资价值前景评估报告》

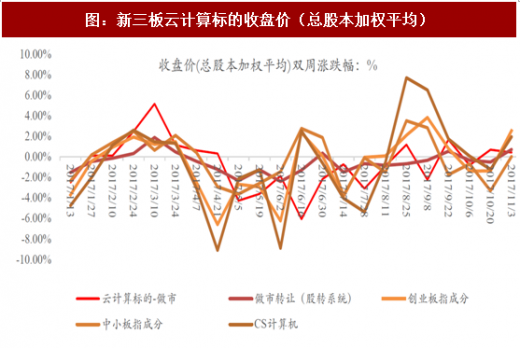

2、目前处低估值价值洼地,投资布局正当时

从收盘价(总股本加权平均)来看,云计算板块整体仍未走出行情,但整体上优于中小板成指。

与主板计算机相比,新三板云计算企业处于价值洼地。截止2017年10月31日,云计算企业市盈率PE(TTM)算术平均值为29.43,低于中小板指成分(46.75)与中信行业计算机板块(74.35)。

从459家云计算相关企业整体来看,2017年上半年板块营收同比增长22.26%,归母净利润同比增长8.97%,营业利润由负转正,板块业绩良好。

结构方面,2017年上半年增长分化更为明显,盈利能力小幅改善,投入期特征突出。对已披露2016年、2017年中报447家云计算企业分析可以看出(1)从成长性来看,2017年上半年增长出现分化。2017年营收增长率超过50%的企业达到28.28%,大于去年同期25.39%,同时营收负增长企业为32.96%,大于去年同期15.14%;扣非后归母净利润增长呈现同样特征,2017年扣非后归母净利润同比增长超100%及小于0%企业分别由2016年的16.04%、20.29%扩大至20.04%、43.88%,分化明显;(2)从盈利能力来看,2017年上半年板块盈利能力中间层开始扩大。ROE介于10%-50%企业由2016年15.37%提升至17.37%,但毛利率整体下滑,产业竞争依旧十分激烈,与“销量上涨,但竞争加剧”成长期特征相一致。

图:与去年同期相比增长性出现两极分化

图:与去年同期相比,产业仍处于投入期

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国云计算行业市场现状规模分析与投资价值前景评估报告》

2、目前处低估值价值洼地,投资布局正当时

从收盘价(总股本加权平均)来看,云计算板块整体仍未走出行情,但整体上优于中小板成指。

图:新三板云计算标的收盘价(总股本加权平均)

资料来源:观研天下整理

与主板计算机相比,新三板云计算企业处于价值洼地。截止2017年10月31日,云计算企业市盈率PE(TTM)算术平均值为29.43,低于中小板指成分(46.75)与中信行业计算机板块(74.35)。

图:云计算相关公司板块估值数据PE(TTM)、PB(LF)横向比较

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。