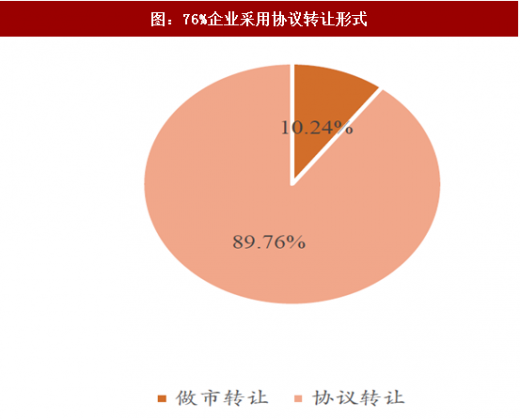

广证恒生选择Wind一级行业分类中的Wind信息技术、Wind电信服务及二级行业分类中Wind媒体Ⅱ作为TMT行业总标的池。截止2017年10月31日,云计算相关企业总数为459家(注:数据库中包含部分转型企业),相关企业中有47家做市转让,占比10.24%,52家隶属创新层,占比11.33%。

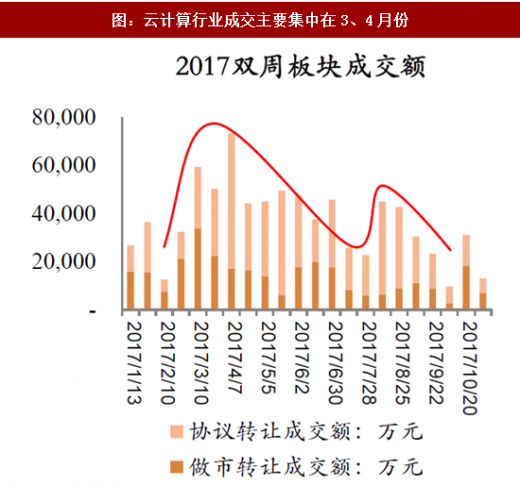

2017年云计算行业成交额及成交量整体呈波动状态。最高点出现在今年3月25日到4月7日双周,双周成交量为7868.82万股,成交额为7.32亿元,主要原因有(1)4月7日众荟信息(837265.OC)以18.28元/股的价格成交464.7690万股,成交额达8495.98万元;(2)双周安世亚太(833714.OC)发生数次权益变动,合计产生2.079万股成交量,2.185亿元成交额,原因为股东苏州精密多次减持;8月份受益赛特斯(832800.OC)、复深蓝(870048.OC)、讯众股份(832646.OC)等企业中报业绩理想,成交额、成交量再度出现小高峰。最低点出现在9月23日到10月6日双周,主要是受国庆假期交易日减少影响。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

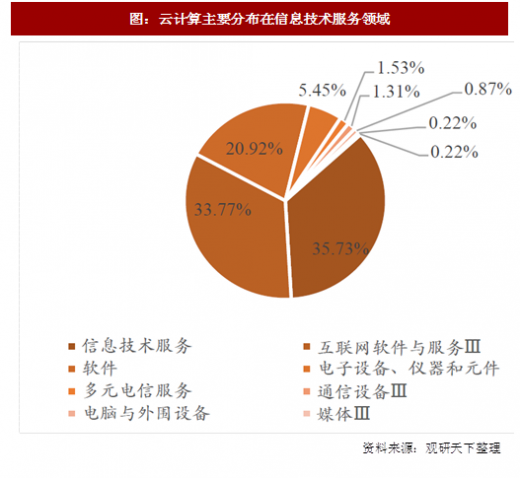

图:云计算主要分布在信息技术服务领域

图:76%企业采用协议转让形式

资料来源:观研天下整理

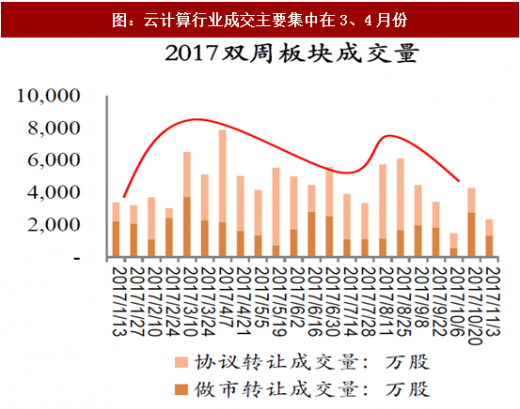

2017年云计算行业成交额及成交量整体呈波动状态。最高点出现在今年3月25日到4月7日双周,双周成交量为7868.82万股,成交额为7.32亿元,主要原因有(1)4月7日众荟信息(837265.OC)以18.28元/股的价格成交464.7690万股,成交额达8495.98万元;(2)双周安世亚太(833714.OC)发生数次权益变动,合计产生2.079万股成交量,2.185亿元成交额,原因为股东苏州精密多次减持;8月份受益赛特斯(832800.OC)、复深蓝(870048.OC)、讯众股份(832646.OC)等企业中报业绩理想,成交额、成交量再度出现小高峰。最低点出现在9月23日到10月6日双周,主要是受国庆假期交易日减少影响。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

图:云计算行业成交主要集中在3、4月份

资料来源:观研天下整理

图:云计算行业成交主要集中在3、4月份

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。