中芯国际(SMIC)3Q17营收7.70亿美元,略超华尔街一致预期0.2%(前一日),毛利率23%,低于华尔街预期23.3%。公司预计17Q4营收环比增长1%到3%,毛利率在18%到20%之间。智能手机供应链库存居高不下,拖累公司2Q17-3Q17收入增长,公司预计4Q17营收环比增1%到3%,全年维持20%收入增长的预计。受制于供应链消库存和市场竞争升温,公司毛利率逐季下降。

智能手机供应链库存居高不下,拖累公司2Q17-3Q17收入增长。2Q17中芯国际下游客户领域包括通讯(Communications)、消费者(Consumer)、电脑(Computer)、汽车/工业(Auto/Industrial)和其他(Others),其中3Q17通讯和消费者的收入贡献分别为45.3%,37.0%。公司认为1Q17智能手机供应链渠道库存和上游Fabless库存建立过高,是导致公司营运动力不强的主要原因,这个观点和台积电、日月光一致。

参考观研天下发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

公司28nmHigh-k制程自2Q17风险试产,预计日igh-kPlus将于2018年底投入生产,3Q178寸指纹识别、NorFlash表现良好。3Q17公司28nm制程收入占比约8.8%,公司预计28nm制程收入将超过10%,但我们认为,考虑到台积电、联电28nm制程产品ASP的竞争压力,28nm制程难以拉动中芯国际整体收入明显增长。3Q17公司产品指纹识别IC,NorFlash和电源管理IC表现突出,带来短期营运动力。

PC下游需求复苏明显,上游印证英特尔和全球PC增长基础。值得注意的是,3Q17公司来自于PC领域的收入增长超过100,印证我们认为3Q17电子唯一超预期的领域为PC的观点。PC的复苏成为2017年电子产业景气持续的坚实基础,2H17尚需观察智能手机需求的复苏力度。

公司仍然维持全年20%收入增长的预计。公司认为,3Q17仍然难以见到明显的补库存动力,因此3Q17的指引仍然偏弱。公司认为,4Q17的拉货动力会比以往季节性好,但何种程度尚不可知。我们认为,28nm上量缓慢以及ASP竞争压力较大,是中芯国际3Q17营运动力不强的次要原因。另外,考虑到台积电3Q17-4Q17先进10nm制程上量迅速,其对4Q17收入环比增长11%的信心有较强支撑,但中芯国际和联电未必,我们仍须观察3Q17末需求强度和供应链备货态度。

图:中芯国际17Q3营收7.7亿美元,毛利率逐季下降至17Q3的23.03%

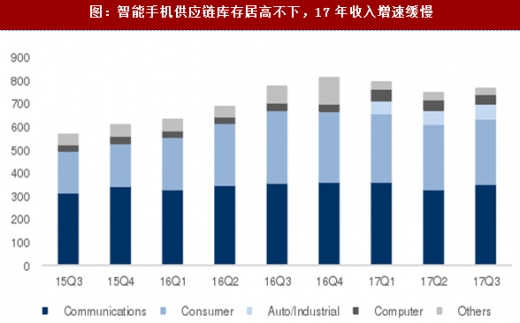

智能手机供应链库存居高不下,拖累公司2Q17-3Q17收入增长。2Q17中芯国际下游客户领域包括通讯(Communications)、消费者(Consumer)、电脑(Computer)、汽车/工业(Auto/Industrial)和其他(Others),其中3Q17通讯和消费者的收入贡献分别为45.3%,37.0%。公司认为1Q17智能手机供应链渠道库存和上游Fabless库存建立过高,是导致公司营运动力不强的主要原因,这个观点和台积电、日月光一致。

参考观研天下发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

图:智能手机供应链库存居高不下,17年收入增速缓慢

公司28nmHigh-k制程自2Q17风险试产,预计日igh-kPlus将于2018年底投入生产,3Q178寸指纹识别、NorFlash表现良好。3Q17公司28nm制程收入占比约8.8%,公司预计28nm制程收入将超过10%,但我们认为,考虑到台积电、联电28nm制程产品ASP的竞争压力,28nm制程难以拉动中芯国际整体收入明显增长。3Q17公司产品指纹识别IC,NorFlash和电源管理IC表现突出,带来短期营运动力。

图:28nm制程17Q3收入占比8.8%,预计将超过10%(单位:百万美元)

PC下游需求复苏明显,上游印证英特尔和全球PC增长基础。值得注意的是,3Q17公司来自于PC领域的收入增长超过100,印证我们认为3Q17电子唯一超预期的领域为PC的观点。PC的复苏成为2017年电子产业景气持续的坚实基础,2H17尚需观察智能手机需求的复苏力度。

公司仍然维持全年20%收入增长的预计。公司认为,3Q17仍然难以见到明显的补库存动力,因此3Q17的指引仍然偏弱。公司认为,4Q17的拉货动力会比以往季节性好,但何种程度尚不可知。我们认为,28nm上量缓慢以及ASP竞争压力较大,是中芯国际3Q17营运动力不强的次要原因。另外,考虑到台积电3Q17-4Q17先进10nm制程上量迅速,其对4Q17收入环比增长11%的信心有较强支撑,但中芯国际和联电未必,我们仍须观察3Q17末需求强度和供应链备货态度。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。