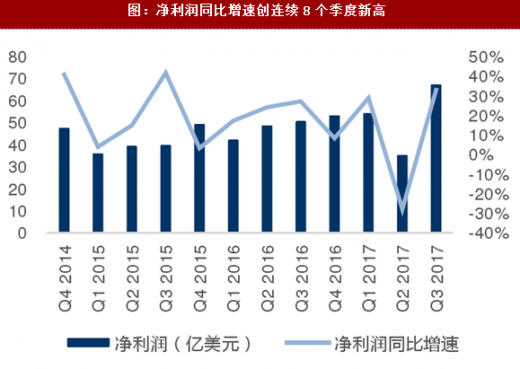

谷歌17Q3营收和利润增速创连续8个季度来新高。自2016Q3之后,公司营收同比增速维持在20%至22%之间,本季度同比增速达到了24%。净利润方面,但总体规模仍然处在上升阶段,17Q2GAAP净利润扣除27.36亿美元的欧盟反垄断罚单的影响后,净利润同比增长28.35%,Q3净利润同比增速达到了33%。

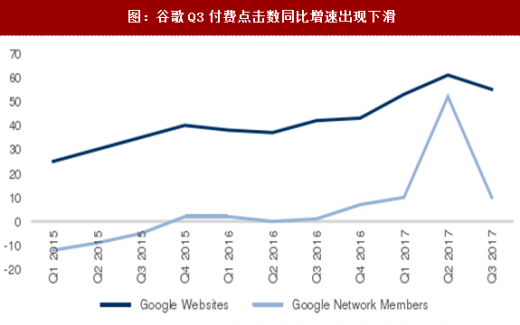

谷歌平台付费点击数增速环比出现下滑,流量成本上升。Q3受益程序化广告模式和AdMob移动广告平台增长以及YouTube平台增长的带动,公司录得广告收入241亿美元。YouTubeTV在美国新增10个大城市市场,视频贴片广告仍处于高速增长态势,持续驱动广告收入增长。2017Q1起谷歌改良了付费点击数和单点击成本的算法,使得付费点击数有所增长且单点击成本有所降低。但Q3总付费点击数增速有所下滑,同比增长47%,环比下降2%(Q2总付费点击数同比增长52%,环比增长12%)。由于移动端搜索需要向渠道支付更多的流量获取成本和分成,因而本季度丁AC达55亿美元,同比增长32%,向分销渠道支付丁AC同比增长54%至24亿美元,整体上丁AC在广告收入中占比23%,对比2016Q3占比为21%。

谷歌平台付费点击数增速环比出现下滑,流量成本上升。Q3受益程序化广告模式和AdMob移动广告平台增长以及YouTube平台增长的带动,公司录得广告收入241亿美元。YouTubeTV在美国新增10个大城市市场,视频贴片广告仍处于高速增长态势,持续驱动广告收入增长。2017Q1起谷歌改良了付费点击数和单点击成本的算法,使得付费点击数有所增长且单点击成本有所降低。但Q3总付费点击数增速有所下滑,同比增长47%,环比下降2%(Q2总付费点击数同比增长52%,环比增长12%)。由于移动端搜索需要向渠道支付更多的流量获取成本和分成,因而本季度丁AC达55亿美元,同比增长32%,向分销渠道支付丁AC同比增长54%至24亿美元,整体上丁AC在广告收入中占比23%,对比2016Q3占比为21%。

参考观研天下发布《2017-2022年中国搜索引擎行业发展现状分析及投资方法研究报告》

从芯片到终端,谷歌进一步将AI技术与业务结合。本季度谷歌以11亿美元收购HTC并推出Pixel2手机扩充AI生态圈,目前谷歌在人工智能的布局已经从技术到软件到硬件打通了了全产业链条。从包括日ome音响、Pixel手机在内的硬件也可以为谷歌提供更多数据,帮助公司尝试AI与广告业务的协同效应。芯片方面第二代丁PU,峰值性能达到180TFLOPS/s,且用户能通过专i7的网络,在云端利用丁PU构建机器学习的超级计算机,对谷歌云来说不失为一种竞争力的补充。此外,鉴于丁PU的性能和功耗优势,我们看好未来TPU在云数据中心的大量应用。

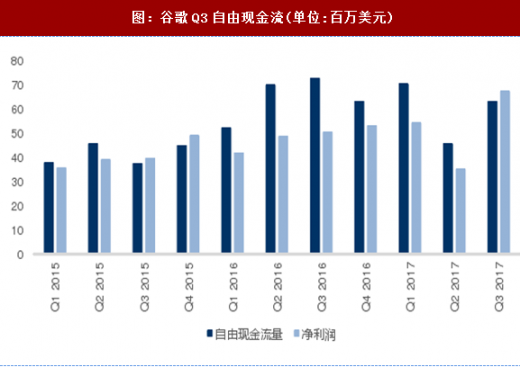

现金流充裕,Q3期末现金及有价证券总额947亿美元。Q3资本支出继续扩大至35.4亿,同比增长39%,环比增长25%,主要为谷歌部门研发费用,OtherBets资本支出有所控制为0.77亿美元。经营性现金流为98亿美元,大幅高于当期67亿美元的净利润。过去六个季度自由现金流连续高于当期净利润,本季度自由现金流为63亿美元。尽管目前谷歌仍然过于依赖广告业务,但充裕现金流有助于公司持续新业务的投资。

图:Q3营收同比增速创连续18个季度新高

图:净利润同比增速创连续8个季度新高

参考观研天下发布《2017-2022年中国搜索引擎行业发展现状分析及投资方法研究报告》

图:谷歌Q3付费点击数同比增速出现下滑

从芯片到终端,谷歌进一步将AI技术与业务结合。本季度谷歌以11亿美元收购HTC并推出Pixel2手机扩充AI生态圈,目前谷歌在人工智能的布局已经从技术到软件到硬件打通了了全产业链条。从包括日ome音响、Pixel手机在内的硬件也可以为谷歌提供更多数据,帮助公司尝试AI与广告业务的协同效应。芯片方面第二代丁PU,峰值性能达到180TFLOPS/s,且用户能通过专i7的网络,在云端利用丁PU构建机器学习的超级计算机,对谷歌云来说不失为一种竞争力的补充。此外,鉴于丁PU的性能和功耗优势,我们看好未来TPU在云数据中心的大量应用。

现金流充裕,Q3期末现金及有价证券总额947亿美元。Q3资本支出继续扩大至35.4亿,同比增长39%,环比增长25%,主要为谷歌部门研发费用,OtherBets资本支出有所控制为0.77亿美元。经营性现金流为98亿美元,大幅高于当期67亿美元的净利润。过去六个季度自由现金流连续高于当期净利润,本季度自由现金流为63亿美元。尽管目前谷歌仍然过于依赖广告业务,但充裕现金流有助于公司持续新业务的投资。

图:谷歌Q3自由现金流(单位:百万美元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。