数字图书相比传统图书体量较小,但发展速度快、空间大

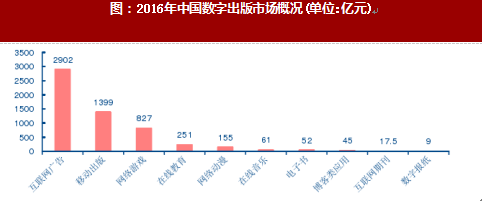

从产业角度来看,数字图书属于数字出版产业的一部分,数字出版包括互联网广告、移动出版、网络游戏、在线教育等产业。中国新闻出版研究院数据显示,2016年,我国的数字出版中,排名居前的产业互联网广告、移动出版、网络游戏、在线教育、网络动漫市场规模分别为2902亿元、1399亿元、827亿元、251亿元、155亿元。相比之下,数字图书、期刊、报纸、杂志规模较小,市场规模分别为52亿元、17.5亿元、9亿元。整体来看,我国数字化阅读产业规模仍然较小。

图:2016年中国数字出版市场概况(单位:亿元)

具体到数字图书产业来看(数字图书),我国数字图书市场经历了从无到有的发展,整体表现出稳定增长态势。根据中国新闻出版研究院数据显示(数据包含数字图书阅读器硬件销售),2006-2016年我国数字图书市场规模从1.5亿增长到52亿元,随着2011我国数字图书标准逐渐建立、国家对电子出版的推动以及相关技术的不断成熟,数字图书市场迎来了较稳定高速的发展,于2016年达到52亿元,2012年至2016年CAGR达13.8%。值得注意的是,统计数据中包含数字图书阅读器销量,在2009-2011年分别为10亿元、19.8亿元、9.5亿元(2011年后不再公布数据),由此可见2011年市场规模下滑主要来自数字阅读器销量下滑。此外,若假设当前我国数字阅读硬件年收入月10-20亿元,当前我国数字图书内容收入在30-40亿元左右。

图:2006-2016年中国数字图书市场规模及增长

参考观研天下发布《2018-2023年中国数字图书馆行业市场发展现状调查与投资发展趋势研究报告》

图:2012-2016年中国图书出版营收与数字图书市场规模

数字图书阅读的硬件终端主要为PC端、移动端和数字阅读器。在互联网普及初期,PC端是数字图书阅读重要终端,代表平台包括超星阅读器等。随着移动互联网兴起,移动端凭借其便携性迅速成为数字阅读核心终端,各大手机&移动设备厂商为满足用户需求也推出了自己的阅读平台,例如苹果的iBooks。此外,数字图书阅读一般属于深度阅读,需要特定的场景,数字阅读器凭借其相对低廉价格,接近纸质书阅读的质感,从而赢得了海量用户,成为了数字图书阅读重要的硬件终端之一,成功案例如亚马逊的Kindle阅读器。

图:数字图书阅读终端分类

图:2008-2016年中国成年网民手机阅读率

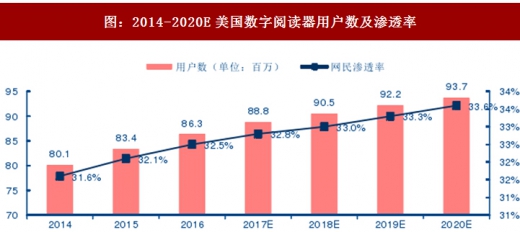

相比之下,我国数字阅读器市场同样一直处于方兴未艾的状态。中国新闻出版研究院数据显示,2011年我国数字阅读器市场仅10亿元左右,考虑到之后市场仍然没有多大起色,市场规模仍然维持在10-20亿元左右,用户规模在百万量级。其中,数字图书内容缺失、硬件价格相对较高以及缺乏重量级硬件和巨头推动是核心原因,2017年以来,腾讯、掌阅、当当、京东等巨头几乎同时宣布发布自身数字阅读硬件,数字阅读器硬件市场有望迎来春天。

图:2014-2020E美国数字阅读器用户数及渗透率

我们认为,正如凯文凯利所言,和纸质书相比,数字图书书页是流动的,版本是流动的,介质是流动的,改进是流动的。阅读本身数字化是不可逆转的大趋势,数字图书市场增长是科技发展的必然。

就目前而言,我国数字图书阅读正处于方兴未艾阶段:一方而,数字图书与传统出版图书相比,虽然增长速度显著高于传统出版图书,但市场规模仍然较小,渗透率仍然较低,但也预示着市场仍然很大发展空间;另一方而,优质内容缺失、用户付费习惯缺失、版权保护缺失、数字阅读器硬件终端阅读场景缺失等问题仍然是制约市场进入高速发展阶段的核心掣肘。随着用户阅读习惯的养成、付费意愿的提升、产业链的不断完善、相关技术的不断提高以及资本的不断投入,我国数字图书市场有望迎来爆发。

市场空间测算:仍然存在4倍空间,预计未来5年CAGR30%

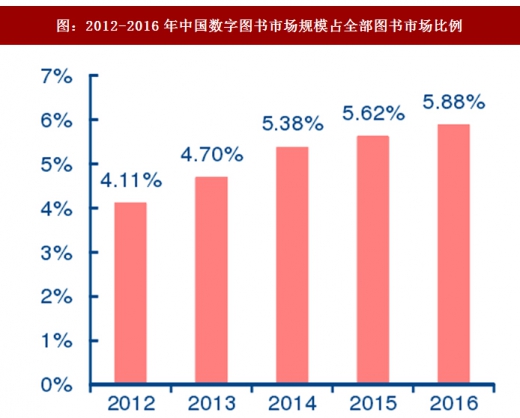

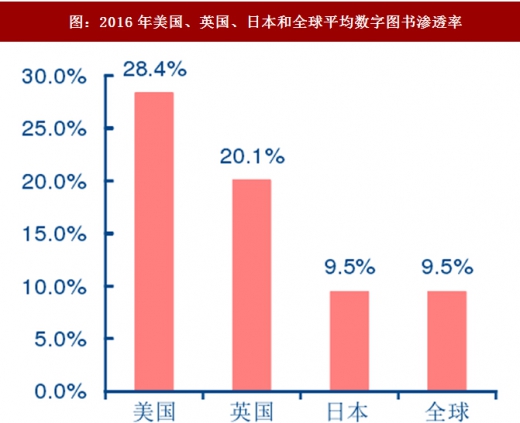

从市场规模和渗透率来看,我国数字图书市场仍然体量较小,与欧美等发达国家市场存在较大差距,也体现了较大的发展空间。新闻出版研究院数据显示,2012年至2016年我国数字图书销售占整体图书市场规模比例从4.11%提升至5.88%,四年内增长1.77个百分点,但相比欧美成熟市场普遍超过20%的渗透率仍然存在显著的差距。此外,我国当前数字图书市场规模近52亿元,2016年美国数字图书市场规模超过50亿美元,英国数字图书市场接近8亿美元,也体现了显著的差距和未来较大的发展空间。

图:2012-2016年中国数字图书市场规模占全部图书市场比例

图:2016年美国、英国、日本和全球平均数字图书渗透率

综合考虑我国数字图书市场当前的发展情况、未来的想象空间以及欧美等发达成熟市场的状况,我们假设5年后我国数字图书市场渗透率达到15%,数字阅读硬件用户接近7000-8000万,每年数字阅读器销量达到1000-2000万。我们测算,我国未来数字图书内容市场规模将达到150亿元,硬件市场规模将达到50亿元,整体市场规模达到200亿元,相对于2016年市场有4倍成长空间,未来5年CAGR30%。随着数字图书内容不断提升,巨头进入不断拓展市场成长边界,硬件市场不断打开,数字图书市场将进入高速发展阶段。

图:数字图书市场内容&硬件市场规模预测

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。