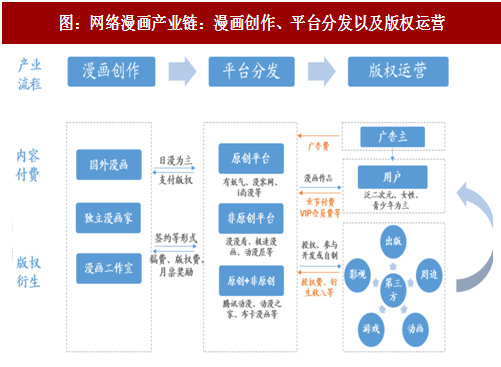

互联网漫画产业关键环节主要包括漫画创作、平台分发以及版权运营,在漫画行业由纸媒-互联网-移动互联网发展的过程中,各环节都在经历变革。在漫画创作端,从日漫大批引进到国漫的积极扶持,原创国产漫画目前正快速崛起,根据《中国网络漫画出版发展报告》,截至2016年年底,中国各大网站漫画作品总量有15万部左右,网络漫画作者9万多人;漫画分发环节受移动互联网的影响,漫画颜色由黑白漫扩展至彩色漫,漫画形式由传统翻页漫画扩展至条漫;在版权运营方面,由传统的出版和周边手办转移发力影视游戏联动改编。

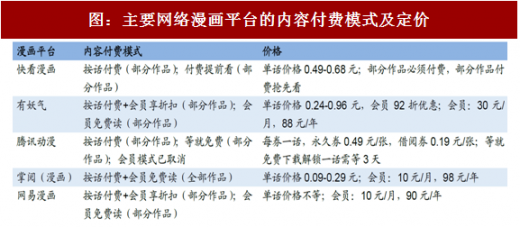

网络漫画平台主要有三大商业之道,内容付费、版权开发以及广告收入,其中内容付费和IP衍生为核心模式。

漫画付费仍处于试水阶段,成熟的付费模式仍待探索。从国内各漫画平台来看,免费作品仍占据主流,但各大型漫画平台均在积极推行漫画付费模式,对标网文市场基本模式为按话付费,由于漫画行业与网络文学的阅读人群、作品更新频率有很大差别,漫画行业无法完全照搬网络文学成熟的付费模式,在按话付费的基础上,各平台也融入了VIP会员、等就付费等新颖元素。

按话付费模式:各平台采取的最基本模式,先免费阅读若干话,从某一章节后要购买阅读券、金币等不同形式的产品才能解锁后续话。这种模式最大的优势是可以准确地计算单个漫画作品的收入,平台和作者之间的分层也更清晰,问题在于平台上大部分人气较低的作品难以推进这种模式。

参考中国报告网发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

VIP会员模式:免费阅读或享受折扣。开通包年或包月的会员可以免费阅读按话付费的漫画作品,如掌阅,或者专门界定一定的作品只有会员有权限阅读,如有妖气,另外有妖气会员在购买按话付费作品还可以享受折扣。这种模式下可以将更多作品纳入付费模式中,开通会员可以阅读更多产品,用户更有支付意愿,问题在于难以明确会员收入在各作者之间的分配比例。

提前看模式:付费提前看或会员提前看。类似视频网站的付费方式,具体开展方式最新章节可以等待其免费,也可以会员提前解锁新话,如有妖气(目前已取消该模式),或者单话支付抢先阅读,如快看漫画。

等就免费模式:借鉴韩国Kakao旗下“等就付费”模式,先免费后付费或等待才能阅读锁定章节,比如从第20话开始付费,那么所有用户看到第20话时,面临着两个选择,一是买券继续阅读,二是等待3天后,选择任意1话免费看3天,阅读该章节时,即开始下一轮的等待计时。这种模式不仅将付费的开启点交给了用户,同时也有助于提高用户的粘性,用户为了看到更多锁定的漫画,会按时阅读开启下一轮的等待时间,以尽快看下一话。

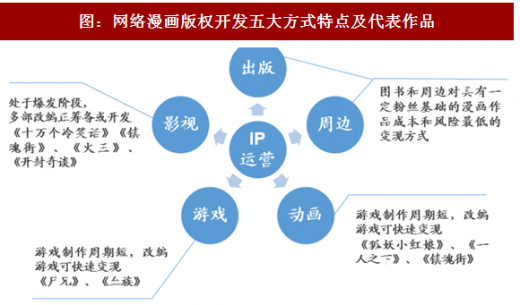

在泛娱乐浪潮下,资本助力,IP版权衍生开发将成为漫画行业增长的又一大动力。漫画巧妙结合多种形态文化特征,打造出不同形式的文化产品,资本的快速涌入在加速内容生产的同时,也促进了漫画内容与现有IP产业链的融合,从而延长漫画产业链。截止2017年10月,漫画平台的融资大多已进入B轮及C轮的中后期阶段。从目前来看。漫画延伸主要有三大方面:(1)影视作品,即改编成电影或电视剧,如《十万个冷笑话》等;(2)动画,漫画和动画表现形式最为接近,所以漫改一般首先从改编为动画开始,如腾讯动漫的《一人之下》、《狐妖小红娘》;(3)游戏,如《尸兄》、《血族》等。

图:网络漫画产业链:漫画创作、平台分发以及版权运营

网络漫画平台主要有三大商业之道,内容付费、版权开发以及广告收入,其中内容付费和IP衍生为核心模式。

漫画付费仍处于试水阶段,成熟的付费模式仍待探索。从国内各漫画平台来看,免费作品仍占据主流,但各大型漫画平台均在积极推行漫画付费模式,对标网文市场基本模式为按话付费,由于漫画行业与网络文学的阅读人群、作品更新频率有很大差别,漫画行业无法完全照搬网络文学成熟的付费模式,在按话付费的基础上,各平台也融入了VIP会员、等就付费等新颖元素。

按话付费模式:各平台采取的最基本模式,先免费阅读若干话,从某一章节后要购买阅读券、金币等不同形式的产品才能解锁后续话。这种模式最大的优势是可以准确地计算单个漫画作品的收入,平台和作者之间的分层也更清晰,问题在于平台上大部分人气较低的作品难以推进这种模式。

参考中国报告网发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

VIP会员模式:免费阅读或享受折扣。开通包年或包月的会员可以免费阅读按话付费的漫画作品,如掌阅,或者专门界定一定的作品只有会员有权限阅读,如有妖气,另外有妖气会员在购买按话付费作品还可以享受折扣。这种模式下可以将更多作品纳入付费模式中,开通会员可以阅读更多产品,用户更有支付意愿,问题在于难以明确会员收入在各作者之间的分配比例。

提前看模式:付费提前看或会员提前看。类似视频网站的付费方式,具体开展方式最新章节可以等待其免费,也可以会员提前解锁新话,如有妖气(目前已取消该模式),或者单话支付抢先阅读,如快看漫画。

等就免费模式:借鉴韩国Kakao旗下“等就付费”模式,先免费后付费或等待才能阅读锁定章节,比如从第20话开始付费,那么所有用户看到第20话时,面临着两个选择,一是买券继续阅读,二是等待3天后,选择任意1话免费看3天,阅读该章节时,即开始下一轮的等待计时。这种模式不仅将付费的开启点交给了用户,同时也有助于提高用户的粘性,用户为了看到更多锁定的漫画,会按时阅读开启下一轮的等待时间,以尽快看下一话。

图:主要网络漫画平台的内容付费模式及定价

资料来源:观研天下整理

在泛娱乐浪潮下,资本助力,IP版权衍生开发将成为漫画行业增长的又一大动力。漫画巧妙结合多种形态文化特征,打造出不同形式的文化产品,资本的快速涌入在加速内容生产的同时,也促进了漫画内容与现有IP产业链的融合,从而延长漫画产业链。截止2017年10月,漫画平台的融资大多已进入B轮及C轮的中后期阶段。从目前来看。漫画延伸主要有三大方面:(1)影视作品,即改编成电影或电视剧,如《十万个冷笑话》等;(2)动画,漫画和动画表现形式最为接近,所以漫改一般首先从改编为动画开始,如腾讯动漫的《一人之下》、《狐妖小红娘》;(3)游戏,如《尸兄》、《血族》等。

图:网络漫画版权开发五大方式特点及代表作品

资料来源:观研天下整理

图:2017年网络漫画行业平台最新融资动态

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。