目前,在欧美及日韩等发达地区,智能手机普及率较高,在 50%以上。其中,美国智能手机1.9 亿部,智能手机普及率 77%左右,苹果作为美国最大的手机品牌,占据 41.3%的市场份额,三星作为安卓系统领头羊占据 27%份额。欧洲截止至 2015 年,智能手机使用率达 55%,尽管苹果占据英国将近一半的市场,但黑莓手机在英国使用占比第三,说明欧洲人对手机不追求更新换代。

参考观研天下发布《2017-2022年中国智能手机行业市场发展现状及十三五运行态势预测报告》

日韩地区智能手机普及率分别高达 62%和 88%,尤其因为韩国是移动行业的重要市场,培育了全球量大智能手机制造商 Samsung 和 LG,整个韩国的移动应用经济如今正蓬勃发展。

在东南亚,南亚,拉美,中东等新兴市场上,智能手机渗透率普遍较低,在 40%以下,但随着移动设备价格越来越低,性能越来越好,用户将会越来越多,智能手机普及率将会迅速提升,移动互联网市场发展潜力巨大。在印度市场,2015 年智能手机用户新增 1.5 亿,2016 年将达 2 亿,相比于印度的 13 亿人口,发展空间仍然很大。在中东北非地区,智能手机普及率达到 70%以上,其中阿联酋智能手机使用率 91%成为世界第一。拉美地区在 2015 年移动手机用户达到 4.51 亿,手机普及率 74%,而智能手机普及率仅为 30%,普遍较低。在东南地区,目前马来西亚,新加坡和泰国智能手机普及率较高,菲律宾,印尼和越南普及率较低,地区发展不均衡。

从全球 Top10 国家智能手机用户情况来看,除了欧美等发达国家,印度、俄罗斯、巴西、印尼等发展中国家市场不容小觑。

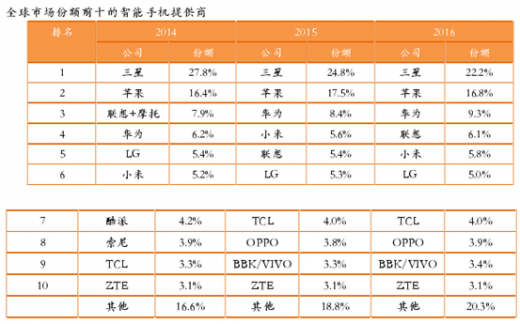

从全球智能手机出货量的品牌市场占有率来看,三星苹果仍稳坐一二名,但国产手机品牌出货量不断增加,增长速度超过全球平均值,并且总量已经接近苹果、三星的 5.47 亿部总和,占据全球市场的半壁江山。根据报告显示,2015 年全球智能手机出货量为 12.93 亿部,同比增长 10.3%,其中国产品牌的增长势头迅猛,占比超过 40%。而出货量排名前十的品牌中,有 7 名来自中国大陆,其余三名则来自韩国和美国。

另外,深圳传音公司出口量尚未计算在内。仅 2016 年上半年,公司 TECNO 出口量为 3286万部,高于华为在海外销量。考虑其旗下 TECNO、itel、Infinix 等 3 大品牌,公司在非洲的市场份额达到 40%。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。