2005 年首家生鲜电商易果生鲜成立,随后多利农场、莆田网、天天果园等定位本地市场的生鲜电商相继出现,但受限于消费市场和互联网技术等,发展较为缓慢。2008 年前后,以淘宝、京东为代表的电商凭借便利、便宜、品类齐全等优势迅速成为消费者购物的首选,网购渠道逐渐改变了消费者消费习惯,中粮我买网、本来生活等生鲜电商迅速发展,该阶段(2005-2015 年前后)以线上渠道、自建物流为主。行业龙头天天果园和易果生鲜 2015 年底前均以线上业务为主,并未进行线下渠道的开拓,且他们均重视自有物流冷链系统的建设,借此提升配送效率、增加行业竞争力。

在单一线上模式的风口过后,生鲜电商行业进入洗牌期。据中国电子商务研究中心统计,2016-17 年有 14 家生鲜电商倒闭或者转型,2010 年上线的吉哆生鲜主打鲜食、熟食等生活品,现已转型成医疗相关网站;本来生活旗下本来便利上线不足 1 年面临收缩,并入本来生活网;前身为“正大天地”的美味七七初期发展顺利,最终因资金流问题而暂停营业。

表:2016-2017 年度生鲜电商倒闭/转型名单

因而,2016 年前后,生鲜电商纷纷寻求转型,拓展业务模式,开启线下线上联动发展的新零售时代。例如,本来生活首家线下旗舰店于 2017 年 7 月 7 日在成都开业,采用“线上+线下、餐饮+超市”的模式;每日优鲜首创前置仓模式,全品类精选+“前置仓”的模式,降低冷链成本的同时提升了配送效率;生鲜电商一米鲜与线下百果园合并,采取双品牌运营策略,集聚百果园线下门店优势和一米鲜线上流量优势,实现线上线下协同发展。

表:生鲜电商转型之路

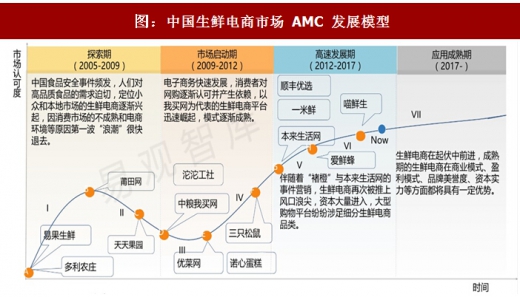

图:中国生鲜电商市场 AMC 发展模型

本来果坊、本来集市创立,专注于 B 端用户,打造集水果和便利店模式下在线批发本来生活 向 B2B+O2O 转型 和物流配送业务平台,同时 2017 年 7 月首家线下实体店落户成都,以“零售+轻食+社交”为核心,配合 APP 实现自主买单,线上线下融合。

参考观研天下发布《2018-2023年中国生鲜电商行业运营态势及投资风险研究报告》

易果生鲜 向 B2C +B2B 综合运营商转型 全面接受苏宁生鲜版块“苏鲜生”运营权,并持有华联超市 21.17%股权,背靠阿里,依靠自身平台和供应链等优势,进行全渠道布局,目前已由 B2C 生鲜电商全面转型为生鲜平台,业务结构包括前端全渠道的运营、后端管理以及全国布局的物流。

与物美合作,对物美的线下仓储进行改造,并重点发力物流和配送,确保用户线上线多点 线上线下深度合作 下购物体验的无缝对接,坚持 2 小时送达,2016 年双十一期间以 94.49%的妥投率赢得赞誉。

每日优鲜 全品牌精选+前置仓模式 凭借“全品类精选+前置仓”的创新模式,每日优鲜目前服务已覆盖北京(含燕郊)、上海、广州、深圳、天津等 11 个核心城市,降低冷链成本并确保时效性,同时精选 600 个 sku,每周保持 10%的品类更新,复购率达 80%。

目前已形成移动 APP、电商网站、电视购物、第三方平台及与线下门店(2017 年开始与城市超市合作)的全渠道网络,虽 2016 年中关闭线下门店,2017 年 3 月牵天天果园向全渠道运营商转型。

手上海城市超市,城市超市有望成为其体验店,实现线上线下同品销售。同时自成立起注重供应链建设,实现水果电商平台前端和后端的无缝对接。

一米鲜与线下水果零售商百果园以交叉持股方式合并,合并后采取双品牌运营策与百果园合并,采取线上线下双品牌运 略,百果园基于好吃战略和果品标准体系的水果产业链经营(SaaS、B2B2C、供一米鲜 营策略 应链金融、标准化种植与品类品牌、水果产业链数据平台);而一米鲜继续面向年轻且有品质追求的消费者,打造品类品牌。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。