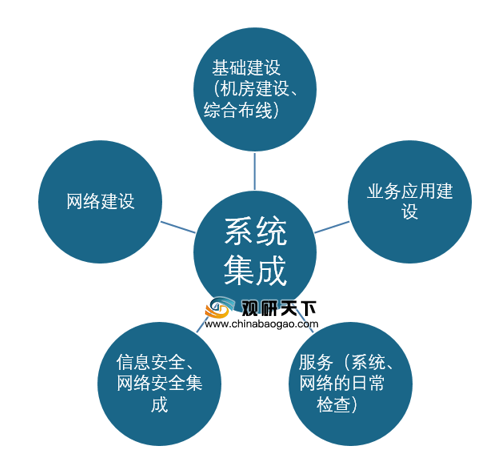

系统集成通常是指将软件、硬件与通信技术组合起来,集成后使各个分离的独立系统相互关联的、统一和协调,达到性能最优,并为用户解决信息处理问题。系统集成主要包括设备系统集成和应用系统集成。

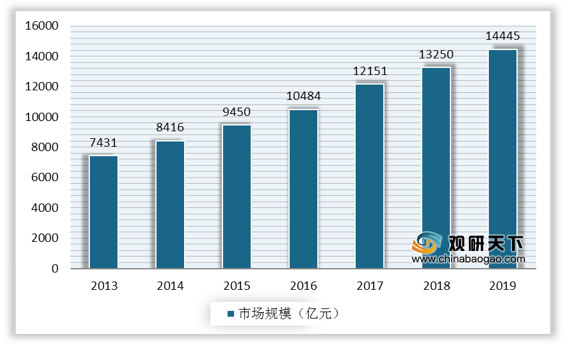

系统集成属于信息技术服务行业,是国家战略性新兴产业。经过多年的发展,我国系统集成市场规模保持着10%以上的较高增速发展。2016年我国计算机系统集成行业市场规模首次突破万亿元,2019年市场规模增至14445亿元左右。

计算机系统集成行业覆盖医疗、教育、政府、金融、电信、制造、能源、交通等行业,其中,教育行业所占比重最大,为25%。

由于系统集成的壁垒相对较低,因此与上下游议价能力较弱,平均毛利水平并不高。近年来,随着国内集成厂商增多,加上相关企业资质认定的政策取消,我国系统集成行业竞争日益激烈,甚至形成恶性竞争,行业获利空间越来越小,毛利率整体处于下降趋势,2019年毛利率降至24.2%。

以上数据资料参考《2020年中国计算机系统集成行业分析报告-行业深度调研与投资战略研究》。

系统集成概念

资料来源:公开资料

系统集成分类

| 分类 |

概述 |

| 设备系统集成 |

可称为硬件系统集成,它是指以搭建组织机构内的信息化管理支持平台为目的,利用综合布线技术、安全防范技术、通信技术、互联网技术等进行机车设计、安装调试、界面定制开发和应用支持 |

| 应用系统集成 |

以系统的高度为用户需求提供应用的系统模式,以及实现该系统模式的具体解决方案和运作方案。应用系统集成又称为行业信息化解决方案集成 |

资料来源:公开资料

系统集成属于信息技术服务行业,是国家战略性新兴产业。经过多年的发展,我国系统集成市场规模保持着10%以上的较高增速发展。2016年我国计算机系统集成行业市场规模首次突破万亿元,2019年市场规模增至14445亿元左右。

2013-2019年中国计算机系统集成行业市场规模

数据来源:公开资料

计算机系统集成行业覆盖医疗、教育、政府、金融、电信、制造、能源、交通等行业,其中,教育行业所占比重最大,为25%。

计算机系统集成下游需求结构占比

数据来源:公开资料

由于系统集成的壁垒相对较低,因此与上下游议价能力较弱,平均毛利水平并不高。近年来,随着国内集成厂商增多,加上相关企业资质认定的政策取消,我国系统集成行业竞争日益激烈,甚至形成恶性竞争,行业获利空间越来越小,毛利率整体处于下降趋势,2019年毛利率降至24.2%。

2016-2019年中国系统集成行业毛利率情况

数据来源:公开资料(TC)

以上数据资料参考《2020年中国计算机系统集成行业分析报告-行业深度调研与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。