一、市场端:人才供需错配诞生 IT 培训海量市场空间

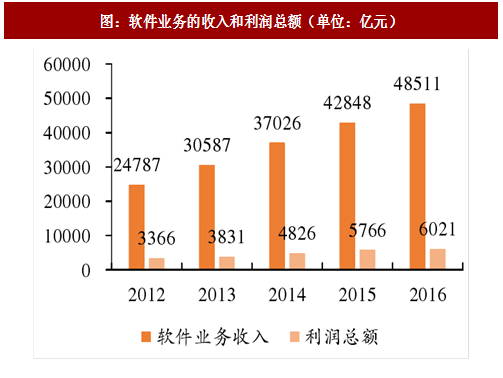

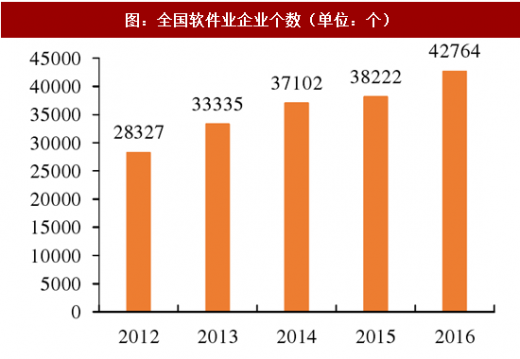

IT 产业规模逐年扩大。根据工信部的统计数据,2012-2016 年中国 IT 行业整体收入和利润增长快速,IT 行业整体收入由 2012 年 24,787 亿元增长至 2016 年 48,511 亿元,整体利润由 2012 年 3,366 亿元增长至 2016 年 6,021 亿元,2016 年 IT 行业的企业个数 2016 年高达 42,764 个,整体实现翻一番。

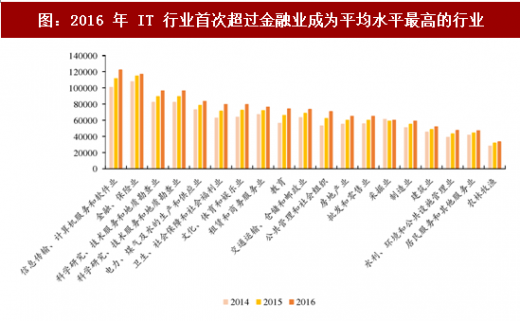

IT 行业平均工资较高且增长速度稳定,对人才吸引力大。随着信息技术产业持续快速发展,信息传输、软件和信息技术服务业平均工资得以快速增长。行业内从业人员平均工资近年来维持了稳定增长态势,2014-2016 增长率分别为 10.92%、11.10%、9.31%。薪酬是求职者对目标工作的重要衡量标准之一,IT 行业丰厚的薪资待遇和广阔的前景激起大批人才向这一邻域进发的决心。根据国家统计局数据显示,2016 年平均工资为 12,2478 元,比上年增长 9.3%,平均工资水平首次超过金融业排名各行业门类首位。

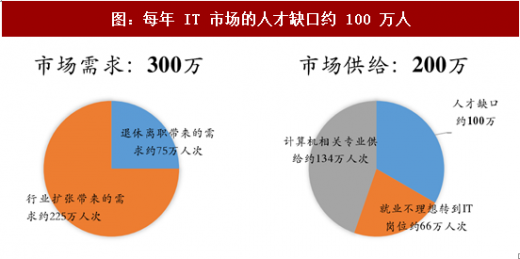

IT 行业的高速发展引发高人才需求,预计我国每年存 100 万 IT 人才缺口。随着我国经济产业结构不断升级,电子商务产业、移动互联产业的发展及云计算技术在全球范围内的推广,智能手机终端、移动应用、云管理、云物流、云手机等技术领域将产生巨大的人才缺口,催生出更多职位需求,为 IT 职业培训提供了广阔的市场空间。根据教育部数据显示,我国本科和专科毕业生人数逐年增加,2015 年已达到 680.89 万人。根据 IDC 统计和测算,其中 20%是计算机相关专业,约 10%因就业不理,按照年增长 15%的速度,每年约 225 万新增岗位,加上 5%退休和离职率,每年大约有 30 想而有意向转岗到 IT 产业,因此我国每年 IT 人才市场供给约 200 万新人。目前国内 IT 相关行业从业人员约 1500 万人,按照年增长 15%的速度,每年约 225 万新增岗位,加上 5%退休和离职率,每年大约有 300 万市场需求,预计国内每年 IT 市场人才缺口约 100 万人。

参考观研天下发布《2017-2022年中国IT培训产业竞争现状及十三五未来前景分析报告》

按照我们测算,2016 年 IT 培训市场空间约为 270 亿,对应年均复合增长率 15%。其中,接受课外培训的学员约有 80 万人,客单价约为 1.8 万元,对应 144 亿市场规模;校企合作、企业内训的学员总计接近 300 万人,这部分课程周期较短,收费约为 4000 元,对应市场规模 120 亿。

二、资本端:一级市场投融资保持高热度,IT 培训资产证券化提速

从一级市场的投融资情况来看,IT 培训领域的融资数目及融资金额都保持了较高的热度,不乏多项亿元级别以上的融资项目。根据 IT 桔子统计,近几年一级市场上 IT 职业培训的投融资案例在职业培训领域稳居首位,以在线教育居多,且亿元及以上的投融资案例逐年增加,个别优质企业凭借自身独特的商业模式开始崭露头角。2016 年,蓝鸥科技、邢帅网络学院、易第优、51CTO、博览网、翡翠教育、我职场先后获得投资,其中蓝鸥科技、兄弟连、51CTO 和翡翠教育对外披露的金额均过亿元,2017 年千峰教育、翡翠教育和东方标准 X 同样获得大笔投资,翡翠教育更是在短短 3 个月内获得 C 轮和 C+轮两轮融资,金额共计 5 亿元。

IT 产业规模逐年扩大。根据工信部的统计数据,2012-2016 年中国 IT 行业整体收入和利润增长快速,IT 行业整体收入由 2012 年 24,787 亿元增长至 2016 年 48,511 亿元,整体利润由 2012 年 3,366 亿元增长至 2016 年 6,021 亿元,2016 年 IT 行业的企业个数 2016 年高达 42,764 个,整体实现翻一番。

图:软件业务的收入和利润总额(单位:亿元)

图:全国软件业企业个数(单位:个)

IT 行业平均工资较高且增长速度稳定,对人才吸引力大。随着信息技术产业持续快速发展,信息传输、软件和信息技术服务业平均工资得以快速增长。行业内从业人员平均工资近年来维持了稳定增长态势,2014-2016 增长率分别为 10.92%、11.10%、9.31%。薪酬是求职者对目标工作的重要衡量标准之一,IT 行业丰厚的薪资待遇和广阔的前景激起大批人才向这一邻域进发的决心。根据国家统计局数据显示,2016 年平均工资为 12,2478 元,比上年增长 9.3%,平均工资水平首次超过金融业排名各行业门类首位。

图:信息传输、计算机服务和软件业年平均工资保持稳定增长

图:2016 年 IT 行业首次超过金融业成为平均水平最高的行业

IT 行业的高速发展引发高人才需求,预计我国每年存 100 万 IT 人才缺口。随着我国经济产业结构不断升级,电子商务产业、移动互联产业的发展及云计算技术在全球范围内的推广,智能手机终端、移动应用、云管理、云物流、云手机等技术领域将产生巨大的人才缺口,催生出更多职位需求,为 IT 职业培训提供了广阔的市场空间。根据教育部数据显示,我国本科和专科毕业生人数逐年增加,2015 年已达到 680.89 万人。根据 IDC 统计和测算,其中 20%是计算机相关专业,约 10%因就业不理,按照年增长 15%的速度,每年约 225 万新增岗位,加上 5%退休和离职率,每年大约有 30 想而有意向转岗到 IT 产业,因此我国每年 IT 人才市场供给约 200 万新人。目前国内 IT 相关行业从业人员约 1500 万人,按照年增长 15%的速度,每年约 225 万新增岗位,加上 5%退休和离职率,每年大约有 300 万市场需求,预计国内每年 IT 市场人才缺口约 100 万人。

图:每年 IT 市场的人才缺口约 100 万人

参考观研天下发布《2017-2022年中国IT培训产业竞争现状及十三五未来前景分析报告》

按照我们测算,2016 年 IT 培训市场空间约为 270 亿,对应年均复合增长率 15%。其中,接受课外培训的学员约有 80 万人,客单价约为 1.8 万元,对应 144 亿市场规模;校企合作、企业内训的学员总计接近 300 万人,这部分课程周期较短,收费约为 4000 元,对应市场规模 120 亿。

表:2016 年我国 IT 职业培训市场规模约 270 亿

二、资本端:一级市场投融资保持高热度,IT 培训资产证券化提速

近年来,通过上市公司并购成为 IT 培训培训机构登陆资本市场的主流方式。行业龙头达内科技于 2014 年 4 月成功登陆美股,但从行业整体来看,大部分 IT 培训机构体量相对有限,通过上市公司并购而登陆资本市场还是主流选择。其中,世纪鼎利以 6.25 亿元收购 IT 教育服务提供商上海智翔科技,开启与职业院校共建二级学院(鼎利学院)之路;文化长城以 3 亿元并购智游臻龙,同时在今年 9 月份以 15.75 亿收购翡翠教育 100%股权,配合原先收购的教育信息化平台联汛教育,打造“招生+培训+就业”的完整职业教育产业闭环;方直科技 1 亿元投资千锋互联;开元股份全资子公司恒企教育 6240 万元收购广州多迪 32%股权,同时在今年 10 月份收购泛 IT 类培训机构天琥设计,完善自身在大 IT 培训领域的布局;百洋股份发行以 2,688 万股及支付现金 4.14 亿元收购火星时代,从“授人以鱼”向“授人以渔”进军。

表:2014-2017 年上市公司对 IT 培训机构的案例颇多

从一级市场的投融资情况来看,IT 培训领域的融资数目及融资金额都保持了较高的热度,不乏多项亿元级别以上的融资项目。根据 IT 桔子统计,近几年一级市场上 IT 职业培训的投融资案例在职业培训领域稳居首位,以在线教育居多,且亿元及以上的投融资案例逐年增加,个别优质企业凭借自身独特的商业模式开始崭露头角。2016 年,蓝鸥科技、邢帅网络学院、易第优、51CTO、博览网、翡翠教育、我职场先后获得投资,其中蓝鸥科技、兄弟连、51CTO 和翡翠教育对外披露的金额均过亿元,2017 年千峰教育、翡翠教育和东方标准 X 同样获得大笔投资,翡翠教育更是在短短 3 个月内获得 C 轮和 C+轮两轮融资,金额共计 5 亿元。

表:2015-2017 年一级市场 IT 职业培训投融资案例以在线教育居多

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。