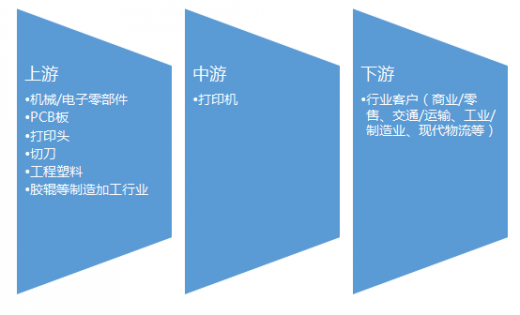

一、专用打印机行业产业链示意图

二、打印机行业上游市场发展情况

上游行业主要提供专用打印机生产制造所需的原材料和零部件,如电子元器件、机械零部件、其它关键部件和原材料等的采购及PCB 板、工程塑料、机械零部件、胶辊等的外协加工。专用打印机的打印头、切刀两个主要部件的供应商较为集中。以热打印机为例,热打印头除山东华菱为国内中日合资企业外,其余生产商均为日本企业,主要有罗姆、京瓷、阿鲁普斯电气、AOI 电子等;切刀生产厂家也相对较为集中且都是专业厂商,我国打印机生产厂商或用户均需从国外进口切刀。

随着我国机械电子行业的快速发展,市场竞争的加剧,目前专用打印机的原材料及主要零部件整体处于供大于求的状况,成本呈下降趋势。但随着我国人工成本的不断提高,采购和加工成本会有所提高。但总体来说上游行业的发展对本行业不会造成大的影响。

三、打印机行业中游市场发展现状

打印机(Printer) 是计算机的输出设备之一,用于将计算机处理结果打印在相关介质上。打印机的出现给我们的生活带来了很多的便利。

过去的几十年中,我们所使用的打印机,绝大多数是来自外商的,比如惠普、佳能、三星等品牌,而只有极少数打印机是真正意义上的国货,但是所占市场份额极少。

2014年我国打印机产量6601.1万台,比2013年同比下降10.5%。我国打印机产量整体有明显波动变化。从2011年至2013年产量一直处于上升趋势,其中在2013年产量值达到最高,为7379.14万台,2012年增速达到最高,为27.9%,从2013年其产量又明显下滑,比2013年同比下降10.5%。

四、打印机行业下游市场发展现状

1、零售业

2016年以来中国整体的快速消费品可以用一个关键词来描述:放缓。目前中国整个零售业的发展在GDP的总量中的占比已经较高,零售业如要保持以前一样每年20%到30%的增长速度是不现实的。另一方面,中国的城镇化率在超50%之后也显示出缓步发展态势。线下零售商面临的竞争态势更为严峻。在这样的宏观环境下,作为品牌商而言,更加需要零售商理解消费者需求,顺应消费者行为的转变,不断创新。

在线下零售普遍感到压力巨大的环境下,中小型零售业态的销售呈现了较好的增长,主要来自于:现代渠道里面积更小的便利店、小超市业态还有一些专业渠道像化妆品渠道,母婴渠道等。在开店增长率方面:母婴店增长达到13%, 化妆品店,便利店,小型超市增长在10%左右,大卖场的开店数增长只有5%左右。尽管大卖场整体渠道销售增长放缓,行业集中度却在上升。在过去的一年里面,在市场领先的Top5零售商在市场低迷时期通过并购、参股等资本运作做大市场份额,其增长率比市场的平均水平高3.5%。可见, 在经济增长放缓的情况下,领先大卖场零售商具有更高的抵抗行业衰退能力。

参考中国报告网发布《2017-2022年中国打印机行业市场发展现状及十三五未来前景分析报告》

2、物流业

物流是物质资料从供应者到需求者的物理运动,是运输、保管、包装、装卸、流通加工、配送以及信息等多项基本活动的统一整体。在经济全球化和电子商务的双重推动下,物流业正在从传统物流向现代物流迅速转型并成为当前物流业发展的必然趋势。在系统工程思想的指导下,以信息技术为核心,强化资源整合和物流全过程优化是现代物流的最本质特征。

物流产业作为国民经济的动脉系统,它连接经济的各个部门并使之成为一个有机的整体,其发展程度成为衡量一个国家现代化程度和综合国力的重要标志之一。目前国内物流行业具体表现为以下几个方面:

(1)社会物流总额不断增长

近年来,虽然我国社会物流总额的增速减缓,但由于经济仍保持稳定增长也拉动着物流行业的刚性需求。2015 年全国社会物流总额 219.2 万亿元,按可比价格计算,同比增长 5.8%,增幅比上年回落 2.1 个百分点。全年社会物流总额呈现稳中趋缓的发展态势。从构成情况看,2015 年,工业品物流总额 204.0 万亿元,同比增长 6.1%,增幅比上年回落 2.2 个百分点;进口货物物流总额 10.4 万亿元,同比增长 0.2%,增幅比上年回落 1.9 个百分点;再生资源物流总额 8,616 亿元,同比增长 19.0%,增幅比上年提高 4.9 个百分点;农产品物流总额 3.5 万亿元,同比增长 3.9%,增幅比上年回落 0.2 个百分点;单位与居民物品物流总额 5,078亿元,同比增长 35.5%,增幅比上年提高 2.6 个百分点。整体中国社会物流的总额虽然在增速上呈现减缓的趋势,但整体物流行业还是处于一个上升阶段 。

(2)社会物流总费用不断增长

伴随社会物流总额的增加,我国社会物流总费用(包括运输费用、保管费用和管理费用)也快速增长。2015 年社会物流总费用 10.8 万亿元,同比增长 2.8%。2010-2015 年,我国社会物流总费用年复合增长率达 8.75% 3 ,反映我国物流行业在需求旺盛的情况下,费用规模也不断扩大。

从构成看,运输费用占社会物流总费用的比重为 53.3%,比上年提高 0.4 个百分点;保管费用占 34.1%,下降 0.8 个百分点;管理费用占 12.6%,提高 0.4个百分点 4 。我国的物流发展阶段已从传统的运输功能转向综合式的物流服务发展。

(3)物流行业效率逐步提高

国际通行以全社会的物流总费用占 GDP 的比例来衡量整个经济体的物流效率,社会物流总费用占 GDP 的比例越低表示该经济体物流效率越高、物流发展水平越发达。近年来我国物流总费用占 GDP 的比例总体呈缓慢下降的趋势,从2010 年 17.8%逐渐下降至 2015 年 16.00% 5 ,表现出我国物流效率逐渐提高。

2015年 8 月 13 日,国家发改委发布《关于加快实施现代物流重大工程的通知》(以下简称“通知”),通知指出到 2020 年,全社会物流总费用与国内生产总值的比率在目前 16.6%的基础上再下降 1 个百分点,物流业对国民经济的保障和支撑作用将进一步增强。我国物流服务企业未来仍有较大发展空间。

(4)物流行业基础建设不断完善

随着物流业固定资产投资的持续较快增长,物流基础设施条件明显改善。截至 2015 年,全国铁路营业里程达到 12.1 万公里,比 2014 年末增长 8.2%。全国公路里程达到 457.73 万公里,比 2014 年末增加 11.34 万公里。全国内河通航里程达到 12.70 万公里,港口万吨级及以上泊位 2,221 个,定期航班机场达到 204个,年末全国铁路机车拥有量 2.1 万台,公路营运汽车 1,473.12 万辆 。

(5 )一带一路政策给国内物流行业发展带来的机会

2015 年,中国与“一带一路”相关国家双边贸易总额达 9,955 亿美元,占全国贸易总额的 25.1%;中国企业对相关国家直接投资 148.2 亿美元,相关国家对华投资 84.6 亿美元,同比分别增长 18.2%和 23.8%。2015 年我国与中亚、蒙古地区进出口贸易总额分别为 2,128.77 亿美元、350.50 亿美元,其中进口总额分别为 1,039.16、249.24 亿美元、出口总额 1,089.61、101.26 亿美元。出口货物中,蒙古出口贸易中占比较高的矿砂及能源主要流向中国,中亚五国中乌兹别克斯坦、土库曼斯坦的能源产品、塔吉克斯坦的矿砂主要出口到中国,吉尔吉斯斯坦的铜及铜制品上对中国市场依赖性亦较强。

二、打印机行业上游市场发展情况

上游行业主要提供专用打印机生产制造所需的原材料和零部件,如电子元器件、机械零部件、其它关键部件和原材料等的采购及PCB 板、工程塑料、机械零部件、胶辊等的外协加工。专用打印机的打印头、切刀两个主要部件的供应商较为集中。以热打印机为例,热打印头除山东华菱为国内中日合资企业外,其余生产商均为日本企业,主要有罗姆、京瓷、阿鲁普斯电气、AOI 电子等;切刀生产厂家也相对较为集中且都是专业厂商,我国打印机生产厂商或用户均需从国外进口切刀。

随着我国机械电子行业的快速发展,市场竞争的加剧,目前专用打印机的原材料及主要零部件整体处于供大于求的状况,成本呈下降趋势。但随着我国人工成本的不断提高,采购和加工成本会有所提高。但总体来说上游行业的发展对本行业不会造成大的影响。

三、打印机行业中游市场发展现状

打印机(Printer) 是计算机的输出设备之一,用于将计算机处理结果打印在相关介质上。打印机的出现给我们的生活带来了很多的便利。

过去的几十年中,我们所使用的打印机,绝大多数是来自外商的,比如惠普、佳能、三星等品牌,而只有极少数打印机是真正意义上的国货,但是所占市场份额极少。

2014年我国打印机产量6601.1万台,比2013年同比下降10.5%。我国打印机产量整体有明显波动变化。从2011年至2013年产量一直处于上升趋势,其中在2013年产量值达到最高,为7379.14万台,2012年增速达到最高,为27.9%,从2013年其产量又明显下滑,比2013年同比下降10.5%。

四、打印机行业下游市场发展现状

1、零售业

2016年以来中国整体的快速消费品可以用一个关键词来描述:放缓。目前中国整个零售业的发展在GDP的总量中的占比已经较高,零售业如要保持以前一样每年20%到30%的增长速度是不现实的。另一方面,中国的城镇化率在超50%之后也显示出缓步发展态势。线下零售商面临的竞争态势更为严峻。在这样的宏观环境下,作为品牌商而言,更加需要零售商理解消费者需求,顺应消费者行为的转变,不断创新。

在线下零售普遍感到压力巨大的环境下,中小型零售业态的销售呈现了较好的增长,主要来自于:现代渠道里面积更小的便利店、小超市业态还有一些专业渠道像化妆品渠道,母婴渠道等。在开店增长率方面:母婴店增长达到13%, 化妆品店,便利店,小型超市增长在10%左右,大卖场的开店数增长只有5%左右。尽管大卖场整体渠道销售增长放缓,行业集中度却在上升。在过去的一年里面,在市场领先的Top5零售商在市场低迷时期通过并购、参股等资本运作做大市场份额,其增长率比市场的平均水平高3.5%。可见, 在经济增长放缓的情况下,领先大卖场零售商具有更高的抵抗行业衰退能力。

参考中国报告网发布《2017-2022年中国打印机行业市场发展现状及十三五未来前景分析报告》

2、物流业

物流是物质资料从供应者到需求者的物理运动,是运输、保管、包装、装卸、流通加工、配送以及信息等多项基本活动的统一整体。在经济全球化和电子商务的双重推动下,物流业正在从传统物流向现代物流迅速转型并成为当前物流业发展的必然趋势。在系统工程思想的指导下,以信息技术为核心,强化资源整合和物流全过程优化是现代物流的最本质特征。

物流产业作为国民经济的动脉系统,它连接经济的各个部门并使之成为一个有机的整体,其发展程度成为衡量一个国家现代化程度和综合国力的重要标志之一。目前国内物流行业具体表现为以下几个方面:

(1)社会物流总额不断增长

近年来,虽然我国社会物流总额的增速减缓,但由于经济仍保持稳定增长也拉动着物流行业的刚性需求。2015 年全国社会物流总额 219.2 万亿元,按可比价格计算,同比增长 5.8%,增幅比上年回落 2.1 个百分点。全年社会物流总额呈现稳中趋缓的发展态势。从构成情况看,2015 年,工业品物流总额 204.0 万亿元,同比增长 6.1%,增幅比上年回落 2.2 个百分点;进口货物物流总额 10.4 万亿元,同比增长 0.2%,增幅比上年回落 1.9 个百分点;再生资源物流总额 8,616 亿元,同比增长 19.0%,增幅比上年提高 4.9 个百分点;农产品物流总额 3.5 万亿元,同比增长 3.9%,增幅比上年回落 0.2 个百分点;单位与居民物品物流总额 5,078亿元,同比增长 35.5%,增幅比上年提高 2.6 个百分点。整体中国社会物流的总额虽然在增速上呈现减缓的趋势,但整体物流行业还是处于一个上升阶段 。

(2)社会物流总费用不断增长

伴随社会物流总额的增加,我国社会物流总费用(包括运输费用、保管费用和管理费用)也快速增长。2015 年社会物流总费用 10.8 万亿元,同比增长 2.8%。2010-2015 年,我国社会物流总费用年复合增长率达 8.75% 3 ,反映我国物流行业在需求旺盛的情况下,费用规模也不断扩大。

从构成看,运输费用占社会物流总费用的比重为 53.3%,比上年提高 0.4 个百分点;保管费用占 34.1%,下降 0.8 个百分点;管理费用占 12.6%,提高 0.4个百分点 4 。我国的物流发展阶段已从传统的运输功能转向综合式的物流服务发展。

(3)物流行业效率逐步提高

国际通行以全社会的物流总费用占 GDP 的比例来衡量整个经济体的物流效率,社会物流总费用占 GDP 的比例越低表示该经济体物流效率越高、物流发展水平越发达。近年来我国物流总费用占 GDP 的比例总体呈缓慢下降的趋势,从2010 年 17.8%逐渐下降至 2015 年 16.00% 5 ,表现出我国物流效率逐渐提高。

2015年 8 月 13 日,国家发改委发布《关于加快实施现代物流重大工程的通知》(以下简称“通知”),通知指出到 2020 年,全社会物流总费用与国内生产总值的比率在目前 16.6%的基础上再下降 1 个百分点,物流业对国民经济的保障和支撑作用将进一步增强。我国物流服务企业未来仍有较大发展空间。

(4)物流行业基础建设不断完善

随着物流业固定资产投资的持续较快增长,物流基础设施条件明显改善。截至 2015 年,全国铁路营业里程达到 12.1 万公里,比 2014 年末增长 8.2%。全国公路里程达到 457.73 万公里,比 2014 年末增加 11.34 万公里。全国内河通航里程达到 12.70 万公里,港口万吨级及以上泊位 2,221 个,定期航班机场达到 204个,年末全国铁路机车拥有量 2.1 万台,公路营运汽车 1,473.12 万辆 。

(5 )一带一路政策给国内物流行业发展带来的机会

2015 年,中国与“一带一路”相关国家双边贸易总额达 9,955 亿美元,占全国贸易总额的 25.1%;中国企业对相关国家直接投资 148.2 亿美元,相关国家对华投资 84.6 亿美元,同比分别增长 18.2%和 23.8%。2015 年我国与中亚、蒙古地区进出口贸易总额分别为 2,128.77 亿美元、350.50 亿美元,其中进口总额分别为 1,039.16、249.24 亿美元、出口总额 1,089.61、101.26 亿美元。出口货物中,蒙古出口贸易中占比较高的矿砂及能源主要流向中国,中亚五国中乌兹别克斯坦、土库曼斯坦的能源产品、塔吉克斯坦的矿砂主要出口到中国,吉尔吉斯斯坦的铜及铜制品上对中国市场依赖性亦较强。

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。