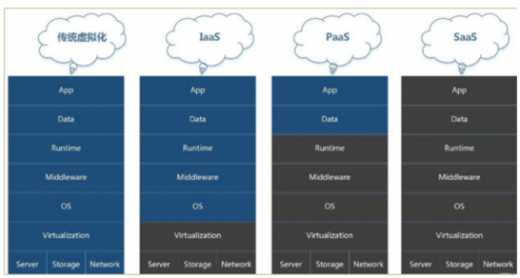

云计算按服务模式分为三个层次,分别是IaaS、PaaS和和SaaS。IaaS指基础设施即服务,即利用数据中心提供相应的资源租用型服务,包括云主机等,在业务模式上属于传统IDC业务范畴。而PaaS服务指的是平台型服务,企业在IaaS层的基础上建设自有平台,为客户提供开发、测试环境等服务SaaS则指的是软件应用即服务。

参考观研天下发布《2019年中国云计算行业分析报告-市场深度调研与发展趋势研究》

近年来,我国云计算,特别是物联网等新兴产业快速推进,多个城市开展了试点和示范项目,涉及电网、交通、物流、智能家居、节能环保、工业自动控制、医疗卫生、精细农牧业、金融服务业、公共安全等多个方面,试点已经取得初步的成果,将产生巨大的应用市场。

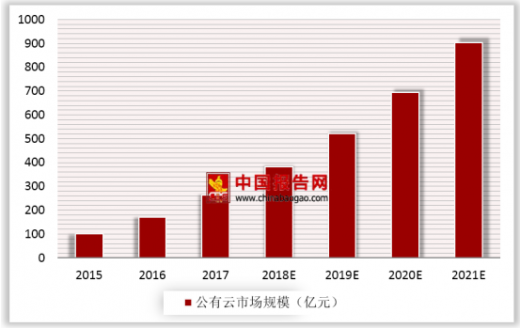

2017年我国公有云市场规模达到264.8亿元,相比2016年增长55.7%,预计2018-2021年仍将保持快速增长态势,到2021年市场规模将达到902.6亿元。

目前我国云计算市场只占全球市场总规模的5%,这与我国人口规模、商业规模、GDP占全球份额极不匹配。与美国比,在公有云市场上,中国与美国有至少五年的差距,美国云市场已经进入成熟期,中国则仍处于初始扩张阶段。2016年中国云计算整体市场规模达514.9亿元,整体增速35.9%,大幅高于全球平均水平。其中私有云市场规模344.8亿元,同比增长25.1%;公有云服务市场整体规模约170.1亿元,同比增长66.0%。预计2017-2020年中国云计算市场仍将保持高速增长,到2020年市场规模达到1366亿元,其中IaaS、SaaS是增长驱动力。

IaaS在公有云中增速最快 居于细分市场之首

作为云计算最基础的服务IaaS对直接服务商在云计算技术和设备资源上有较高要求,使得该服务需要拥有雄厚资本和技术力量的企业才能涉足其中。2017年,公有云IaaS市场规模达到148.7亿元,相比2016年增长70.1%。截止2018年6月底,共有301家企业获得了工信部颁发的云服务(互联网资源协作服务)牌照,随着大量地方行业IaaS服务商的进入,预计未来几年IaaS市场仍将快速增长。

参考观研天下发布《2019年中国云计算行业分析报告-市场深度调研与发展趋势研究》

云计算分服务模式分为IaaS、PaaS和SaaS三个层次

资料来源:互联网

近年来,我国云计算,特别是物联网等新兴产业快速推进,多个城市开展了试点和示范项目,涉及电网、交通、物流、智能家居、节能环保、工业自动控制、医疗卫生、精细农牧业、金融服务业、公共安全等多个方面,试点已经取得初步的成果,将产生巨大的应用市场。

2017年我国公有云市场规模达到264.8亿元,相比2016年增长55.7%,预计2018-2021年仍将保持快速增长态势,到2021年市场规模将达到902.6亿元。

2015-2021年中国公有云市场规模及预测

数据来源:工信部

目前我国云计算市场只占全球市场总规模的5%,这与我国人口规模、商业规模、GDP占全球份额极不匹配。与美国比,在公有云市场上,中国与美国有至少五年的差距,美国云市场已经进入成熟期,中国则仍处于初始扩张阶段。2016年中国云计算整体市场规模达514.9亿元,整体增速35.9%,大幅高于全球平均水平。其中私有云市场规模344.8亿元,同比增长25.1%;公有云服务市场整体规模约170.1亿元,同比增长66.0%。预计2017-2020年中国云计算市场仍将保持高速增长,到2020年市场规模达到1366亿元,其中IaaS、SaaS是增长驱动力。

中美公有云市场规模对比

数据来源:工信部

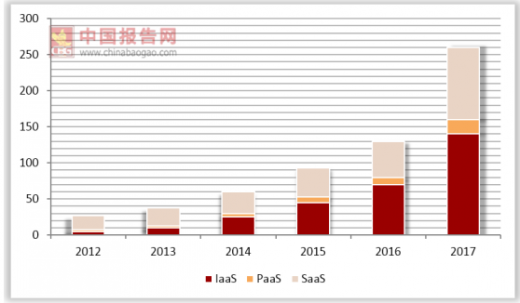

IaaS在公有云中增速最快 居于细分市场之首

作为云计算最基础的服务IaaS对直接服务商在云计算技术和设备资源上有较高要求,使得该服务需要拥有雄厚资本和技术力量的企业才能涉足其中。2017年,公有云IaaS市场规模达到148.7亿元,相比2016年增长70.1%。截止2018年6月底,共有301家企业获得了工信部颁发的云服务(互联网资源协作服务)牌照,随着大量地方行业IaaS服务商的进入,预计未来几年IaaS市场仍将快速增长。

中国公有云各层市场规模 (单位:亿)

数据来源:工信部

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。