一、笔记本电脑行业产业链示意图

二、笔记本电脑行业上游市场发展情况

二、笔记本电脑行业上游市场发展情况

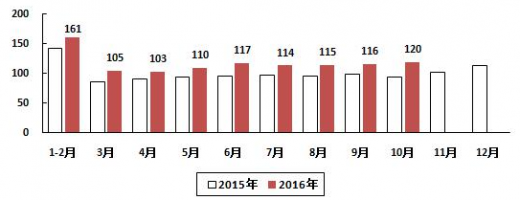

生产总体平稳,增速有所加快。2016年1-10月,规模以上电子信息制造业增加值同比增长9.7%,同比回落1.1个百分点;快于全部规模以上工业增速3.7个百分点,占规模以上工业增加值比重提高到7.4%。其中10月份增速为9.3%,比9月份加快0.7个百分点。出口交货值同比下降1.2%(2015年同期为增长0.4%),其中10月份下降1.7%(2015年同期为增长3.2%),降幅比9月份扩大0.3个百分点。

2016年1-10月,生产集成电路1063亿块,同比增长19.7%;半导体分立器件5175亿只,增长9.9%。光伏电池6148万千瓦,同比增长18%。出口交货值同比下降1.9%,其中10月份下降1.8%。

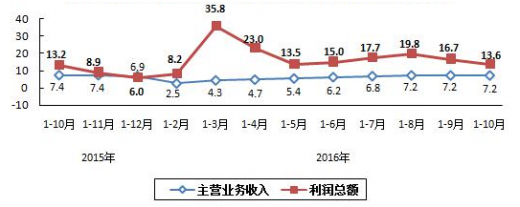

2016年1-10月,全行业主营业务收入同比增长7.2%;实现利润增长13.6%。主营业务收入利润率为4.46%,同比提高0.3个百分点;企业亏损面20.6%,同比收窄1.9个百分点。10月末,全行业应收账款同比增长16.0%,高于1-10月主营业务收入增幅8.8个百分点;产成品存货增长0.7%,低于主营业务收入增幅6.5个百分点。

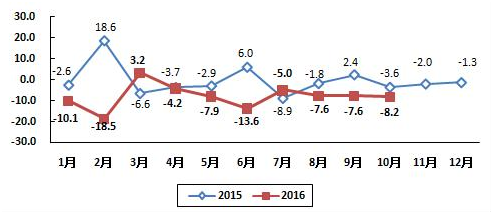

据海关统计,1-10月,电子信息产品进出口总额9796亿美元,同比下降6.7%,其中,出口5769亿美元,下降7.9%,降幅同比扩大6.9个百分点;进口4027亿美元,下降4.9%,降幅同比扩大2.3个百分点。10月份,电子信息产品进出口总额同比下降5.7%,其中出口下降8.2%,降幅比9月份扩大0.6个百分点;进口下降1.6%(9月份为增长2.4%)。

计算机行业出口降幅收窄,电子器件行业进口增速由正转负。出口方面,各分行业出现不同程度的下降。1-10月,通信设备行业出口1584亿美元,同比下降6.4%,其中10月份下降8.1%,降幅比9月份扩大7.5个百分点;计算机行业出口1403亿美元,下降11.0%,其中10月份下降6.9%,降幅比9月份收窄5个百分点。主要产品中,手机出口878亿美元,下降8.7%;笔记本电脑出口460亿美元,下降14.0%。进口方面,除电子仪器设备、电子材料和广播电视设备行业呈正增长以外,其他行业出现不同程度下降。其中,电子器件行业进口2289亿美元,下降4.4%,10月份当月下降1.6%(9月份为增长4.4%)。集成电路进口1814亿美元,下降0.9%。

加工贸易进出口下降明显,占比有所下降。1-10月,出口方面,一般贸易出口1665亿美元,同比增长4.0%,所占比重为28.9%,同比提高3.3个百分点。加工贸易出口3371亿美元,下降12.6%,所占比重为58.4%,同比下降3.2个百分点。进口方面,一般贸易进口1189亿美元,增长8.7%,所占比重为29.5%,同比提高3.7个百分点。加工贸易进口1872亿美元,下降11.2%,所占比重为46.5%,同比下降3.3个百分点。

参考中国报告网发布《2017-2022年中国笔记本电脑市场发展现状及投资价值评估报告》

民营企业进出口保持增长,三资企业进出口降幅较大。1-10月,内资企业出口1876亿美元,同比下降1.2%,其中,民营企业出口1404亿美元,增长1.2%,占出口总额比重为24.3%,同比提高2.2个百分点。三资企业出口3893亿美元,下降10.9%,其中,外商独资企业出口2926亿美元,下降10.8%,占出口总额比重为50.7%,同比下降1.7个百分点;中外合资企业出口945亿美元,下降10.8%。进口方面,内资企业进口1332亿美元,增长6.1%。其中,民营企业进口1074亿美元,增长5.8%,占进口总额比重为26.7%,同比提高2.7个百分点。三资企业进口2693亿美元,下降9.6%,其中,外商独资企业进口2013亿美元,下降9.2%,占进口总额比重为50.0%,同比下降2.4个百分点;中外合资企业进口676亿美元,下降10.5%。

三、笔记本电脑行业中游市场发展现状

自2011年全球PC出货量达到历史最高的3.64亿台后,全球PC市场出货量已经连续四年下滑。市场调研公司Gartner最新数据显示,2015年Q3全球PC销量同比降低7.7%,至7370万台。IDC数据更加不乐观,2015年Q3全球PC出货量共计7100万台,同比下降10.8%,相比之前预测的下滑9.2%更夸张。其中,中国市场下滑幅度预计在6%左右。

中国工信部最新的行业统计数据显示,2015年1-9月,全行业共生产微型计算机21891.3万台,同比下降12.8%,其中笔记本电脑13249.6万台,同比下降12.2%。计算机行业对电子信息行业增长的贡献率首次出现负数,为-0.4%。

从企业来看,情况也不乐观。2015年Q3,全球PC出货量排名第一的联想销量接近1500万台,同比下滑4%,排名第二的惠普销量1370万台,同样下滑了4%。

在智能手机与平板电脑大行其道之前,笔记本电脑除了办公功能外,在很大程度上也是用户娱乐、休闲的重要载体。然而随着智能手机、平板电脑的风靡,笔记本电脑所承载娱乐、休闲功能被智能手机、平板电脑所分流。用户使用笔记本电脑的时间大大缩短,且较以往更加集中于办公属性。

以往,笔记本电脑硬件提升快,用户对笔记本更新换代的周期也相对较短,主要集中在3-4年。而如今,在笔记本新品硬件提升不明显、软件通过升级就能通用的条件下,用户购买新一代笔记本电脑的意愿并不强烈,这相当于变相延长了笔记本产品的生命周期。

四、笔记本电脑行业下游市场发展现状

2016年上半年国际笔记本电脑销量下降4%,跌至7418万台。其中,市场份额排名前八位的分别是现代、惠普、戴尔、华硕、苹果、宏碁、三星和东芝。

从2010年开始,全球笔记本电脑市场开始萎缩。在苹果发布了ipad之后,整个笔记本的销量就开始不断下滑。2015年全球笔记本电脑出货量约为1.644亿台,同比下滑了6.3%,可见,笔记本电脑行业现状并不明朗。

生产总体平稳,增速有所加快。2016年1-10月,规模以上电子信息制造业增加值同比增长9.7%,同比回落1.1个百分点;快于全部规模以上工业增速3.7个百分点,占规模以上工业增加值比重提高到7.4%。其中10月份增速为9.3%,比9月份加快0.7个百分点。出口交货值同比下降1.2%(2015年同期为增长0.4%),其中10月份下降1.7%(2015年同期为增长3.2%),降幅比9月份扩大0.3个百分点。

2015-2016年10月电子信息制造业增加值和出口交货值增速

资料来源:公开资料整理

2016年1-10月,生产电子元件30122亿只,同比增长7%。出口交货值同比增长1.9%,其中10月份下降0.5%(9月份为增长4.6%)。

2015-2016年10月电子原件月度产量(亿只)

资料来源:公开资料整理

2016年1-10月,生产集成电路1063亿块,同比增长19.7%;半导体分立器件5175亿只,增长9.9%。光伏电池6148万千瓦,同比增长18%。出口交货值同比下降1.9%,其中10月份下降1.8%。

2015-2016年10月集成电路月度产量(亿块)

资料来源:公开资料整理

2016年1-10月,全行业主营业务收入同比增长7.2%;实现利润增长13.6%。主营业务收入利润率为4.46%,同比提高0.3个百分点;企业亏损面20.6%,同比收窄1.9个百分点。10月末,全行业应收账款同比增长16.0%,高于1-10月主营业务收入增幅8.8个百分点;产成品存货增长0.7%,低于主营业务收入增幅6.5个百分点。

2015-2016年10月电子信息制造业主营业务收入、利润增速情况

资料来源:公开资料整理

据海关统计,1-10月,电子信息产品进出口总额9796亿美元,同比下降6.7%,其中,出口5769亿美元,下降7.9%,降幅同比扩大6.9个百分点;进口4027亿美元,下降4.9%,降幅同比扩大2.3个百分点。10月份,电子信息产品进出口总额同比下降5.7%,其中出口下降8.2%,降幅比9月份扩大0.6个百分点;进口下降1.6%(9月份为增长2.4%)。

2015-2016年10月电子信息制造产品出口增速情况

资料来源:公开资料整理

2015-2016年10月电子信息制造产品进口增速情况

资料来源:公开资料整理

计算机行业出口降幅收窄,电子器件行业进口增速由正转负。出口方面,各分行业出现不同程度的下降。1-10月,通信设备行业出口1584亿美元,同比下降6.4%,其中10月份下降8.1%,降幅比9月份扩大7.5个百分点;计算机行业出口1403亿美元,下降11.0%,其中10月份下降6.9%,降幅比9月份收窄5个百分点。主要产品中,手机出口878亿美元,下降8.7%;笔记本电脑出口460亿美元,下降14.0%。进口方面,除电子仪器设备、电子材料和广播电视设备行业呈正增长以外,其他行业出现不同程度下降。其中,电子器件行业进口2289亿美元,下降4.4%,10月份当月下降1.6%(9月份为增长4.4%)。集成电路进口1814亿美元,下降0.9%。

加工贸易进出口下降明显,占比有所下降。1-10月,出口方面,一般贸易出口1665亿美元,同比增长4.0%,所占比重为28.9%,同比提高3.3个百分点。加工贸易出口3371亿美元,下降12.6%,所占比重为58.4%,同比下降3.2个百分点。进口方面,一般贸易进口1189亿美元,增长8.7%,所占比重为29.5%,同比提高3.7个百分点。加工贸易进口1872亿美元,下降11.2%,所占比重为46.5%,同比下降3.3个百分点。

参考中国报告网发布《2017-2022年中国笔记本电脑市场发展现状及投资价值评估报告》

民营企业进出口保持增长,三资企业进出口降幅较大。1-10月,内资企业出口1876亿美元,同比下降1.2%,其中,民营企业出口1404亿美元,增长1.2%,占出口总额比重为24.3%,同比提高2.2个百分点。三资企业出口3893亿美元,下降10.9%,其中,外商独资企业出口2926亿美元,下降10.8%,占出口总额比重为50.7%,同比下降1.7个百分点;中外合资企业出口945亿美元,下降10.8%。进口方面,内资企业进口1332亿美元,增长6.1%。其中,民营企业进口1074亿美元,增长5.8%,占进口总额比重为26.7%,同比提高2.7个百分点。三资企业进口2693亿美元,下降9.6%,其中,外商独资企业进口2013亿美元,下降9.2%,占进口总额比重为50.0%,同比下降2.4个百分点;中外合资企业进口676亿美元,下降10.5%。

三、笔记本电脑行业中游市场发展现状

自2011年全球PC出货量达到历史最高的3.64亿台后,全球PC市场出货量已经连续四年下滑。市场调研公司Gartner最新数据显示,2015年Q3全球PC销量同比降低7.7%,至7370万台。IDC数据更加不乐观,2015年Q3全球PC出货量共计7100万台,同比下降10.8%,相比之前预测的下滑9.2%更夸张。其中,中国市场下滑幅度预计在6%左右。

中国工信部最新的行业统计数据显示,2015年1-9月,全行业共生产微型计算机21891.3万台,同比下降12.8%,其中笔记本电脑13249.6万台,同比下降12.2%。计算机行业对电子信息行业增长的贡献率首次出现负数,为-0.4%。

从企业来看,情况也不乐观。2015年Q3,全球PC出货量排名第一的联想销量接近1500万台,同比下滑4%,排名第二的惠普销量1370万台,同样下滑了4%。

在智能手机与平板电脑大行其道之前,笔记本电脑除了办公功能外,在很大程度上也是用户娱乐、休闲的重要载体。然而随着智能手机、平板电脑的风靡,笔记本电脑所承载娱乐、休闲功能被智能手机、平板电脑所分流。用户使用笔记本电脑的时间大大缩短,且较以往更加集中于办公属性。

以往,笔记本电脑硬件提升快,用户对笔记本更新换代的周期也相对较短,主要集中在3-4年。而如今,在笔记本新品硬件提升不明显、软件通过升级就能通用的条件下,用户购买新一代笔记本电脑的意愿并不强烈,这相当于变相延长了笔记本产品的生命周期。

四、笔记本电脑行业下游市场发展现状

2016年上半年国际笔记本电脑销量下降4%,跌至7418万台。其中,市场份额排名前八位的分别是现代、惠普、戴尔、华硕、苹果、宏碁、三星和东芝。

资料来源:公开资料整理

从2010年开始,全球笔记本电脑市场开始萎缩。在苹果发布了ipad之后,整个笔记本的销量就开始不断下滑。2015年全球笔记本电脑出货量约为1.644亿台,同比下滑了6.3%,可见,笔记本电脑行业现状并不明朗。

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。