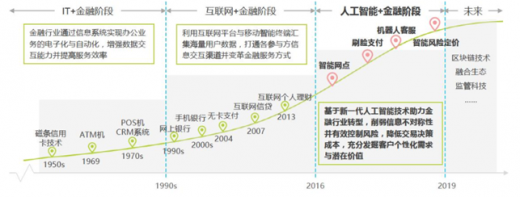

纵观半个多世纪以来的金融行业发展历史,每一次技术升级与商业模式变革依赖科技赋能与理念创新的有力支撑。按照金融行业发展历程中不同时期的代表性技术与核心商业要素特点划分,可分为"IT+金融阶段"、"互联网+金融阶段"以及正在经历的“人工智能+金融阶段" ,各阶段相互叠加影响,形成融合上升的创新格局。如今的人工智能+金融发展阶段,是建立在IT信息系统稳定可靠、互联网发展环境较为成熟的基础之上,对金融产业链布局与商业逻辑本质进行重塑,改变明显高于以往任何阶段,并对金融行业的未来发展方向产生深远影响。

参考观研天下发布《2019年中国人工智能市场分析报告-市场供需现状与发展战略规划》

人工智能+金融的环境分析:

(1)政策环境:国务院发布了《新一代人工智能发展规划》提出要创新智能金融产品和服务,发展金融新业态,鼓励金融行业应用智能客服、智能监控等技术和装备,建立金融风险智能预警与防控系统。

与此同时,中国人民银行成立了金融科技委员会,加强金融科技工作的研究规划和统筹协调,积极利用大数据、人工智能、云计算等技术丰富金融监管手段,提升跨行业、跨市场交叉性金融风险的甄别、防范和化解能力。

(2)经济环境:近年来我国GDP保持平稳增长,其中第三产业的增速明显高于第一和第二产业,成为拉动经济增长的主要力量,经济的增长对于促进新兴技术行业的整体发展起到了重要作用。另一方面,居民的人均可支配收入伴随经济的增长而逐年增加,并且呈现出居民收入增长快于经济增长的态势。金融在居民生活中的渗透程度逐渐加深,需求日趋强劲。

(3)技术环境:移动互联、大数据、云计算、区块链、人工智能等新技术发挥各自优势,共同为金融行业的智能化转型升级奠定重要基础。移动互联为金融行业提供了高速的通信网络设施;大数据丰富了营销和风险管控的手段;云计算降低了金融服务的成本并提升了金融服务的效率;区块链技术去中心化的信任机制,颠覆了传统金融的服务模式,重构信用形成机制;人工智能近年来迅猛发展,在计算机视觉、机器学习、语音识别等技术研发方面取得了明显突破。

(4)社会环境:在人工智能人才培养方面,教育部已经批准了数十所院校设立智能科学方面的专业。各地方高校相继成立了人工智能相关学院,致力于该领域的高端人才培养。同时一些高校与人工智能领域的知名企业开展校企合作,加强从技术研发到应用落地的投入力度。

受益于近年来人工智能技术的快速发展与国内资本市场的日趋成熟,资本方对于人工智能+金融行业的投资热度持续开温。2011年至2018年第三季度累计发生融资事件130起,从2016年起每年的融资事件数量均超过30起,预计未来将保持稳定增长态势。从融资轮次来看,人工智能+金融行业的融资主要集中于天使轮和A轮,占比分别达到38%和27%,说明投资机构普遍看好该行业处于早期发展阶段的优秀创业公司,希望通过资本布局加速行业内科技企业的孵化进程。

人工智能+金融行业的发展目前尚处于起步阶段,新兴的科技公司如果想要进入这个行业面临着许多壁垒:1)高端人才储备:我国人工智能方面人才培养的时间不长,在学术界以及产业界高端的AI技术人才十分稀缺,因此拥有高端人才是推动企业快速发展的核心因素。2)金融场景理解能力:由于金融行业的天然特性,一方面国家监管严格金融机构内部的合规和风控要求高,另一方面金融的细分业务众多且流程较为复杂,如果想要实现技术的更好落地还需要对于金融场景有深刻的认知,因而对于金融行业有深入了解的业内专家可以促使企业开发的Al技术更好的满足金融场景的实际落地要求及监管规定。3)数据积累实力:人工智能技术相关算法的迭代优化需要数据作为支撑,拥有海量优质的金融数据将成为科技公司提升自身实力的重要基础。

科技将成为未来金融行业得以持续发展的核心驱动力,以人工智能为代表的新技术一方面给金融机构带来巨大效益,另一方面由于存在黑箱等问题使得监管机构面临更大的挑战。从国外的监管经验来看,美国和英国在机构设置上均做出了一些改革,以英国为例,英国的金融行为监管局(FCA)独立于央行,其主要关注前瞻性风险,帮助企业开展合规创新,探索有利于行业发展的长远解决方案。中国在未来的金融监管上可以借鉴国外一些成熟的理念,在此基础上结合中国国情进行监管上的创新,比如可以在现有体系中设立隶属于国务院金融稳定发展委员会的金融科技监管局,负责建立动态的科技监长效机制,运用监管沙盒等机制对于金融创新产品进行有效的管理,采取更为先进的方法和手段应对未知的风险与挑战。

参考观研天下发布《2019年中国人工智能市场分析报告-市场供需现状与发展战略规划》

科技赋能金融业的发展历程

资料来源:公开资料整理

人工智能+金融的环境分析:

(1)政策环境:国务院发布了《新一代人工智能发展规划》提出要创新智能金融产品和服务,发展金融新业态,鼓励金融行业应用智能客服、智能监控等技术和装备,建立金融风险智能预警与防控系统。

与此同时,中国人民银行成立了金融科技委员会,加强金融科技工作的研究规划和统筹协调,积极利用大数据、人工智能、云计算等技术丰富金融监管手段,提升跨行业、跨市场交叉性金融风险的甄别、防范和化解能力。

(2)经济环境:近年来我国GDP保持平稳增长,其中第三产业的增速明显高于第一和第二产业,成为拉动经济增长的主要力量,经济的增长对于促进新兴技术行业的整体发展起到了重要作用。另一方面,居民的人均可支配收入伴随经济的增长而逐年增加,并且呈现出居民收入增长快于经济增长的态势。金融在居民生活中的渗透程度逐渐加深,需求日趋强劲。

(3)技术环境:移动互联、大数据、云计算、区块链、人工智能等新技术发挥各自优势,共同为金融行业的智能化转型升级奠定重要基础。移动互联为金融行业提供了高速的通信网络设施;大数据丰富了营销和风险管控的手段;云计算降低了金融服务的成本并提升了金融服务的效率;区块链技术去中心化的信任机制,颠覆了传统金融的服务模式,重构信用形成机制;人工智能近年来迅猛发展,在计算机视觉、机器学习、语音识别等技术研发方面取得了明显突破。

(4)社会环境:在人工智能人才培养方面,教育部已经批准了数十所院校设立智能科学方面的专业。各地方高校相继成立了人工智能相关学院,致力于该领域的高端人才培养。同时一些高校与人工智能领域的知名企业开展校企合作,加强从技术研发到应用落地的投入力度。

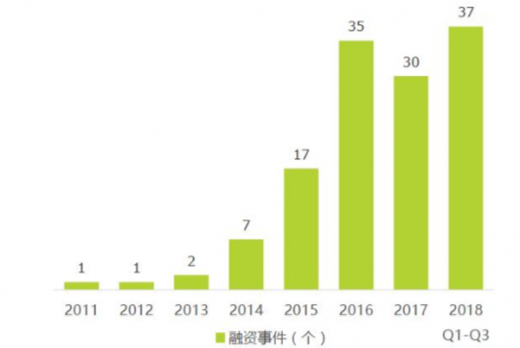

受益于近年来人工智能技术的快速发展与国内资本市场的日趋成熟,资本方对于人工智能+金融行业的投资热度持续开温。2011年至2018年第三季度累计发生融资事件130起,从2016年起每年的融资事件数量均超过30起,预计未来将保持稳定增长态势。从融资轮次来看,人工智能+金融行业的融资主要集中于天使轮和A轮,占比分别达到38%和27%,说明投资机构普遍看好该行业处于早期发展阶段的优秀创业公司,希望通过资本布局加速行业内科技企业的孵化进程。

AI金融行业融资事件数统计

资料来源:中国报告网整理

人工智能+金融行业的发展目前尚处于起步阶段,新兴的科技公司如果想要进入这个行业面临着许多壁垒:1)高端人才储备:我国人工智能方面人才培养的时间不长,在学术界以及产业界高端的AI技术人才十分稀缺,因此拥有高端人才是推动企业快速发展的核心因素。2)金融场景理解能力:由于金融行业的天然特性,一方面国家监管严格金融机构内部的合规和风控要求高,另一方面金融的细分业务众多且流程较为复杂,如果想要实现技术的更好落地还需要对于金融场景有深刻的认知,因而对于金融行业有深入了解的业内专家可以促使企业开发的Al技术更好的满足金融场景的实际落地要求及监管规定。3)数据积累实力:人工智能技术相关算法的迭代优化需要数据作为支撑,拥有海量优质的金融数据将成为科技公司提升自身实力的重要基础。

科技将成为未来金融行业得以持续发展的核心驱动力,以人工智能为代表的新技术一方面给金融机构带来巨大效益,另一方面由于存在黑箱等问题使得监管机构面临更大的挑战。从国外的监管经验来看,美国和英国在机构设置上均做出了一些改革,以英国为例,英国的金融行为监管局(FCA)独立于央行,其主要关注前瞻性风险,帮助企业开展合规创新,探索有利于行业发展的长远解决方案。中国在未来的金融监管上可以借鉴国外一些成熟的理念,在此基础上结合中国国情进行监管上的创新,比如可以在现有体系中设立隶属于国务院金融稳定发展委员会的金融科技监管局,负责建立动态的科技监长效机制,运用监管沙盒等机制对于金融创新产品进行有效的管理,采取更为先进的方法和手段应对未知的风险与挑战。

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。