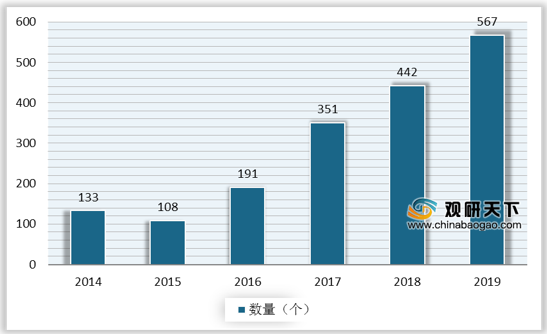

随着工业自动化和信息化发展,工业信息在安全漏洞等传统安全问题领域所受威胁不断增加,我国工业信息安全形势依然十分严峻。2014-2019年,工业控制系统漏洞数量逐年增加,2019年漏洞达到567个。

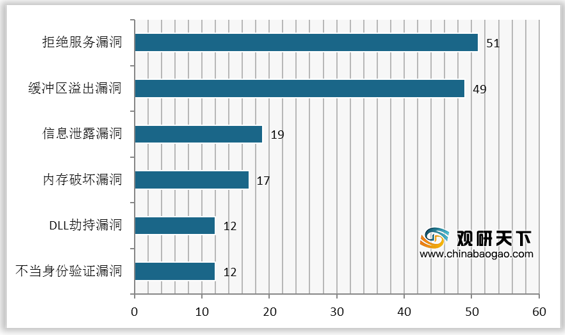

从2019年我国各类型安全漏洞数量来看,主要为拒绝服务漏洞和缓冲区溢出漏洞,数量分别达51个、49个。

随着近年来国内网络安全事件地频繁发生,信息安全作为重点建设方向,我国政府对于工业信息安全等产业的重视程度逐渐提升,政策支持力度不断上升。其中,2020年3月,工业和信息化部发布《工业和信息化部办公厅关于推动工业互联网加快发展的通知》提出,要加快健全安全保障体系,包括建立企业分级安全管理制度、完善安全技术监测体系、健全安全工作机制以及加强安全技术产品创新。

| 时间 |

政策 |

主要内容 |

| 2017.06 |

《中国人民共和国网络安全法》 |

《网络安全法》由七个章节、79项条款组成,涵盖范围极为广泛,其包含一个全局性的框架,旨在监管网路安全、保护个人隐私和敏感信息,以及维护国家网络空间主权/安全 |

| 2017.11 |

《关于深化“互联网+先进制造业”发展工业互联网的指导意见》 |

围绕制造强国和网络强国建设的安全保障需求,以“强化安全保障”为指导思想,“安全可靠”为基本原则,提出“建立工业互联网安全保障体系、提升安全保障能力”的发展目标,部署“强化安全保障”的主要任务,为工业互联网安全保障工作制定了时间表和路线图 |

| 2017.12 |

《工业控制系统信息安全行动计划(2018-2020年)》 |

旨在深入落实国家安全战略,加快工控安全保障体系建设,促进工业信息安全产业发展 |

| 2018.06 |

《工业互联网发展行动计划(2018-2020年)》 |

根据《行动计划》,我国工业互联网发展的总体目标是,到2020年底,初步建成工业互联网基础设施和产业体系 |

| 2019.03 |

《工业互联网综合标准化体系建设指南》 |

明确提出工业互联网标准体制框架,该体系框架从设备安全、控制系统安全、网路安全、数据安全、平台安全、应用程序安全、安全管理7个方面对工业互联网安全标准进行规划 |

| 2019.08 |

《加强工业互联网安全工作的指导意见》 |

指出要建立工业互联网安全标准体系,推动工业互联网设备、控制、网路(含标识解析系统)、平台、数据等重点领域安全标准的研究制定,建设安全技术与标准试验验证环境,支持专业机构、企业积极参与相关国际标准制定,加快标准落地实施 |

| 2019.11 |

《“5G+工业互联网”512工程推进方案》 |

到2022年,突破一批面向工业互联网特定需求的5G关键技术,“5G+工业互联网”的产业支撑能力显著提升;打造5个产业公共服务平台,构建创新载体和公共服务能力;加快垂直领域“5G+工业互联网”的先导应用,内网建设改造覆盖10个重点行业;打造一批“5G+工业互联网”内网建设改造标杆、样板工程,形成至少20大典型工业应用场景;培育形成5G与工业互联网融合叠加、互促共进、倍增发展的创新态势,促进制造业数字化、网络化、智能化升级,推动经济高质量发展 |

| 2020.03 |

《工业和信息化部办公厅 关于推动工业互联网加快发展的通知》 |

提出要加快健全安全保障体系,包括建立企业分级安全管理制度,完善安全技术监测体系,健全安全工作机制以及加强安全技术产品创新 |

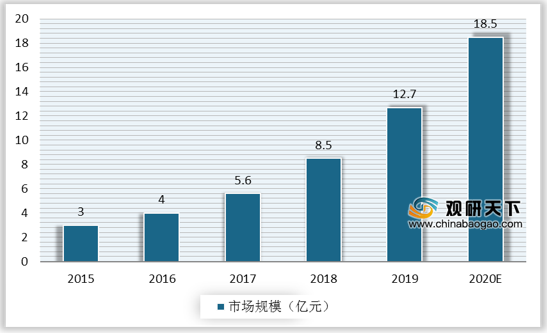

我国工业信息安全行业起步较晚,一直以来市场规模较小,2015年仅为2.5亿元。随着国家政策的推行,工业互联网的不断发展,我国工业信息安全市场持续保持增长,2019年市场规模约12.7亿元,同比增长49.4%,产业发展进入快车道。预计未来工业企业安全需求将进一步提升,2020年我国工业信息安全市场规模有望达18.5亿元。

以上数据资料参考《2020年中国工业信息安全产业分析报告-市场运营现状与发展趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。