特卖一般指在特定的时间段里以优惠的价格出售指定的商品。网络限时特卖缘起于 2001 年成立的法国奢侈品特卖电商 Vente privee,与线下奥特莱斯对应,可称为线上奥特莱斯,一般具有“精选、品牌、折扣、限时、限量”等特点。2008 年,唯品会率先在国内引入网络限时特卖模式,随后聚美优品、卷皮等专业特卖电商先后出现。根据我们对几大主流网站初步统计,目前网络特卖市场约 2000 亿左右市场规模,从龙头唯品会增速看(2016年唯品会营业收入增长 40%),目前该类型电商增长快于网购市场整体增速。

一、供给端:上游生产企业存货累积,去库存诉求强烈

从供给方面看,网络限时特卖商品主要源于上游生产商的去库存需求。以特卖市场主要品类服装为例,我国服装生产制造企业普遍采取以量取胜的粗犷式生产方式,上游通过大规模生产以防止缺货,而在销售渠道上普遍采用“品牌商——代理商——零售商”的多层级模式,各环节主要以预估销量方式决定订货量,供应链信息化建设落后,容易产生存货积压。

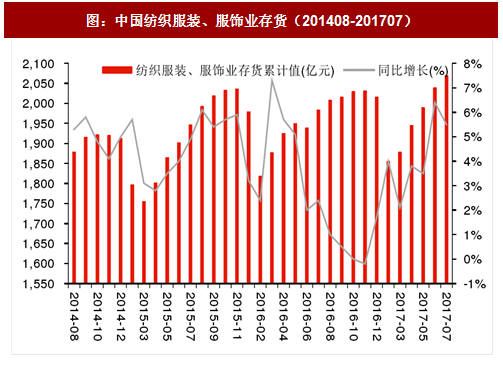

根据国家统计局数据,截止 2017 年 7 月底我国纺织服装、服饰业存货累计值达 2069.7 亿元,同比增长 5.50%。面临大量的存货累积,服装业具备强烈去库存需求,在过去往往通过线下门店打折的方式清理库存。随着电子商务的迅速发展,电商亦成为了服装业去库存的重要渠道,而“限时”的属性使得打折促销对品牌价格体系冲击非常有限。

二、需求端:消费者追求高性价比商品,限时特卖同时满足品质与廉价需求

随着居民生活水平的不断提升,居民网络购物不再仅仅着眼于商品的廉价属性,而对商品的品质提出了更高的要求,高性价比成为消费者在网络购物的重要追求。根据艾瑞咨询 2016 年《中国网购用户行为及偏好研究报告》,商品质量与价格为网购用户最为看重的两大因素。而限时特卖电商既通过深度折扣,满足了消费者对商品的廉价要求,又通过品牌特卖、提供正品保险等措施保障了商品品牌与质量,满足了消费者对商品的品质要求,因而受到了广大网购用户的欢迎。

参考观研天下发布《2017-2022年中国网络购物行业市场需求调研及投资规划研究报告》

三、品牌定位:二三线品牌更适合国内限时特卖模式

一、供给端:上游生产企业存货累积,去库存诉求强烈

从供给方面看,网络限时特卖商品主要源于上游生产商的去库存需求。以特卖市场主要品类服装为例,我国服装生产制造企业普遍采取以量取胜的粗犷式生产方式,上游通过大规模生产以防止缺货,而在销售渠道上普遍采用“品牌商——代理商——零售商”的多层级模式,各环节主要以预估销量方式决定订货量,供应链信息化建设落后,容易产生存货积压。

根据国家统计局数据,截止 2017 年 7 月底我国纺织服装、服饰业存货累计值达 2069.7 亿元,同比增长 5.50%。面临大量的存货累积,服装业具备强烈去库存需求,在过去往往通过线下门店打折的方式清理库存。随着电子商务的迅速发展,电商亦成为了服装业去库存的重要渠道,而“限时”的属性使得打折促销对品牌价格体系冲击非常有限。

图:中国纺织服装、服饰业存货(201408-201707)

二、需求端:消费者追求高性价比商品,限时特卖同时满足品质与廉价需求

随着居民生活水平的不断提升,居民网络购物不再仅仅着眼于商品的廉价属性,而对商品的品质提出了更高的要求,高性价比成为消费者在网络购物的重要追求。根据艾瑞咨询 2016 年《中国网购用户行为及偏好研究报告》,商品质量与价格为网购用户最为看重的两大因素。而限时特卖电商既通过深度折扣,满足了消费者对商品的廉价要求,又通过品牌特卖、提供正品保险等措施保障了商品品牌与质量,满足了消费者对商品的品质要求,因而受到了广大网购用户的欢迎。

参考观研天下发布《2017-2022年中国网络购物行业市场需求调研及投资规划研究报告》

图:网购用户看重的因素

三、品牌定位:二三线品牌更适合国内限时特卖模式

因奢侈品牌拿货困难,且消费者对线上奢侈品信任度较低,目前国内特卖电商的主营商品集中在二三线品牌。以唯品会为例,2008 年 12 月上线时,唯品会仿照美国奢侈品闪购平台 Gilt 的模式,以限时限购的模式售卖打折奢侈品。但国内奢侈品闪购行业不同于美国,同时面临着上下游的压力:一方面,上游奢侈品牌库存量较小,品牌商不愿为了处理少量库存而大幅降价打折,削弱品牌定位,影响线下销售,且上游品牌商订货规模要求较大,对唯品会资金规模和周转要求较高;另一方面,网上假冒伪劣奢侈品横行,消费者对刚上线的奢侈品电商平台信任度较低。2009 年 4 月,唯品会引入女装品牌欧时力进行限时特卖,自此将产品定位转型为以二三线及大众品牌尾货,并获得成功。截至目前,国内奢侈品限时特卖是相对利基市场,如京东通过“自营”以及天猫通过入股魅力惠,在这一领域持续运营。

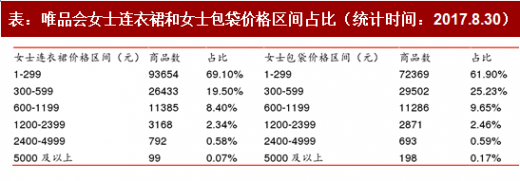

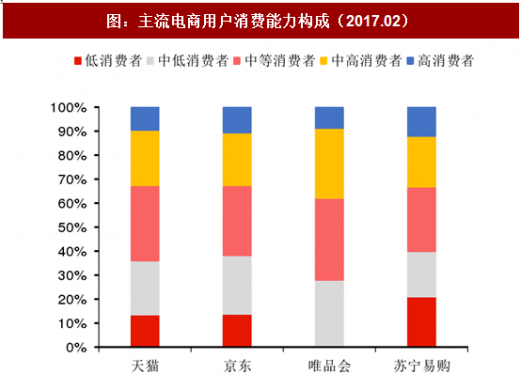

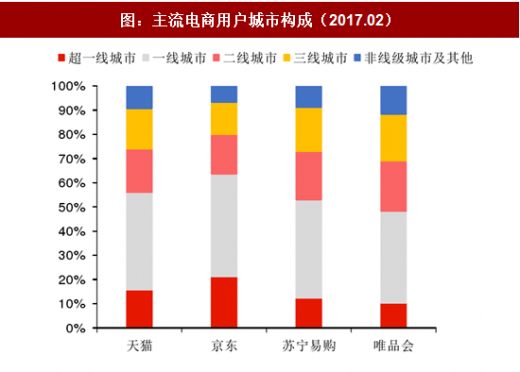

我们对唯品会商品的价格区间段进行了统计,目前唯品会的商品以 1-599 元价位为主,以女士连衣裙和女士包袋为例,该价格区间内商品数量占比分别为 88.6%和 87.1%,1200 元以上的占比分别仅为 2.99%与 3.22%。而从消费者构成看,与天猫、京东等 B2C 电商相比,唯品会中等消费能力消费者(包括中低消费者、中等消费者、中高消费者)占比以及二三线城市消费者占比均为最高,这也在一定程度上反映出了主流特卖电商非一线的商品定位。

表:唯品会女士连衣裙和女士包袋价格区间占比(统计时间:2017.8.30)

图:主流电商用户消费能力构成(2017.02)

图:主流电商用户城市构成(2017.02)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。