电脑端转场移动端,快速成长的网文市场

所谓网络文学,就是以网络为载体而发表的文学作品。其发展经历了萌芽阶段——付费阅读兴起——向移动端转变——移动互联网时代四个阶段。

萌芽阶段:网络文学于 20 世纪 90 年代末开始萌芽,1998 年,电子公告栏(BBS) 上出现了蔡智恒所著的第一部最有代表性和影响力的中文网络小说《第一次的亲密接触》。在这一阶段,互联网在中国消费者中并不普及,大多数读者仍然不能在 PC 端接触到网络文学,流行的题材也十分局限,主要以业余作家为主,兼职创作文学作品,并为形成清晰的网络文学商业化模式。

付费阅读兴起:2002 年起点中文网首创付费在线阅读模式,从此开启了网络文学付费模式。在这一阶段,网络文学与传统出版物区别开来,在题材上开始流行玄幻及言情,作家也日益专业化,开始出现全职的网络文学作家投入创作。同时,2005 年起国家开始颁布一系列政策法规,打击网络文学盗版。

向移动端转变:2010 年起,得益于移动阅读的便利性及移动应用程序的增强特性,用户粘性及网络文学平台参与度不断提升。网络文学的发展飞速,已经涵盖 200 多种题材,远超出传统出版物的范畴。各大平台都可以注册成为作家,门槛非常低,内容付费的模式越来越成熟,手机端 APP的用户数在不断增长。

移动互联网时代:2014 年之后,智能手机、平板电脑等移动智能设备在国内的普及基本完成,网络文学开始进入移动互联网时代,移动端的用户数超越了 PC 端。同时,IP 概念兴起,网络文学的 OP 价值被不断地挖掘变现,成为网络文学平台的又一大收入来源。

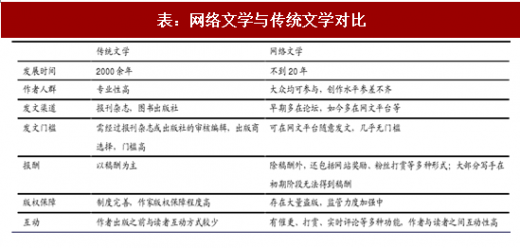

与传统文学相比,网络文学具有门槛低,获取快,互动强的特性。

参考观研天下发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

门槛低:对大众而言,网络文学降低了成为作家的门槛,在论坛/贴吧/网文平台均可注册成为作家,发表自己的文学作品。

获取快:网络文学可在网站和手机端 app 轻易获取,互联网自带的强搜索属性使得用户可以方便快捷准确地获取网络文学内容。

互动强:网络文学基于网络的实时性和互动性,可以使作者与读者之间发生互动,提高创作的效率和趣味性。

缺点则是网络的可复制性太强,盗版、抄袭现象严重,同时内容质量也存在较多问题。

网文变现途径多样,产业链上下游关系密切

所谓网络文学,就是以网络为载体而发表的文学作品。其发展经历了萌芽阶段——付费阅读兴起——向移动端转变——移动互联网时代四个阶段。

萌芽阶段:网络文学于 20 世纪 90 年代末开始萌芽,1998 年,电子公告栏(BBS) 上出现了蔡智恒所著的第一部最有代表性和影响力的中文网络小说《第一次的亲密接触》。在这一阶段,互联网在中国消费者中并不普及,大多数读者仍然不能在 PC 端接触到网络文学,流行的题材也十分局限,主要以业余作家为主,兼职创作文学作品,并为形成清晰的网络文学商业化模式。

付费阅读兴起:2002 年起点中文网首创付费在线阅读模式,从此开启了网络文学付费模式。在这一阶段,网络文学与传统出版物区别开来,在题材上开始流行玄幻及言情,作家也日益专业化,开始出现全职的网络文学作家投入创作。同时,2005 年起国家开始颁布一系列政策法规,打击网络文学盗版。

向移动端转变:2010 年起,得益于移动阅读的便利性及移动应用程序的增强特性,用户粘性及网络文学平台参与度不断提升。网络文学的发展飞速,已经涵盖 200 多种题材,远超出传统出版物的范畴。各大平台都可以注册成为作家,门槛非常低,内容付费的模式越来越成熟,手机端 APP的用户数在不断增长。

移动互联网时代:2014 年之后,智能手机、平板电脑等移动智能设备在国内的普及基本完成,网络文学开始进入移动互联网时代,移动端的用户数超越了 PC 端。同时,IP 概念兴起,网络文学的 OP 价值被不断地挖掘变现,成为网络文学平台的又一大收入来源。

表:网络文学市场发展阶段

与传统文学相比,网络文学具有门槛低,获取快,互动强的特性。

参考观研天下发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

门槛低:对大众而言,网络文学降低了成为作家的门槛,在论坛/贴吧/网文平台均可注册成为作家,发表自己的文学作品。

获取快:网络文学可在网站和手机端 app 轻易获取,互联网自带的强搜索属性使得用户可以方便快捷准确地获取网络文学内容。

互动强:网络文学基于网络的实时性和互动性,可以使作者与读者之间发生互动,提高创作的效率和趣味性。

缺点则是网络的可复制性太强,盗版、抄袭现象严重,同时内容质量也存在较多问题。

表:网络文学与传统文学对比

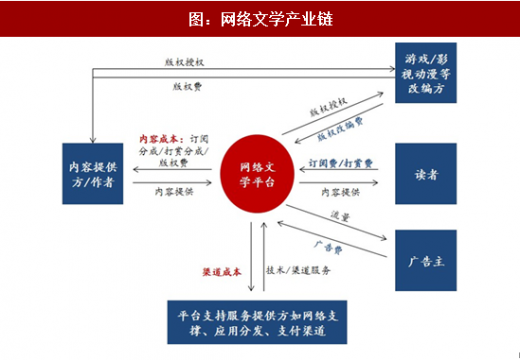

网文变现途径多样,产业链上下游关系密切

从产业链上下游关系来看,各个参与者都与网络文学平台有密切联系。(1)上游供应商:网络文学平台主要的供应商为内容供应和渠道供应,其中内容供应是网络文学平台生存的核心,也是竞争力的重要体现。渠道商则为网文平台提供技术支持、推广支持,强大的渠道能力将为平台节省大量成本,获取高质量和数量的用户。(2)下游客户:网络文学平台的主要客户是读者,也是内容直接变现的途径,通过收取订阅费、打赏费等直接获得收入。此外还有游戏/影视改编方购买网文版权获取收入,以及广告商在平台支付广告费用等变现途径。

图:网络文学产业链

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。