规模扩张势头迅猛,阅读习惯正在养成

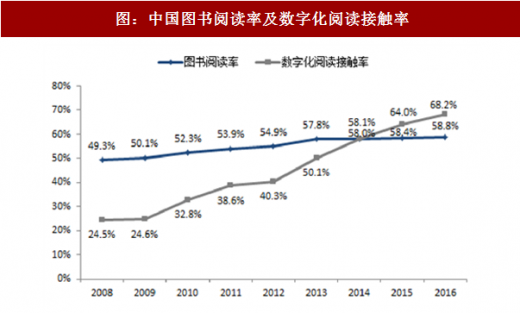

阅读率逐渐提升,阅读习惯正在养成。根据中国新闻出版研究院发布的《第十四次全国国民阅读调查》,2016 年我国成年国民图书阅读率为 58.8%,较 2015 年上升 0.4%;数字化阅读方式的接触率为 68.2%,较 2015 年上升 4.2%;55.3% 的成年国民进行过网络在线阅读,较 2015 年上升 4.0%;66.1%的成年国民进行过手机阅读,较 2015 年上升 6.1%。

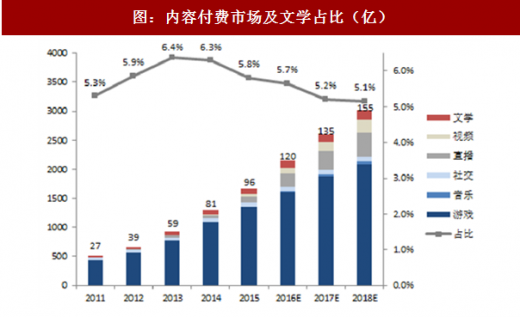

横向比较,网文用户数量在各类应用中位列中游,增速相对较高。在付费市场中,网络文学的付费规模占比较为稳定,始终保持在整体付费市场规模 5%的水平。根据 CNNIC 的数据显示,网络文学用户数量 3.3 亿,在所有类型的应用中位列中游水平。全年增长率为 12.3%,增速较快,超过即时通信、网络新闻、搜索引擎、网络视频、网络音乐、网络购物等,体现了网络文学的成长速度。从用户存量来看,即时通信、网络新闻、搜索引擎的用户数超过 6 亿,是网络文学用户数的 2 倍,说明仍有潜在用户可以挖掘。

参考中国报告网发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

监管力度规范行业生态,网文平台戴着枷锁跳舞

平台规范化:盗版平台严重损害了作者和网络平台的权益,也是监管机构打击的重点对象。2004 年,伴随着起点中文网、红袖添香、晋江文学城等网文站点的发展,网络文学市场日渐成熟,然而易复制的特性使得盗版猖獗,且呈现出集团化、专业化、程序化、流水化的特点,集中体现为 “盗贴(” 截图盗版)和“盗打”(打字盗版)。此后,国家打击网络文学盗版的力度逐年增强,2011 年,“小说 520”等大型盗版网站被打击,从此大型盗版网站没落;2016 年,国家版权局等四部委组织发起的“剑网 2016”专项行动,重点整治网络文学盗版行为;2017 年 2 月国家版权局发布《版权工作“十三五”规划》,加大版权执法监管力度,进一步规范平台。

内容高端化:网络文学素来被贴上“低俗”标签,就是因为其内容的混杂与滥俗。监管机构一直对网络文学的内容进行监管和打击,2004 年 7 月,网络文学第一次遭遇“扫黄”,中国成人文学城、成人文学俱乐部等网站被取缔,天鹰网、翠微网、读写网等因存在色情内容被要求关闭整顿,起点、幻剑等网站展开自查。

2007年 8月,新闻出版总署发布《关于严厉查处网络淫秽色情小说的紧急通知》,348 家刊载淫秽色情小说的网站被查,或关闭网站,或删除作品交纳罚款;2014 年 4 月至 11 月,开展了“扫黄打非净网 2014”专项行动,20 多家知名文学网站因涉黄被关停整顿,起点中文网、纵横中文网等网站开启自查敏感信息;2017 年 6 月,国家新闻出版广电总局推出《网络文学出版服务单位社会效益评估试行办法》,对从事网络文学原创业务、提供网络文学阅读平台的网络文学出版服务单位进行社会效益评估考核。

市场规模持续扩大, 2016 年突破百亿规模。根据中国音响与数字出版协会数据,数字阅读行业自 2011 年后进入高速发展期,2015 年后迈入成熟发展期,其发布的《2016 年度中国数字阅读白皮书》显示,2016 年我国数字阅读行业市场规模达 120亿元,同比增长 25.0%,得益于 2016 年坚持不懈地打击盗版、净化网络文学平台。

图:中国数字阅读行业市场规模(亿)及增速

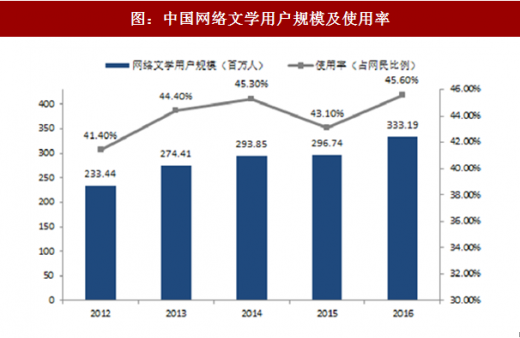

用户数量不断增长,PC 及移动端使用率均有上升。根据 CNNIC 数据显示,2016 年网络文学用户规模为 3.33 亿人,占网民比例 45.6%,用户数量及占比相较于 2015 年都有所增长。其中,移动端用户数量为 3.04 亿人次,占手机网民比例为 43.7%,移动端用户数量与占比相较于 2015 年均有所增长。

图:中国网络文学用户规模及使用率

图:中国手机网络文学用户规模及使用率

阅读率逐渐提升,阅读习惯正在养成。根据中国新闻出版研究院发布的《第十四次全国国民阅读调查》,2016 年我国成年国民图书阅读率为 58.8%,较 2015 年上升 0.4%;数字化阅读方式的接触率为 68.2%,较 2015 年上升 4.2%;55.3% 的成年国民进行过网络在线阅读,较 2015 年上升 4.0%;66.1%的成年国民进行过手机阅读,较 2015 年上升 6.1%。

图:中国图书阅读率及数字化阅读接触率

图:中国人民手机阅读率

横向比较,网文用户数量在各类应用中位列中游,增速相对较高。在付费市场中,网络文学的付费规模占比较为稳定,始终保持在整体付费市场规模 5%的水平。根据 CNNIC 的数据显示,网络文学用户数量 3.3 亿,在所有类型的应用中位列中游水平。全年增长率为 12.3%,增速较快,超过即时通信、网络新闻、搜索引擎、网络视频、网络音乐、网络购物等,体现了网络文学的成长速度。从用户存量来看,即时通信、网络新闻、搜索引擎的用户数超过 6 亿,是网络文学用户数的 2 倍,说明仍有潜在用户可以挖掘。

参考中国报告网发布《2017-2022年中国网络文学行业市场发展现状及十三五发展趋势前瞻报告》

图:内容付费市场及文学占比(亿)

图:2016 年应用用户规模(亿)及增速

监管力度规范行业生态,网文平台戴着枷锁跳舞

网络文学行业行政主管部门主要有工业与信息化部、国家新闻出版广电总局、文化部、国家版权局等,行业自律监管机构包括中国版权协会、中国出版协会、中国音像与数字出版协会、中国互联网协会等。监管政策始终督促平台规范化,内容高端化,监管力度不曾减弱。

平台规范化:盗版平台严重损害了作者和网络平台的权益,也是监管机构打击的重点对象。2004 年,伴随着起点中文网、红袖添香、晋江文学城等网文站点的发展,网络文学市场日渐成熟,然而易复制的特性使得盗版猖獗,且呈现出集团化、专业化、程序化、流水化的特点,集中体现为 “盗贴(” 截图盗版)和“盗打”(打字盗版)。此后,国家打击网络文学盗版的力度逐年增强,2011 年,“小说 520”等大型盗版网站被打击,从此大型盗版网站没落;2016 年,国家版权局等四部委组织发起的“剑网 2016”专项行动,重点整治网络文学盗版行为;2017 年 2 月国家版权局发布《版权工作“十三五”规划》,加大版权执法监管力度,进一步规范平台。

内容高端化:网络文学素来被贴上“低俗”标签,就是因为其内容的混杂与滥俗。监管机构一直对网络文学的内容进行监管和打击,2004 年 7 月,网络文学第一次遭遇“扫黄”,中国成人文学城、成人文学俱乐部等网站被取缔,天鹰网、翠微网、读写网等因存在色情内容被要求关闭整顿,起点、幻剑等网站展开自查。

2007年 8月,新闻出版总署发布《关于严厉查处网络淫秽色情小说的紧急通知》,348 家刊载淫秽色情小说的网站被查,或关闭网站,或删除作品交纳罚款;2014 年 4 月至 11 月,开展了“扫黄打非净网 2014”专项行动,20 多家知名文学网站因涉黄被关停整顿,起点中文网、纵横中文网等网站开启自查敏感信息;2017 年 6 月,国家新闻出版广电总局推出《网络文学出版服务单位社会效益评估试行办法》,对从事网络文学原创业务、提供网络文学阅读平台的网络文学出版服务单位进行社会效益评估考核。

表:网络文学相关监管政策梳理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。