1、网站导航等 PC 端网站需要大量的用户流量

互联网行业发展呈现出一定的“马太效应”现象,即“强者愈强”的趋势。目前国内互联网行业基本已形成百度、阿里、腾讯、360、搜狗等巨头鼎立的局面,但行业竞争仍然较为激烈,各互联网企业为保持优势地位,需要从各用户流量较多的企业中获取流量导入服务,并形成广告联盟,进而稳定其市场份额。

参考中国报告网发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

随着网络广告市场规模的持续扩大,行业中的百度、360、2345 等企业的广告业务收入也持续提升,相应地,投入到获取用户流量的成本也逐年上升。下游客户获取流量的成本逐年上升将为驱动科技等提供网址导流服务企业的发展提供保障。

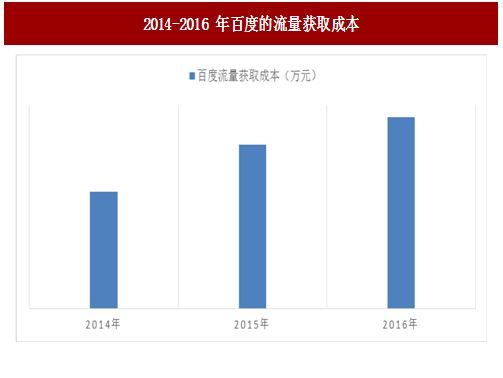

百度的流量获取成本从 2014 年的 632,815.50 万元增长至 2016 年的1,037,251.60 万元,增幅达到 63.91%。

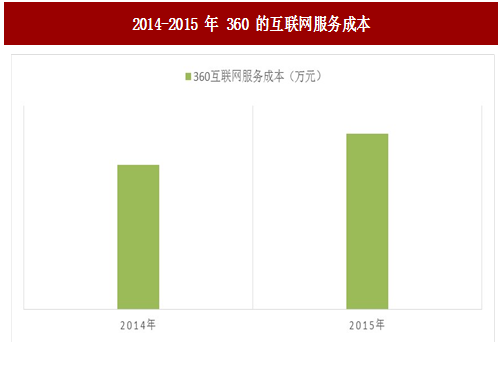

360 的互联网服务成本从 2014 年的 177,497.50 万元增长至 2015 年的216,144.67 万元,增幅达到 21.77%。

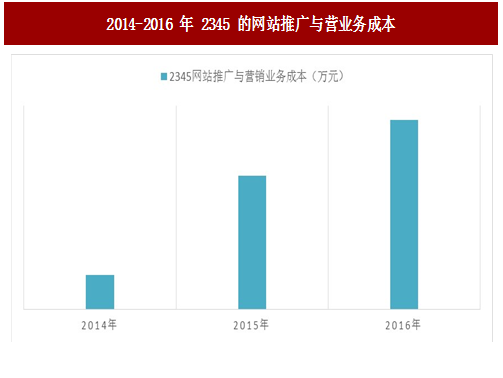

2345 的网站推广与营业务成本从 2014 年的 2,673.12 万元增长至 2016 年的 14,903.07 万元,增幅达到 457.52%。

2345 的网站推广与营业务成本从 2014 年的 2,673.12 万元增长至 2016 年的 14,903.07 万元,增幅达到 457.52%。

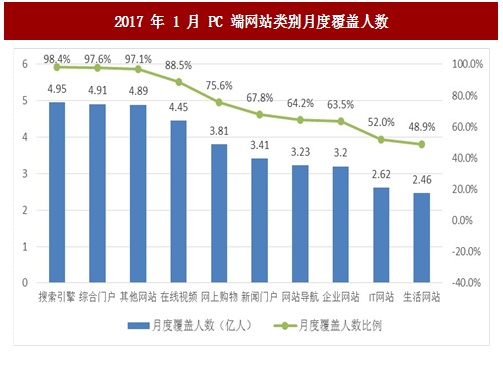

根据中国报告网收集的数据显示,2017 年 1 月 PC 端网站类别中,网站导航月度覆盖人数在 3 亿人以上,其覆盖人数为 3.23 亿人,月度覆盖人数占比达到 64.2%,该等 PC 端网站需要大量的用户流量,仍为 PC 端重要的流量入口。

图:2017 年 1 月 PC 端网站类别月度覆盖人数

互联网行业发展呈现出一定的“马太效应”现象,即“强者愈强”的趋势。目前国内互联网行业基本已形成百度、阿里、腾讯、360、搜狗等巨头鼎立的局面,但行业竞争仍然较为激烈,各互联网企业为保持优势地位,需要从各用户流量较多的企业中获取流量导入服务,并形成广告联盟,进而稳定其市场份额。

2、下游客户获取流量的成本逐年上升

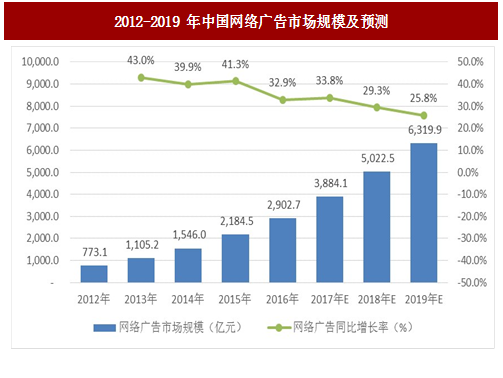

根据中国报告网收集的数据显示,2016 年中国网络广告市场规模达到 2,902.7 亿元,同比增长 32.9%,在持续几年保持高速发展之后,未来几年市场规模扔保持较高水平,但增速将趋于平缓,预计至 2019 年网络广告市场整体规模有望超过 6,000 亿元。参考中国报告网发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

图:2012-2019 年中国网络广告市场规模及预测

百度的流量获取成本从 2014 年的 632,815.50 万元增长至 2016 年的1,037,251.60 万元,增幅达到 63.91%。

图:2014-2016 年百度的流量获取成本

360 的互联网服务成本从 2014 年的 177,497.50 万元增长至 2015 年的216,144.67 万元,增幅达到 21.77%。

图:2014-2015 年 360 的互联网服务成本

图:2014-2016 年 2345 的网站推广与营业务成本

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。