视频画面分辨率在4K及以上即属于超高清视频。超高清视频行业产业链上游为硬件及系统层,主要包括核心元器件与关键芯片;中游则是设备及传输层,包括产业发展的基础-网络传输设备,以及经常更新换代的终端设备;行业下游包括应用及服务层,主要应用服务于广播电视、文教娱乐、安防监控、医疗健康、智能交通以及工业制造等领域。

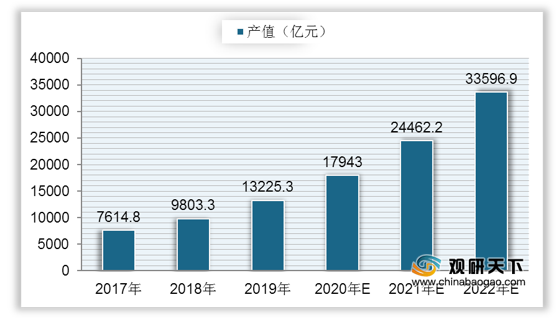

我国超高清视频行业产值快速增长,从2017年的7614.8亿元增长到2019年的13225.3亿元,年复合增长率达到20.20%;预计到2020年中国超高清视频行业产值将达到17943亿元,到2022年产值将达到33596.9亿元,用户数将达到2亿人。

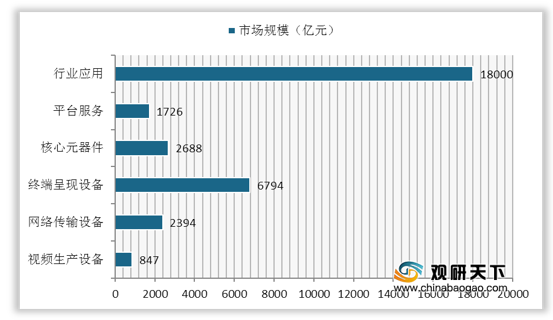

预计到2022年中国超高清视频产业中,行业应用市场规模最大,达到1.8万亿元左右,占比整体45%,其中主要在广播电视和文教娱乐约为1.3万亿元,占比行业应用规模的72%;其次为终端呈现设备,市场规模约为6794亿元;然后是核心元器件,其中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元;视频生产设备环节市场规模约为847亿元;网络传输设备中有线电视和互联网传输设备分别为700、1694亿元。

相关行业分析报告参考《2020年中国超高清视频市场调研报告-市场运营现状与发展规划趋势》。

超高清视频行业产业链

数据来源:公开资料整理

我国超高清视频行业产值快速增长,从2017年的7614.8亿元增长到2019年的13225.3亿元,年复合增长率达到20.20%;预计到2020年中国超高清视频行业产值将达到17943亿元,到2022年产值将达到33596.9亿元,用户数将达到2亿人。

2017-2022年中国超高清视频行业产值及预测

数据来源:公开资料整理

预计到2022年中国超高清视频产业中,行业应用市场规模最大,达到1.8万亿元左右,占比整体45%,其中主要在广播电视和文教娱乐约为1.3万亿元,占比行业应用规模的72%;其次为终端呈现设备,市场规模约为6794亿元;然后是核心元器件,其中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元;视频生产设备环节市场规模约为847亿元;网络传输设备中有线电视和互联网传输设备分别为700、1694亿元。

2022年我国超高清视频市场产业细分领域产业规模预测

数据来源:公开资料整理

我国超高清视频行业仍处于发展初期,各部门相继发布相关政策,给予补贴与支持,促进产业成熟发展。2019年2月28日,工信部、广电总局、中央电视台联合发布《超高清产业发展行动计划(2019-2022年)》,通过设立超高清视频产业投资基金等方式扶持超高清视频产业链中薄弱环节。中国超高清视频行业相关政策

| 时间 |

发布部门 |

政策名 |

内容概要 |

| 2019/1/29 |

发改委 |

《进一步优化供给推动消费平稳增长,促进形成强大国内市场的实施方案(2019年)》 |

加大对中央和地方台4K电视频道开播支持力度,有条件的地方可对超高清电视、VR/AR等设备产品推广予以补贴 |

| 2019/2/28 |

工信部、广电总局、中央电视台 |

《超高清视频产业发展行动计划(2019-2022年)》 |

通过设立超高清视频产业投资基金等方式扶持超高清视频产业链中薄弱环节 |

| 2019/12/31 |

工信部 |

《超高清视频标准体系建设指南(2019版)》 |

公开征求意见,是《行动计划》的具体化 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国超高清视频市场调研报告-市场运营现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。