路由器路由器是连接因特网中各局域网、广域网的网络通讯关键设备。路由器类似于互联多个网络或网段的枢纽,它能将不同网络或网段之间的数据信息进行“翻译”,以使它们能够相互“读懂”对方的数据,从而构成一个更大的网络。网络管理员通过配置路由器从而实现网络流量的分配,实现网络通信。路由器的处理速度是网络通信的主要瓶颈之一,其稳定性与可靠性直接影响网络互连的质量。

参考观研天下发布《2018年中国路由器行业分析报告-市场深度分析与发展趋势预测》

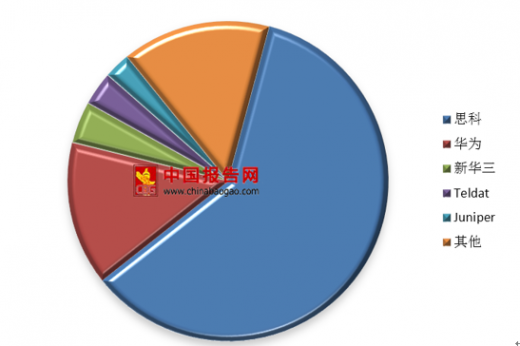

全球企业级路由器市场的主要参与企业为思科、华为、新华三、Teldat 和 Juniper,根据 IDC 统计的数据(2017Q1-2017Q4),上述 5 家企业在全球企业级路由器市场的合计市场份额为 85.0%。

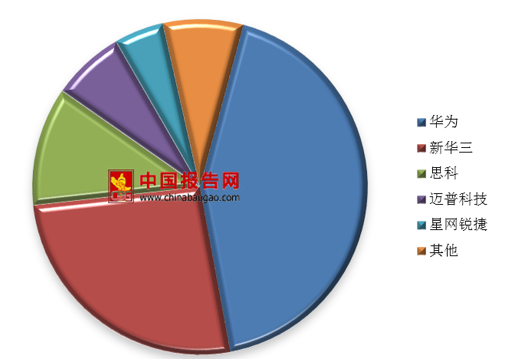

国内企业级路由器市场的主要参与企业为华为、新华三、思科、迈普技术和星网锐捷,根据 IDC 统计的数据(2017Q1-2017Q4),上述 5 家企业在国内企业级路由器市场的合计市场份额为 92.3%。

市场现状

中国运营商路由器市场快速增长的动力,主要来自于中国移动的移动互联网业务爆发式增长所带动的IP骨干承载网的大规模扩容,以及中国电信将会在CN1和CN2两张全国IP骨干网的基础之上,打造第三张全国IP骨干网络,主要用于数据中心之间的节点互联,面向未来提供云服务。

2017年全球企业和服务提供商(SP)路由器市场整体市场规模为152亿美元,比2016年增长4.0%。其中2017Q4达到40亿美元,同比增长2.4%。按照市场细分,2017全年服务提供商路由器市场增长了5.7%,企业路由器件市场增长了1.1%。据预测,未来三年全球及中国路由器市场规模将继续呈稳步增长趋势,到2020年全球路由器市场规模预计达到230亿美元,年均复合增长率约为4%。

参考观研天下发布《2018年中国路由器行业分析报告-市场深度分析与发展趋势预测》

在大型企业和网络公司管理的大规模网络中,存在很多作为网络构成要素的路由器。根据网络内所处位置的不同,这些路由器可以分为核心路由器、汇聚路由器和接入路由器。

| 类别 |

说明 |

| 核心路由器 |

配置在网络中心位置的路由器。使用核心路由器构建起来的核心网主要负责高速传输与接入网或汇聚网之间的通信数据。 |

| 汇聚路由器 |

在规模很大的网络中,往往会在核心网络和接入网络之间构建一个汇聚网络,形成 3 层网状结构。汇聚路由器负责在汇聚网络在汇聚接入网的路由选择信息,完成分组过滤等工作,从而进行多个网络或 VLAN 之间的连接。 |

| 接入路由器 |

距离用户 近位置的路由器,保障用户接入所需网络。接入路由器提供认证、接入控制等功能,一般部署在企业的分支机构或下属部门中。 |

资料来源:互联网

市场格局全球企业级路由器市场的主要参与企业为思科、华为、新华三、Teldat 和 Juniper,根据 IDC 统计的数据(2017Q1-2017Q4),上述 5 家企业在全球企业级路由器市场的合计市场份额为 85.0%。

全球企业级路由器市场主要企业市场份额

数据来源:IDC

国内企业级路由器市场的主要参与企业为华为、新华三、思科、迈普技术和星网锐捷,根据 IDC 统计的数据(2017Q1-2017Q4),上述 5 家企业在国内企业级路由器市场的合计市场份额为 92.3%。

国内企业级路由器市场主要企业市场份额

数据来源:IDC

市场现状

中国运营商路由器市场快速增长的动力,主要来自于中国移动的移动互联网业务爆发式增长所带动的IP骨干承载网的大规模扩容,以及中国电信将会在CN1和CN2两张全国IP骨干网的基础之上,打造第三张全国IP骨干网络,主要用于数据中心之间的节点互联,面向未来提供云服务。

2017年全球企业和服务提供商(SP)路由器市场整体市场规模为152亿美元,比2016年增长4.0%。其中2017Q4达到40亿美元,同比增长2.4%。按照市场细分,2017全年服务提供商路由器市场增长了5.7%,企业路由器件市场增长了1.1%。据预测,未来三年全球及中国路由器市场规模将继续呈稳步增长趋势,到2020年全球路由器市场规模预计达到230亿美元,年均复合增长率约为4%。

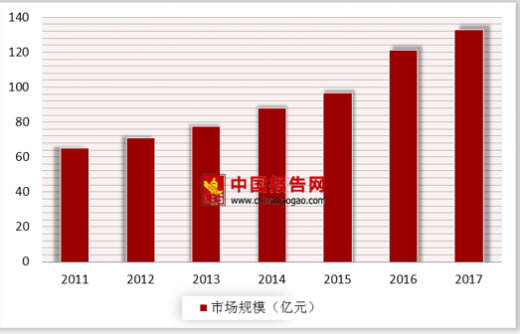

2011-2017年中国运营商路由器规模

数据来源:工信部

资料来源:工信部,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。