参考中国报告网发布《2017-2022年中国在线支付行业运营现状及投资策略研究报告》

互联网支付和移动支付在业务模式大体一致,在利益分配上略有不同,特别是对于线下移动支付机构而言,往往需要依靠代理商进行业务拓展,为支付机构发展商户资源,从中收取支付服务费一定比例的分润,其收入与交易额成正比,因此第三方移动支付机构在利益分配上比互联网支付增加了一项代理商分润环节。

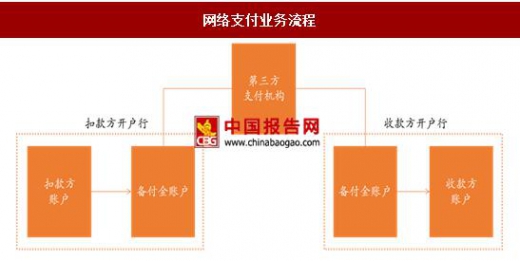

网联推出前,在业务模式方面,第三方支付公司的网上业务不同于银行卡收单业务,绝大多数的支付公司选择在多家银行开立备付金账户,直连银行资源。当处理网络跨行支付业务时,直接在扣款人收款人账户所在银行的备付金账户进行行内划转,在实质的业务办理中直接绕过了银联,自身充当了清算角色,减少了业务成本。只有当在不同银行开立的备付金账户之间的资金需要流通时才真正涉及到跨行资金的调配。

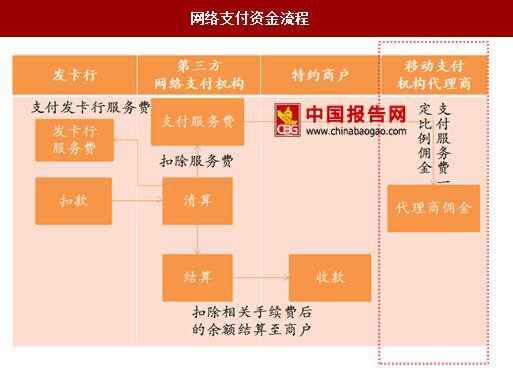

在资金流利益分配方面,第三方支付机构扮演着清算者角色,按照各个参与方约定的比例进行服务费划转,包括发卡行、第三方支付机构以及线下移动支付中常见的代理商,最终剩下的余额结算至商户处。

2017 年网联的推出将切断大量第三方支付机构直连银行的模式,第三方支付机构将无法绕过清算机构,使得第三方支付的盈利格局回归线下,增加了清算成本,盈利空间进一步被压缩。

网联推出后,在业务模式方面,第三方支付机构将再也无法绕过银联直接连接到银行资源,线上业务模式将逐渐与线下银行卡收单业务模式统一,类似于银联充当银行卡收单业务的清算机构,网联将充当线上支付业务的清算机构,由网联直接进行跨行清算,逐步取消第三方支付机构直连银行模式。从整体的业务流程看,网联的接入只影响第三方支付机构与银行之间的业务联系,不影响银行与商户之间的资金结算;在资金流利益分配方面,网联的接入将大大影响第三方支付机构网络业务的分润,相比网联推出前的利益分配模式,支付机构需增加网联分润环节,资金流再一次受到央行的监管,利润空间再一次被压缩。

网联的上线打破了信息孤岛的的局面,解决了多头存放备付金的问题,使得资金的流通在央行的监管下更加公开透明,对整个市场而言,是有利的,有利于营造健康发展的市场环境,但具体到不同规模的支付机构来说,影响却不尽相同:对于已建立完整的直连银行系统的支付巨头而言,网联的介入将打破它们所营造的业务及资金闭环,加大业务成本,极大的压缩利润空间;对于中小支付机构而言,网联的出世可以提高它们的支付账户所覆盖的银行数,有利于它们业务的开展。

互联网支付和移动支付在业务模式大体一致,在利益分配上略有不同,特别是对于线下移动支付机构而言,往往需要依靠代理商进行业务拓展,为支付机构发展商户资源,从中收取支付服务费一定比例的分润,其收入与交易额成正比,因此第三方移动支付机构在利益分配上比互联网支付增加了一项代理商分润环节。

网联推出前,在业务模式方面,第三方支付公司的网上业务不同于银行卡收单业务,绝大多数的支付公司选择在多家银行开立备付金账户,直连银行资源。当处理网络跨行支付业务时,直接在扣款人收款人账户所在银行的备付金账户进行行内划转,在实质的业务办理中直接绕过了银联,自身充当了清算角色,减少了业务成本。只有当在不同银行开立的备付金账户之间的资金需要流通时才真正涉及到跨行资金的调配。

网络支付业务流程

资料来源:中国报告网整理

在资金流利益分配方面,第三方支付机构扮演着清算者角色,按照各个参与方约定的比例进行服务费划转,包括发卡行、第三方支付机构以及线下移动支付中常见的代理商,最终剩下的余额结算至商户处。

网络支付资金流程

资料来源:中国报告网整理

2017 年网联的推出将切断大量第三方支付机构直连银行的模式,第三方支付机构将无法绕过清算机构,使得第三方支付的盈利格局回归线下,增加了清算成本,盈利空间进一步被压缩。

网联的推出对第三方网络支付机构业务模式的影响

资料来源:中国报告网整理

网联推出后,在业务模式方面,第三方支付机构将再也无法绕过银联直接连接到银行资源,线上业务模式将逐渐与线下银行卡收单业务模式统一,类似于银联充当银行卡收单业务的清算机构,网联将充当线上支付业务的清算机构,由网联直接进行跨行清算,逐步取消第三方支付机构直连银行模式。从整体的业务流程看,网联的接入只影响第三方支付机构与银行之间的业务联系,不影响银行与商户之间的资金结算;在资金流利益分配方面,网联的接入将大大影响第三方支付机构网络业务的分润,相比网联推出前的利益分配模式,支付机构需增加网联分润环节,资金流再一次受到央行的监管,利润空间再一次被压缩。

网联的推出对第三方网络支付机构资金流利益分配模式的影响

资料来源:中国报告网整理

网联的上线打破了信息孤岛的的局面,解决了多头存放备付金的问题,使得资金的流通在央行的监管下更加公开透明,对整个市场而言,是有利的,有利于营造健康发展的市场环境,但具体到不同规模的支付机构来说,影响却不尽相同:对于已建立完整的直连银行系统的支付巨头而言,网联的介入将打破它们所营造的业务及资金闭环,加大业务成本,极大的压缩利润空间;对于中小支付机构而言,网联的出世可以提高它们的支付账户所覆盖的银行数,有利于它们业务的开展。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。