参考中国报告网发布的《2017-2022年中国云计算行业发展格局现状及发展定位研究报告》

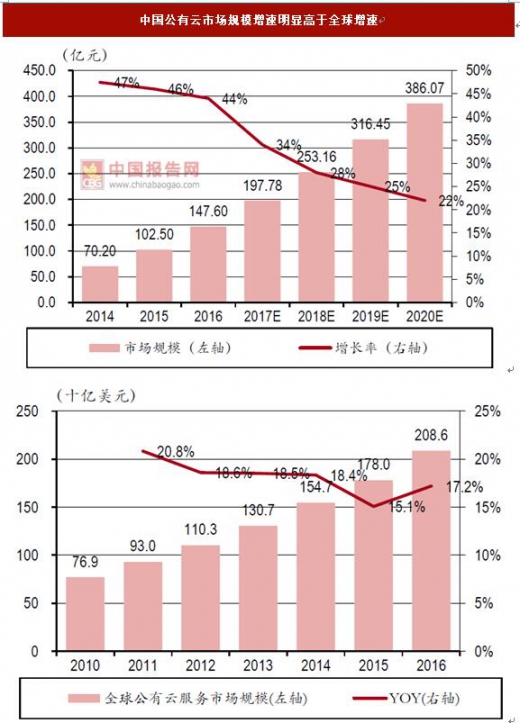

公有云:全球云计算保持高速增长,2016 年公有云市场规模达到2,086 亿美元,近几年增速维持在15%-18%的中高位。据IDC统计,中国公有云市场规模在2016年达到147.6 亿元,近几年增速保持在35%-55%的高位,显著高于全球增速。

具体来看,全球公有云市场Iaas 增速明显高于Saas 增速,从Iaas 到Paas 再到Saas ,整个市场体量逐渐放大。我们认为SaaS 市场的增速将会快于PaaS,体量规模仍然是Paas 较大,SaaS 相对来说比较碎片化。

未来,混合云有望在云计算市场中占据主导地位。目前,云计算市场还是以公有云和私有云两大类为主,公有云成本低、可扩展性强,但缺乏安全性、数据私密性低;私有云更安全但成本昂贵。混合云则横跨于私有云和公有云之间,可实现企业内部 IT 技术架构、资源和公有云平台、服务之间的无缝衔接、互通操作等,将二者的优势融合在一起,因而越来越受到用户的关注。

预计未来混合云将占据整个云市场的 67%。

公有云:全球云计算保持高速增长,2016 年公有云市场规模达到2,086 亿美元,近几年增速维持在15%-18%的中高位。据IDC统计,中国公有云市场规模在2016年达到147.6 亿元,近几年增速保持在35%-55%的高位,显著高于全球增速。

具体来看,全球公有云市场Iaas 增速明显高于Saas 增速,从Iaas 到Paas 再到Saas ,整个市场体量逐渐放大。我们认为SaaS 市场的增速将会快于PaaS,体量规模仍然是Paas 较大,SaaS 相对来说比较碎片化。

中国公有云市场规模增速明显高于全球增速

资料来源:IDC,公开资料整理

资料来源:IDC,公开资料整理

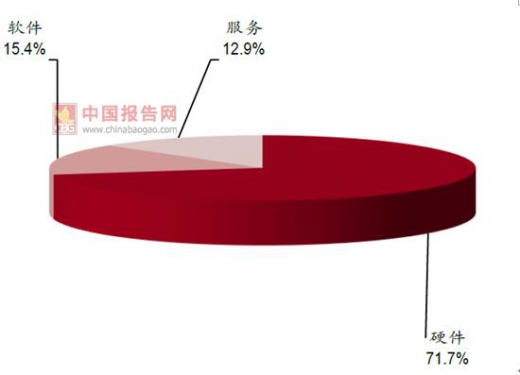

私有云:2016 年中国私有云市场规模达到344.8 亿元,同比增长25.1%,增速低于公有云。根据中国通信研究院预测,2017-2020 中国私有云市场将保持稳定增长,到2020 年市场规模将达到762.4 亿元。目前国内私有云市场仍然处于由硬件占主导的初级阶段,2016 年硬件仍然占私有云市场份额71.7%,未来随着用户对软件和服务需求的扩大,软件和服务市场占比将会提升。

中国私有云市场及构成

资料来源:中国信息通信研究院,中国报告网数据中心整理

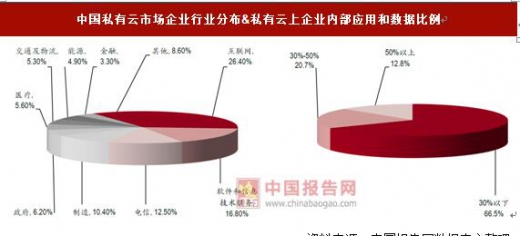

私有云客户涵盖互联网、政府、金融、医疗、软件服务、制造、交通物流、能源、科教文卫等各行业,其中参与最多的仍然是互联网、软件与信息技术、电信这三大行业,共占私有云市场的55.7%。2016 年全国部署云计算的企业达到了44.8%,较2015 年19.4%有大幅提升,其中部署私有云的企业占比达到12.5%,较2015 年3.6%增幅巨大。多数企业选择私有云是基于安全性考虑,但目前私有云的使用率仍然较低,目前仍有66.5%的企业的数据和应用迁移上云比例在30%以下,企业内部数据的共享打通和迁移仍然是私有云发展的一大阻碍。未来,混合云有望在云计算市场中占据主导地位。目前,云计算市场还是以公有云和私有云两大类为主,公有云成本低、可扩展性强,但缺乏安全性、数据私密性低;私有云更安全但成本昂贵。混合云则横跨于私有云和公有云之间,可实现企业内部 IT 技术架构、资源和公有云平台、服务之间的无缝衔接、互通操作等,将二者的优势融合在一起,因而越来越受到用户的关注。

预计未来混合云将占据整个云市场的 67%。

中国私有云市场企业行业分布&私有云上企业内部应用和数据比例

资料来源:中国报告网数据中心整理

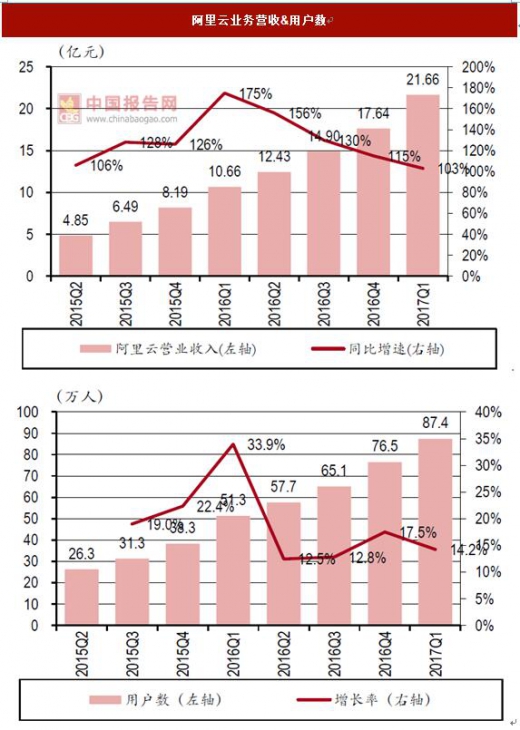

国内巨头抢滩云计算。阿里云目前已成为亚洲最大的云计算平台。2016 财年(2015Q2-2016Q1)阿里云服务营收30.19 亿元,市场份额占比29%;2017 财年(2016Q2-2017Q1)营收已经达66.63 亿元,连续8 个季度增速超过100%,增幅领跑全球,市场占比45%,超过后10 位追随者的规模总和。截至2017 年3 月底,阿里云云计算付费用户数量达到87.4 万,推动2017 财年阿里云业务爆发式发展。阿里云业务营收&用户数

资料来源:公司财报,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。