参考中国报告网发布《2017-2022年中国工业物联网市场发展态势及投资策略研究报告》

从信息采集、数据传输、数据处理的角度出发,工业物联网产业链大致包括以下几个环节:核心感应器件提供商、感知层末端设备提供商、网络提供商、制造企业信息化、工业物联网平台、工业大数据。

工业物联网总体附加价值在产业链各个环节和环节内的细分领域如下图所示。位于价值链顶端的是平台、工业大数据提供商以及制造企业信息化系统解决方案提供商。

价值链的底端是传感器制造、RFID 读写器、一般元器件、嵌入式智能设备等。底层产业链作为工业物联网的数据入口,将率先受益,并会伴随工业物联网市场的推广而迅速扩大。但是随着产业不断发展,将会有越来越多的企业参与到竞争中,技术门槛较低的陷入同业竞争,导致完全竞争的格局出现。

工业物联网规模化应用,感知层提供商率先受益,随着产业发展成熟之后,同质化竞争导致价值逐步下沉,同时具备核心竞争力的厂商凭借技术壁垒有望生长成成为细分领域龙头。价值链的中端是打通底层工业数据和上层应用服务的通道。随着 NB-IoT 协议冻结,4G/5G、工业无线网的发展,大量传感设备采集的数据可以通过新的网络技术接入、解析、传输到 IT 网络。但目前此类技术的发展还刚刚起步,工业现场多采用传统 SCADA 系统作为中间件。当相关技术发展到成熟阶段,可能出现各类服务运营商的纵向一体化,能够提供针对特定工业场景的一站式系统集成服务,并可能出现寡头垄断的格局。

价值链的顶端包括整体解决方案、工业物联网平台和工业大数据。其中整体解决方案主要指制造企业的信息化系统,包括但不限于 ERP、OJT、PLM 等。工业物联网平台和工业大数据目前具有极大的想象空间,但仍然处于初级发展阶段,各大厂商都在积极探索。随着产业成熟度的不断增强,预计会出现垄断整个产业的集团型大企业,通过合适的商业模式,获得巨额利润。

我们认为产业链下游重点关注传感器、RFID 读写器制造商,中游关注与 NB-IoT 技术相关的通讯公司和 SCADA 软件公司,上游关注 ERP、MES 等制造企业信息化解决方案提供商以及工业物联网平台、工业大数据提供商。

从信息采集、数据传输、数据处理的角度出发,工业物联网产业链大致包括以下几个环节:核心感应器件提供商、感知层末端设备提供商、网络提供商、制造企业信息化、工业物联网平台、工业大数据。

工业物联网产业链:包含信息采集、传输、处理、以及应用环节

资料来源:中国报告网整理

工业物联网总体附加价值在产业链各个环节和环节内的细分领域如下图所示。位于价值链顶端的是平台、工业大数据提供商以及制造企业信息化系统解决方案提供商。

工业物联网产业链的价值结构图:平台、工业大数据处于价值顶端

资料来源:中国报告网整理

价值链的底端是传感器制造、RFID 读写器、一般元器件、嵌入式智能设备等。底层产业链作为工业物联网的数据入口,将率先受益,并会伴随工业物联网市场的推广而迅速扩大。但是随着产业不断发展,将会有越来越多的企业参与到竞争中,技术门槛较低的陷入同业竞争,导致完全竞争的格局出现。

工业物联网规模化应用,感知层提供商率先受益,随着产业发展成熟之后,同质化竞争导致价值逐步下沉,同时具备核心竞争力的厂商凭借技术壁垒有望生长成成为细分领域龙头。价值链的中端是打通底层工业数据和上层应用服务的通道。随着 NB-IoT 协议冻结,4G/5G、工业无线网的发展,大量传感设备采集的数据可以通过新的网络技术接入、解析、传输到 IT 网络。但目前此类技术的发展还刚刚起步,工业现场多采用传统 SCADA 系统作为中间件。当相关技术发展到成熟阶段,可能出现各类服务运营商的纵向一体化,能够提供针对特定工业场景的一站式系统集成服务,并可能出现寡头垄断的格局。

全球工业物联网系统集成服务规模

数据来源:国家统计局

价值链的顶端包括整体解决方案、工业物联网平台和工业大数据。其中整体解决方案主要指制造企业的信息化系统,包括但不限于 ERP、OJT、PLM 等。工业物联网平台和工业大数据目前具有极大的想象空间,但仍然处于初级发展阶段,各大厂商都在积极探索。随着产业成熟度的不断增强,预计会出现垄断整个产业的集团型大企业,通过合适的商业模式,获得巨额利润。

我们认为产业链下游重点关注传感器、RFID 读写器制造商,中游关注与 NB-IoT 技术相关的通讯公司和 SCADA 软件公司,上游关注 ERP、MES 等制造企业信息化解决方案提供商以及工业物联网平台、工业大数据提供商。

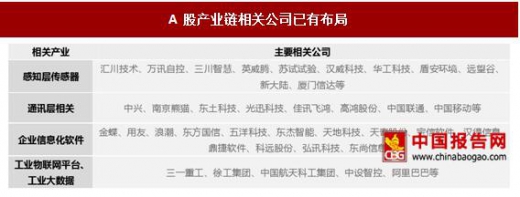

A 股产业链相关公司已有布局

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。