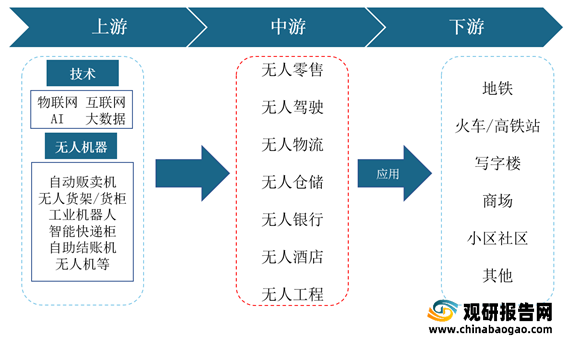

一、 上游分析

1.技术

(1)物联网

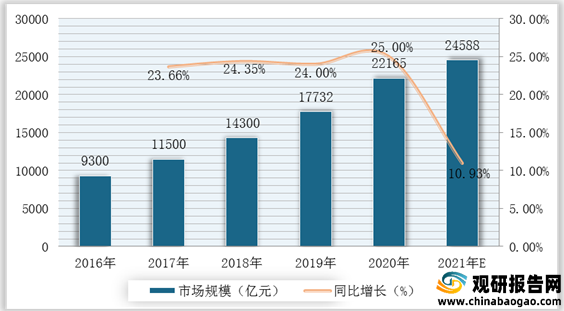

近年来,我国物联网保持较高的增长速度。根据数据显示,2019年我国物联网市场规模为17732亿元,2020年我国物联网市场规模为22165亿元,同比增长25%;据推测,2021年我国物联网市场规模将达到24588亿元。

(2)互联网数据中心

受新基建、网络强国、数字经济等国家政策影响以及新一代信息技术发展的驱动,我国互联网数据中心业务收入保持高速增长。根据数据显示,2020年我国互联网数据中心市场收入为1168亿元,较2019年同比增长33.03%;预计2021年我国互联网数据中心市场收入为1282亿元。

2.无人机器

(1)无人机

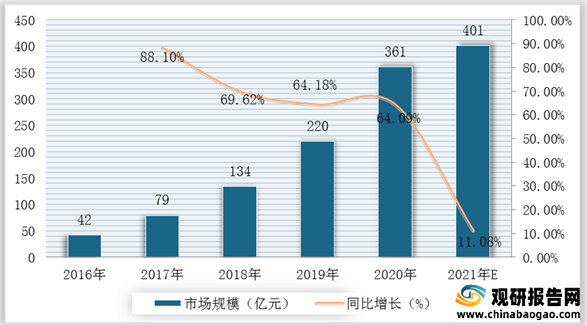

随着无人机技术逐渐成熟,制造成本和进入门槛降低,消费级无人机市场已经爆发,而民用无人机市场处于爆发前夜。根据数据显示,2019年我国民用无人机市场规模为220亿元,2020年市场规模为361亿元,同比增长64.09%;据推测,2021年我国民用无人机市场规模有望突破400亿元。

(2)AGV机器人

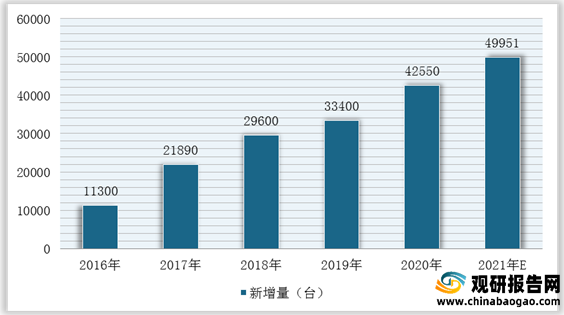

AGV具有连续作业时间长、精准度高、使用寿命长、信息化程度高等优势,其下游应用广泛,可应用于电商仓储物流、烟草、汽车、电子制造等行业。根据数据显示,2020年我国全品类AGV新增量42550台,预计2021年我国AGV新增量将达到49951台。

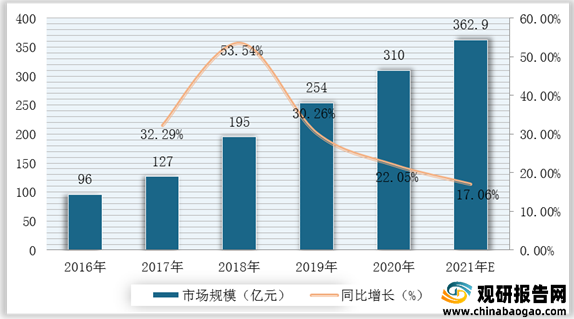

(3)智能快递柜

丰巢与中邮速递易均为当前市占率较高的快递柜运营商,自快递柜进入末端市场以来,就凭借灵活性、安全性和便捷性等优点,获得了大量消费者的认可。根据数据显示,2019年我国智能快递柜市场规模为254亿元,2020年市场规模为310亿元,同比增长22.05%;据推测,2021年我国智能快递柜市场规模可达362.9亿元。

二、 中游分析

1.无人零售

无人零售作为无人值守服务中的一大类,主要指的是无人情形下进行的零售消费行为。根据数据显示,2020年我国无人零售行业市场规模为325.5亿元,较2019年同比增长24.24%;预计2021年我国无人零售行业市场规模可达392.7亿元。

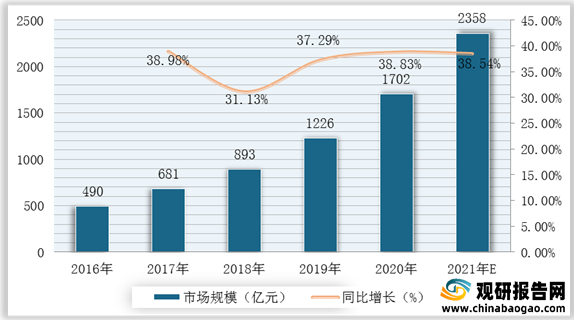

2.无人驾驶

目前,我国正在积极发展智能网联汽车,无人驾驶技术进一步推动,BAT等企业进入市场、加大投入研发技术,无人驾驶市场正处于快速发展阶段。根据数据显示,2019年我国无人驾驶市场规模为1226亿元,2020年我国无人驾驶市场规模为1702亿元,同比增长38.83%;据推测,2021年我国无人驾驶市场规模可达2358亿元。

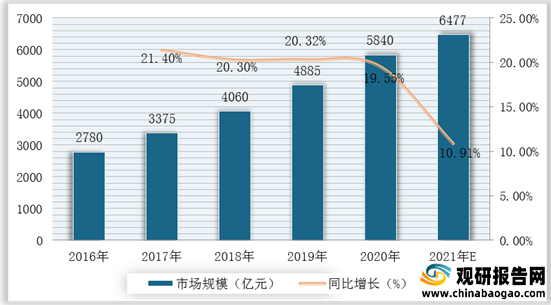

3.智慧物流

智慧物流是“人、车、物”多维度融合,指通过智能硬件、物联网、大数据等智慧化技术与手段,提高物流系统分析决策和智能执行的能力,提升整个物流系统的智能化、自动化水平。根据数据显示,2020年我国智慧物流行业市场规模为5840亿元,较2019年同比增长19.55%;预计2021年我国智慧物流行业市场规模可达6477亿元。

4.企业优势分析

现阶段,我国无人经济行业产业链中游优秀企业主要包括北京每日优鲜便利购电子商务有限公司、上海拉扎斯信息科技有限公司、深兰科技(上海)有限公司、蔚来汽车、商汤科技、地平线机器人、菜鸟网络、顺丰、圆通等。

| 类别 |

企业名称 |

优势分析 |

| 无人零售 |

北京每日优鲜便利购电子商务有限公司 |

产业规模优势:是一家技术驱动的创新型社区零售企业,致力于让每个家庭买得省心,吃得放心。我们运用创新技术和业务模式,旨在成为中国有代表性的社区零售数字化平台,推动中国社区零售行业数字化转型。在一二线城市,每日优鲜首创"前置仓"模式,为16个城市的数千万家庭提供了“超4000款商品,最快30分钟达”服务。为了进一步推动社区零售行业全链路数字化,每日优鲜在2020年下半年推出智慧菜场业务,并于 2021年启动了零售云业务,利用在垂直零售领域积累的核心技术能力,以及自主开发的智能系统—AI零售网络,进一步赋能社区零售行业参与者实现数字化转型。 |

| 上海拉扎斯信息科技有限公司 |

产品优势:鲜领惠汇集世界各地数千种名品。组成"社区商品超市",还融合代收代发快递、邮件、手机充值、水电气费、游戏点卡等24小时便民服务项目,解决各类生活难题。 |

|

| 深兰科技(上海)有限公司 |

人才优势:深兰科技拥有超过100位的全职博士后和博士学术带头人,旗下深兰科学院下设人工智能研究院、智能汽车研究院、自动化研究院、脑科学研究院、生命科学研究院与前沿科技研究院等六大研究院,拥有超过40项人工智能核心算法和原创技术。其在智能汽车、智能环境与智能城市等领域深入布局。 |

|

| 无人驾驶 |

蔚来汽车 |

产业规模优势:蔚来是立足全球的初创品牌,已在圣何塞、慕尼黑、伦敦、合肥等13地设立了研发、设计、生产和商务机构,汇聚了数千名世界顶级的汽车、软件和用户体验的行业人才,在中国市场初步建立了覆盖全国的用户服务体系。 |

| 商汤科技 |

产品优势:在智能汽车行业,商汤致力于打造符合车规级质量体系的ADAS驾驶辅助系统及智能车舱解决方案。自2017年联合顶级车企共同研发乘用车自动驾驶解决方案,已在上海、杭州、日本等地开展测试,实现在半开放场地内的无接管自动驾驶。商汤智能车舱拥有超过30家全球合作伙伴,赋能车辆总数300万辆。 |

|

| 地平线机器人 |

技术优势:科沃斯在新产品发布会上首次展示了搭载地平线机器人技术“安徒生平台”的下一代管家伴侣型扫地机器人“地宝”地平线机器人的“安徒生平台”,提供针对家居产品的软硬件结合的人工智能解决方案。软硬件的完美结合,造就高性能低功耗的“大脑”,将带来革命性的设备端上的智能。 |

|

| 智慧物流 |

菜鸟网络 |

产业规模优势:菜鸟网络计划首期投资人民币1000亿元,希望在5-8年的时间,努力打造遍布全国的开放式、社会化物流基础设施,建立一张能支撑日均300亿(年度约10万亿)网络零售额的智能骨干网络。 |

| 产品优势:菜鸟网络方面表示,中国智能骨干网要在物流的基础上搭建一套开放、共享、社会化的基础设施平台。据悉,中国智能骨干网体系,将通过自建、共建、合作、改造等多种模式,在全中国范围内形成一套开放的社会化仓储设施网络。 |

||

| 顺丰 |

产业规模优势:顺丰是国内的快递物流综合服务商,总部位于深圳,经过多年发展,已初步建立为客户提供一体化综合物流解决方案的能力,不仅提供配送端的物流服务,还延伸至价值链前端的产、供、销、配等环节,从消费者需求出发,以数据为牵引,利用大数据分析和云计算技术,为客户提供仓储管理、销售预测、大数据分析、金融管理等一揽子解决方案。 |

|

| 技术优势:截止2018年底,顺丰已获得及申报中的专利共有1,645项,软件著作权649个。在国内快递行业专利申请量排名第一,专利覆盖无人机、智能分拣、大数据运用、智慧物流网络建设、自动驾驶、包装保鲜技术等物流核心、突破性领域,技术的应用和突破强力推动了对应物流环节中的运营优势。 |

||

| 圆通 |

产业规模优势:公司拥有10个管理区、58个转运中心、5100余个配送网点、5万余名员工,服务范围覆盖国内1200余个城市。公司开通了港澳台、中东和东南亚专线服务。并在香港注册了Cats Alliance Express(CAE)公司,开展国际快递业务。

公司立足国内,面向国际,致力于开拓和发展国际、国内快递、物流市场。 |

三、 下游分析

1.城市分布情况

近年来,无人经济在我国开始呈现爆发式的增长态势,无人零售、无人工厂、无人物流、无人银行、无人加油站等无人经济业态如雨后春笋般冒出。根据数据显示,我国二线城市市场份额占比最大,为44%;其次为一线城市,占比为34%;三四线城市市场份额占比较小,达18%。

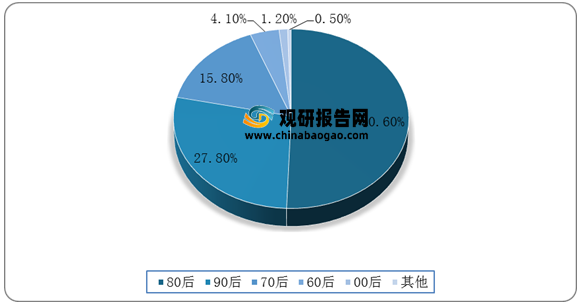

由于无人经济是技术的体现,年轻人比较容易接受,对于不会操作的中老年人则有些困难。根据数据显示,80后消费者市场份额占比最大,为50.6%;其次是90后消费者,占比达27.8%;70后消费者占比达15.8%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。