参考中国报告网发布《2017-2022年中国B2C电子商务行业发展调研及投资趋势研究报告》

出口 B2C 的运营流程为:供应商通过直采/OEM/ODM等方式采购厂家生产出的商品,经由自营平台或第三方平台与境外消费者达成交易后,线上双方完成跨境支付、结算,线下供应商将商品从境内或境外的仓库发出,通过物流送到消费者手中。

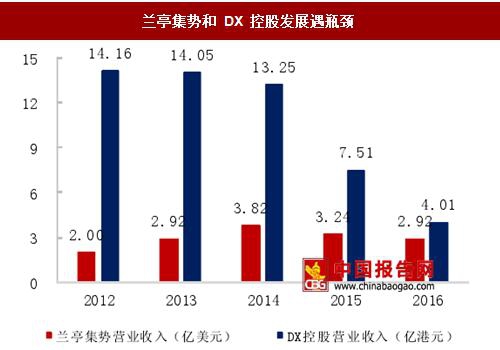

由于当时 Amazon、eBay 等平台尚未成为行业绝对龙头,因此发展初期国内出口 B2C企业普遍采用自建电商平台的方式开展业务,即在自己搭建的网站上展示商品、达成交易,典型代表是DealeXtreme 和兰亭集势(分别在港股和美股上市)。自建平台需要大量吸引人气,因此这些企业在发展初期广告投入较多,主要通过Google等搜索引擎关键字投入和Facebook等社交平台广告投放。值得注意的是,这两个公司尽管较早进入出口B2C行业,抢占发展先机,但近几年发展都遇到了瓶颈,无论从收入还是从利润来看都处于下滑状态。

随着 Amazon、eBay 这类第三方平台的兴起,越来越多的供应商选择在这些平台上开店进行出口B2C业务,目前仍然是许多厂商的主要销售渠道。与自建平台相比,这类平台流量充足、自带广告效应,因此供应商广告投放较少,可以将更多的精力放在抓爆款、产品研发和自建物流等方面。其中,抓爆款技术是目前B2C 供应商业绩能够爆发的关键所在,价之链、有棵树、通拓科技等企业都拥有自己独创的爆款信息搜集、抓取技术。供应商取得爆款信息后,可以在第一时间加大爆款产品库存与宣传力度,在竞争中抢占先机。因此,这些企业的存货周转率和应收账款周转率普遍偏高。

跨境电商行业的高增长吸引了越来越多的企业参与其中,竞争日益激烈,无品牌壁垒的商品明显处于竞争劣势。因此,B2C供应商愈发重视自有品牌的构建,主要体现在研发费用的增加和自建平台的重新出现。目前,赛维电商、通拓科技、傲基电商等企业都已经拥有自营的电商平台,未来发展向好。

仓储物流:成本与时效是关键

国内仓与海外仓对应不同的物流体系。一般来讲,海外仓就直接对应所在国当地的快递体系,国内仓对应邮政包裹、商业快递和专线物流这三种物流方式。

(1)邮政包裹:与国内物流特征相类似,跨境邮政包裹的覆盖网络广、价格便宜,但时效性较差,丢件率也比较高。目前约有70%的跨境包裹是通过邮政途径寄出;

(2)商业快递:目前跨境商业快递的第一梯队品牌包括UPS、DHL、FeDex、TNT,其特点是寄件达到速度快,但价格较为昂贵,且价格变化较大。国内快递商也加快布局国外跨境快递业务,如顺丰、EMS以及“四通一达”;

(3)专线物流:对于需求量大、热门的线路,通常通过航空包舱的方式进行运输,其特点是规模大、成本低,但覆盖范围有限。

亚马逊 FBA 业务为出口 B2C 企业提供新的物流服务。FBA全称 Fulfillment by Amazon,即亚马逊提供的海外仓储及代发货业务。国内供应商仅需将商品运输到Amazon在中国的库房FBA即可,后续的运输、通关等流程由 Amazon负责,省去了其中繁琐高昂的物流流程,减少了供应商的物流时间和费用。最终,商品到达Amazon在目的国当地的FBA,实质上成为供应商的海外仓库。

和国内电商类似,出口 B2C 的支付方式也分为传统支付和第三方支付。传统支付是指以银行转账汇款、信用卡支付为主的支付方式,其安全性和用户普及率高,但是手续繁杂、时效性较差、费率高(3%左右);第三方支付以PayPal、Payoneer、 Worldfirst、支付宝国际版为代表,在线付款方便、到账迅速、费率相对较低,满足出口B2C交易里小额、高频、快速的要求,已经成为我国用户跨境支付最常见的方式。

出口 B2C 的运营流程为:供应商通过直采/OEM/ODM等方式采购厂家生产出的商品,经由自营平台或第三方平台与境外消费者达成交易后,线上双方完成跨境支付、结算,线下供应商将商品从境内或境外的仓库发出,通过物流送到消费者手中。

出口 B2C 产业链图示

资料来源:中国报告网整理

平台:从自建平台,到第三方平台,再到自建平台 由于当时 Amazon、eBay 等平台尚未成为行业绝对龙头,因此发展初期国内出口 B2C企业普遍采用自建电商平台的方式开展业务,即在自己搭建的网站上展示商品、达成交易,典型代表是DealeXtreme 和兰亭集势(分别在港股和美股上市)。自建平台需要大量吸引人气,因此这些企业在发展初期广告投入较多,主要通过Google等搜索引擎关键字投入和Facebook等社交平台广告投放。值得注意的是,这两个公司尽管较早进入出口B2C行业,抢占发展先机,但近几年发展都遇到了瓶颈,无论从收入还是从利润来看都处于下滑状态。

兰亭集势自建电商平台网页图

资料来源:中国报告网整理

兰亭集势和 DX 控股发展遇瓶颈

数据来源:中国报告网整理

随着 Amazon、eBay 这类第三方平台的兴起,越来越多的供应商选择在这些平台上开店进行出口B2C业务,目前仍然是许多厂商的主要销售渠道。与自建平台相比,这类平台流量充足、自带广告效应,因此供应商广告投放较少,可以将更多的精力放在抓爆款、产品研发和自建物流等方面。其中,抓爆款技术是目前B2C 供应商业绩能够爆发的关键所在,价之链、有棵树、通拓科技等企业都拥有自己独创的爆款信息搜集、抓取技术。供应商取得爆款信息后,可以在第一时间加大爆款产品库存与宣传力度,在竞争中抢占先机。因此,这些企业的存货周转率和应收账款周转率普遍偏高。

海翼股份在 Amazon 上的 Anker 旗舰店

资料来源:中国报告网整理

价之链在 Amazon 上的 Dbpower 旗舰店

资料来源:中国报告网整理

跨境电商行业的高增长吸引了越来越多的企业参与其中,竞争日益激烈,无品牌壁垒的商品明显处于竞争劣势。因此,B2C供应商愈发重视自有品牌的构建,主要体现在研发费用的增加和自建平台的重新出现。目前,赛维电商、通拓科技、傲基电商等企业都已经拥有自营的电商平台,未来发展向好。

仓储物流:成本与时效是关键

国内仓与海外仓对应不同的物流体系。一般来讲,海外仓就直接对应所在国当地的快递体系,国内仓对应邮政包裹、商业快递和专线物流这三种物流方式。

(1)邮政包裹:与国内物流特征相类似,跨境邮政包裹的覆盖网络广、价格便宜,但时效性较差,丢件率也比较高。目前约有70%的跨境包裹是通过邮政途径寄出;

(2)商业快递:目前跨境商业快递的第一梯队品牌包括UPS、DHL、FeDex、TNT,其特点是寄件达到速度快,但价格较为昂贵,且价格变化较大。国内快递商也加快布局国外跨境快递业务,如顺丰、EMS以及“四通一达”;

(3)专线物流:对于需求量大、热门的线路,通常通过航空包舱的方式进行运输,其特点是规模大、成本低,但覆盖范围有限。

亚马逊 FBA 业务为出口 B2C 企业提供新的物流服务。FBA全称 Fulfillment by Amazon,即亚马逊提供的海外仓储及代发货业务。国内供应商仅需将商品运输到Amazon在中国的库房FBA即可,后续的运输、通关等流程由 Amazon负责,省去了其中繁琐高昂的物流流程,减少了供应商的物流时间和费用。最终,商品到达Amazon在目的国当地的FBA,实质上成为供应商的海外仓库。

Amazon 提供的 FBA 物流服务流程图

资料来源:中国报告网整理

支付:传统支付为主,第三方支付兴起 和国内电商类似,出口 B2C 的支付方式也分为传统支付和第三方支付。传统支付是指以银行转账汇款、信用卡支付为主的支付方式,其安全性和用户普及率高,但是手续繁杂、时效性较差、费率高(3%左右);第三方支付以PayPal、Payoneer、 Worldfirst、支付宝国际版为代表,在线付款方便、到账迅速、费率相对较低,满足出口B2C交易里小额、高频、快速的要求,已经成为我国用户跨境支付最常见的方式。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。