参考中国报告网发布《2017-2022年中国电子商务产业运营格局态势及投资策略研究报告》

欧洲电商蓬勃发展,跨境电商持续渗透

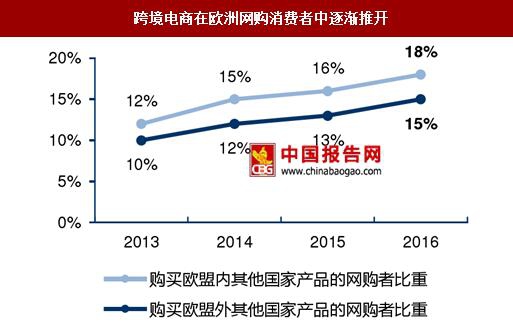

根据欧洲 Ecommerce Foundation 数据, 2016 年欧洲 B2C 电商市场规模达 5306 亿欧元,同比增加 15.4%,占全球电商市场规模30%,并为欧洲贡献了 3.3%的 GDP。16 年底欧洲 8.4 亿居民中,有 5.7 亿互联网用户 ,渗透率达到 81%,网购消费者达 2.6 亿。欧洲网购消费者中 33%在 2016 年曾通过跨境电商购物,其中 18%向欧盟内商家购买,15%向欧盟外商家购买。

注:数据范围是欧盟28国

从购物行为来看,欧洲电商市场具有两个特点:

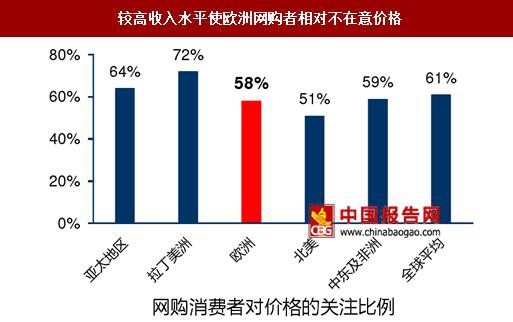

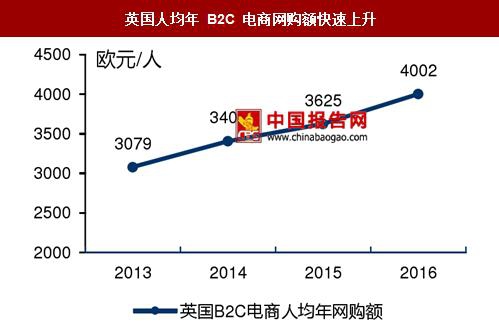

1) 购买力强:市场研究公司GFK的调查显示,欧洲网购消费者中58%明确表示在意网购产品价格,低于全球61%及亚太64%,显示出欧洲消费者价格敏感度较低。其中英国市场2016年人均年网购消费金额达4002欧元,约合人民币3.2万元/人,而艾瑞咨询评估 2017 年中国人均年网购消费金额仅为 1.2 万元/人。

2) 移动端使用率低:虽然手机普及率在欧洲超100%——每个欧洲人有至少1个手机,但移动端购物占比仅 28%(英国更低为 20%),远远落后全球 41%及亚太 54%,同期中国更是高达68%(阿里、京东平台甚至高达80%),因此未来欧洲手机购物发展空间巨大。

2016 年英国电商市场营收达 1737 亿欧元,占欧洲电商总营收 37.1%,居欧洲之首,并贡献了全国 7.16%的 GDP,比重为欧洲最高。德国、法国居第二、三位,2016年营收达860和820亿欧元,分别占16.2%和15.5%。

2016年底英国总人口为6430万人,其中互联网用户为4983万(15岁以上,渗透率92%),在线购物用户 4340 万人,是欧洲发展最成熟、规模最大的市场。

根据 Ecommerce Europe 数据,服装鞋类与电子产品分别占英国线上销售额的 31.3%和 16.0%,英国消费者 49%的服装购买来自于线上,目前在电商渠道受到消费者极大推崇。

欧洲国家众多,单国地域较小,人口相对较少,语言存在天然障碍,本土较难培育出亚马逊、阿里巴巴一样的大规模电商,最大的亚马逊份额仅为 9.8%。这样的市场环境中,时尚个性的垂直细分电商受到追捧,具有一定份额。根据 Euromonitor 数据,英国 TOP20 电商中纯电商(线上收入占比超过 95%)只有 5 家,这与中美由阿里、亚马逊大平台垄断情形迥异。根据 Retail Week 数据,英国纯电商 TOP25 中有 10 家(四成)为垂直服装类,营收占比 57%(六成)。 ASOS 作为垂直服装电商,排名纯电商第一位,16 年营收 14.4 亿英镑,其中英本土 6.2 亿。

欧洲电商蓬勃发展,跨境电商持续渗透

根据欧洲 Ecommerce Foundation 数据, 2016 年欧洲 B2C 电商市场规模达 5306 亿欧元,同比增加 15.4%,占全球电商市场规模30%,并为欧洲贡献了 3.3%的 GDP。16 年底欧洲 8.4 亿居民中,有 5.7 亿互联网用户 ,渗透率达到 81%,网购消费者达 2.6 亿。欧洲网购消费者中 33%在 2016 年曾通过跨境电商购物,其中 18%向欧盟内商家购买,15%向欧盟外商家购买。

欧洲 B2C 电商市场持续 15-20%高增长

数据来源:中国报告网整理

跨境电商在欧洲网购消费者中逐渐推开

注:数据范围是欧盟28国

数据来源:中国报告网整理

从购物行为来看,欧洲电商市场具有两个特点:

1) 购买力强:市场研究公司GFK的调查显示,欧洲网购消费者中58%明确表示在意网购产品价格,低于全球61%及亚太64%,显示出欧洲消费者价格敏感度较低。其中英国市场2016年人均年网购消费金额达4002欧元,约合人民币3.2万元/人,而艾瑞咨询评估 2017 年中国人均年网购消费金额仅为 1.2 万元/人。

2) 移动端使用率低:虽然手机普及率在欧洲超100%——每个欧洲人有至少1个手机,但移动端购物占比仅 28%(英国更低为 20%),远远落后全球 41%及亚太 54%,同期中国更是高达68%(阿里、京东平台甚至高达80%),因此未来欧洲手机购物发展空间巨大。

较高收入水平使欧洲网购者相对不在意价格

数据来源:中国报告网整理

欧洲移动App购物市场空间潜力大

数据来源:中国报告网整理

英国电商市场在欧洲比重近四成,渗透率最高2016 年英国电商市场营收达 1737 亿欧元,占欧洲电商总营收 37.1%,居欧洲之首,并贡献了全国 7.16%的 GDP,比重为欧洲最高。德国、法国居第二、三位,2016年营收达860和820亿欧元,分别占16.2%和15.5%。

2016年底英国总人口为6430万人,其中互联网用户为4983万(15岁以上,渗透率92%),在线购物用户 4340 万人,是欧洲发展最成熟、规模最大的市场。

英国 B2C 电商规模保持 10+%增长

数据来源:中国报告网整理

英国人均年 B2C 电商网购额快速上升

数据来源:中国报告网整理

2016 年英国B2C电商规模占全欧洲的37.1%

数据来源:中国报告网整理

英国电商占 GDP 比重 7.16%,居欧洲第一

数据来源:中国报告网整理

鞋服、电子是英国线上消费的主要品类根据 Ecommerce Europe 数据,服装鞋类与电子产品分别占英国线上销售额的 31.3%和 16.0%,英国消费者 49%的服装购买来自于线上,目前在电商渠道受到消费者极大推崇。

2016 年鞋服、电子产品居英电商销量前二

数据来源:中国报告网整理

2015 年英国一半的鞋服产品为网购购买

数据来源:中国报告网整理

垂直细分电商是欧洲市场特色,英国垂直电商发展态势良好欧洲国家众多,单国地域较小,人口相对较少,语言存在天然障碍,本土较难培育出亚马逊、阿里巴巴一样的大规模电商,最大的亚马逊份额仅为 9.8%。这样的市场环境中,时尚个性的垂直细分电商受到追捧,具有一定份额。根据 Euromonitor 数据,英国 TOP20 电商中纯电商(线上收入占比超过 95%)只有 5 家,这与中美由阿里、亚马逊大平台垄断情形迥异。根据 Retail Week 数据,英国纯电商 TOP25 中有 10 家(四成)为垂直服装类,营收占比 57%(六成)。 ASOS 作为垂直服装电商,排名纯电商第一位,16 年营收 14.4 亿英镑,其中英本土 6.2 亿。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。