参考中国报告网发布《2017-2022年中国电子商务产业运营格局态势及投资策略研究报告》

美国电商市场规模巨大,三类电商生态各异。根据 Euromonitor 统计,2016 年美国电商市场规模达到 3121 亿美元,增长速度达到 12.8%,是仅次于中国的全球第二大电商市场。具体到各家电商企业,我们认为美国电商可分为三类

1)综合大电商平台:亚马逊、 eBay 等;

2)线下零售商的电商:沃尔玛是典型代表;

3)品牌垂直电商:品牌服装 GAP、Forever21、H&M 等品牌的电商渠道,以及苹果、维尔福等。

相比于中国电商市场,美国市场以下三个特点值得关注

1) 美国电商市场集中度偏低,巨头垄断性不及中国市场。

根据 Euromonitor 数据, 2016 年亚马逊与 eBay 合计占美国电商 40.4%市场份额,余下六成分散在传统零售巨头与中小电商,共 14 家电商市占率大于 1%。而在中国,2016 年“阿里巴巴+京东”合计占据63.7%的份额,苏宁、国美、小米等品牌商占另外 9.5%,只有 6 家电商市占率大于1%。

2) 线下零售商转移线上电商销售,占据一定市场份额。

与国内巨头淘宝、京东直接以线上购物起家、线下零售商在电商渠道十分弱势不同,美国电商市场中活跃着一批线下零售商。以沃尔玛、梅西百货、诺德斯得龙为代表的大型线下零售商在电商浪潮下纷纷加速发展线上零售。据 eMarketer 和 Euromonitor 数据,2016 年美国电商市场 3121 亿美元中,沃尔玛以 240 亿美元线上营收占居高达 7.8%的电商份额,梅西百货居第二占 1.6%。目前这些线下零售商的线上销售比重普遍低于 20%,未来仍有拓展预期。

注:线上市场份额、金额来自 Euromoitor,总营收来自公司年报

3) 垂直电商、品牌电商备受欢迎。

与中国品牌商依赖天猫、京东开设自营网点不同,美国品牌商倾向于自己开设垂直电商网站。GAP、维秘等知名品牌通过自营网站将线下流量导引至线上,并加强线上、线下联动,通过门店自提、同步上新等方式获得了美国消费者的认可。垂直电商、品牌电商虽然在市占率无法与综合大平台相比,但电商已成为了 GAP 等品牌商增长的新动力。

注:GAP、L Brand 数据来自 Euromonitor,其余来自 eMarketer

从排名情况来看,垂直电商生存土壤。2015 年美国商业情报服务商 RJMetrics 统计分析了美国电商收入与规模,在 Alexa 上前 1 万名的大型电商(如亚马逊、沃尔玛线上、eBay 等)占收入的 34%,而中型电商(排名在第 1 万-50 万名区间)收入占比高达 63%。

美国电商市场规模巨大,三类电商生态各异。根据 Euromonitor 统计,2016 年美国电商市场规模达到 3121 亿美元,增长速度达到 12.8%,是仅次于中国的全球第二大电商市场。具体到各家电商企业,我们认为美国电商可分为三类

1)综合大电商平台:亚马逊、 eBay 等;

2)线下零售商的电商:沃尔玛是典型代表;

3)品牌垂直电商:品牌服装 GAP、Forever21、H&M 等品牌的电商渠道,以及苹果、维尔福等。

相比于中国电商市场,美国市场以下三个特点值得关注

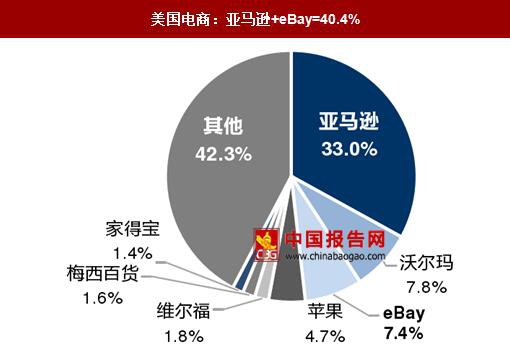

1) 美国电商市场集中度偏低,巨头垄断性不及中国市场。

根据 Euromonitor 数据, 2016 年亚马逊与 eBay 合计占美国电商 40.4%市场份额,余下六成分散在传统零售巨头与中小电商,共 14 家电商市占率大于 1%。而在中国,2016 年“阿里巴巴+京东”合计占据63.7%的份额,苏宁、国美、小米等品牌商占另外 9.5%,只有 6 家电商市占率大于1%。

美国电商:亚马逊+eBay=40.4%

数据来源:中国报告网整理

中国电商:阿里巴巴+京东=63.7%

数据来源:中国报告网整理

2) 线下零售商转移线上电商销售,占据一定市场份额。

与国内巨头淘宝、京东直接以线上购物起家、线下零售商在电商渠道十分弱势不同,美国电商市场中活跃着一批线下零售商。以沃尔玛、梅西百货、诺德斯得龙为代表的大型线下零售商在电商浪潮下纷纷加速发展线上零售。据 eMarketer 和 Euromonitor 数据,2016 年美国电商市场 3121 亿美元中,沃尔玛以 240 亿美元线上营收占居高达 7.8%的电商份额,梅西百货居第二占 1.6%。目前这些线下零售商的线上销售比重普遍低于 20%,未来仍有拓展预期。

美国实体零售商正在积极拓展线上零售业务

注:线上市场份额、金额来自 Euromoitor,总营收来自公司年报

数据来源:中国报告网整理

3) 垂直电商、品牌电商备受欢迎。

与中国品牌商依赖天猫、京东开设自营网点不同,美国品牌商倾向于自己开设垂直电商网站。GAP、维秘等知名品牌通过自营网站将线下流量导引至线上,并加强线上、线下联动,通过门店自提、同步上新等方式获得了美国消费者的认可。垂直电商、品牌电商虽然在市占率无法与综合大平台相比,但电商已成为了 GAP 等品牌商增长的新动力。

美国知名服装品牌公司纷纷自营线上垂直电商网站

注:GAP、L Brand 数据来自 Euromonitor,其余来自 eMarketer

资料来源:中国报告网整理

从排名情况来看,垂直电商生存土壤。2015 年美国商业情报服务商 RJMetrics 统计分析了美国电商收入与规模,在 Alexa 上前 1 万名的大型电商(如亚马逊、沃尔玛线上、eBay 等)占收入的 34%,而中型电商(排名在第 1 万-50 万名区间)收入占比高达 63%。

2015年美国中型的电商收入占比最大

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。